虽然市场对农业银行近年来的发展一直保持关注,但当8月6日农行首次超越工商银行跃居A股流通市值之首时,仍出乎很多投资者的意外。这一方面或许源于“宇宙行”以往耀眼的光环,另一方面也与农行一贯低调稳健的形象有关。

农行此次登顶,重塑了大行的竞争格局,但也引出一个更为人所关切的问题:这一变化是昙花一现,还是趋势性的转折?

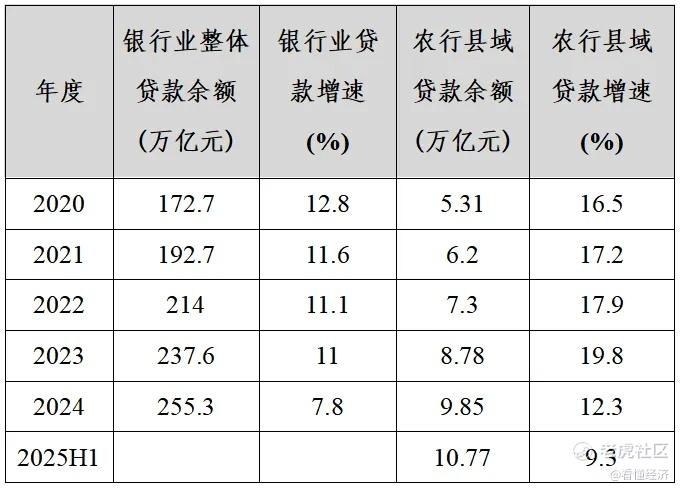

县域引擎

要回答这一问题,可先从一项关键数据中“管中窥豹”——县域贷款的余额与增速。

2025年半年度报告显示,农行县域贷款余额在连续两年增量破万亿的基础上,再增9,164亿元,总量突破10万亿元,稳居10.77万亿元的高位,占全行境内贷款比重达40.9%。该板块贷款增速达9.3%,高出全行平均水平2.0个百分点。

从上表数据中可以清晰看出,与银行业整体表现相比,农行能够在竞争中加速跃升,主要动力正是来自于其在县域及三农金融领域的深度布局与持续发力,具体展现在县域贷款的增速远超整体贷款增速,县域贷款的余额也屡创新高。

正在崛起的县域和农村金融市场,已成为农行持续发展的重要引擎。

早在2021年,农行就明确了“两个定位”——致力于打造“服务乡村振兴的领军银行”和“服务实体经济的主力银行”。对于农行而言,服务县域与乡村既是主责主业,也是其发展的根基与潜力所在。

近年来,在国家脱贫攻坚和乡村振兴战略的推动下,县域经济保持良好增长态势。整体来看,虽然县域经济增速尚未全面超越城市,但局部县域和特定领域已呈现反超势头。比如,县域消费增速持续领先城镇。2024年,乡村(含县城)消费品零售额增长4.3%,快于城镇0.9个百分点。

这一趋势亦为长期深耕县域的农行带来了广阔的增长空间。

客观地说,中国并不缺少服务城市的银行,但在县域与农村金融领域,有效供给仍相对不足。因此,农行提出的“两个定位”,恰如双引擎驱动,为整体发展提供了强劲加速度。

业务数据也印证了这一动力来源。除县域贷款余额突破10.77万亿元、保持较高增速外,“惠农e贷”余额达1.79万亿元,新增2,979亿元,增速19.9%;农产品保供相关贷款余额1.24万亿元,增长23.7%;乡村产业和乡村建设贷款余额分别为2.70万亿元和2.44万亿元,增速各达21.3%和8.5%,均显著高于全行贷款平均增速。

贷款作为银行最核心的收益来源,其持续增长与风险可控,共同奠定了农行经营稳健、可持续发展的基础。县域与农村金融业务的强劲表现,正不断为农行注入增长动力。

下沉优势

农行靠城市和县域乡村双引擎驱动增长,这种禀赋是其他银行很难具备的。其他银行能在城市开展的业务,农行同样能做;但农行在县域和乡村所能做的,其他银行却难以企及。这种核心竞争力的取得源于农行的下沉优势。

“一周加两次油,天天跑村里。”

“皮鞋穿坏两双,车子刮了三回。”

……

这些来自“看懂经济”评论区的真实声音,折射出农行5.5万名县域客户经理奔走于乡村一线的日常。如今,农行超过一半的网点和人员都分布在县域,这种“毛细血管”式的服务网络,正是其下沉优势最真实的写照。

在全行业不少银行纷纷收缩网点之际,农行却逆势新设网点,其中70%落在县域和乡镇。

除此之外,数字化工具提供了坚实的“硬支撑”。早在几年前,农行就实现了客户经理“一个Pad走天下”。如今,依托超级工作台,信贷、信用卡等业务均支持移动办理。2024年,农行又将21项业务纳入线上办理,月均为基层节省约14万小时的工作量。

今天,农行已在县域与农村金融领域实现了信贷、网点、渠道、科技、合作、政策与资源优惠等全方位的纵深布局。这种系统化的优势,正持续转化为贷款、存款等核心经营指标的全面领先。

在支持重点领域方面,农行持续加大投入。160个国家重点帮扶县和“三区三州”地区贷款余额分别达到4,758亿元和4,797亿元,增速同样高于全行平均水平。此外,“富民贷”余额1,241亿元,年内新增300亿元,有效强化了对脱贫地区农户的信贷支持。农行还积极扩展边疆金融服务,助力农牧民增收。以西藏为例,农牧民贷款余额已达426亿元,覆盖超过90%的农牧户。

除了贷款保持增长之外,截至报告期,农行在县域金融中吸收的存款余额达13.98万亿元,占全行境内存款比例超过50%。这也使得在利率下行、行业普遍面临资金分流的背景下,农行存款仍保持强劲增长,高质量存款的“护城河”愈发稳固。

农行存款不仅规模领先,更具备较低的成本优势,这在当前行业净息差持续收窄的背景下显得尤为宝贵。2025年1-6月,农行存款平均付息率为1.42%,较上年同期的1.70%进一步下降,持续保持可比同业的较低水平,对稳定息差起到了关键作用。

农行行长王志恒在业绩发布会上明确表示,农行将持续优先保障县域领域的政策与资源投入,今年创新推出乡村振兴十大金融产品与服务方案,不断完善“六位一体”的综合服务体系。网点布局进一步向县域、城乡结合部和乡镇倾斜,县域网点占比已提升至56.6%。

稳健与韧性

金融竞争并非短跑,而是一场马拉松。

农行董事长谷澍始终高度重视经营的可持续性,在2022年8月举行的农行中期业绩发布会上,他曾用一个字“韧”来形容农行的经营特点和未来走向。

2025年中报业绩表明,即便在经济增长承压、行业净息差持续收窄的背景下,农行依然实现了财务、资产与业务发展的多维稳健,展现出穿越经济周期的可持续发展能力。

值得一提的是,自去年二季度率先业绩增速回正反转开始,农行是四大行中唯一每个季度都实现营收与净利润“双正增长”的银行。

农行之所以“韧性足”,并非依赖单一指标的突出,而是源于“战略纵深(县域+乡村振兴)” + “资产厚度(拨备充足、不良可控)” + “科技弹性(数字化降本增效)” + “中国经济的长期向好”所共同构建的复合型能力与基础体系。正是这种综合能力,支撑农行实现了穿越经济周期的稳健表现。

在2025年半年报发布会上,行长王志恒用三个“稳健”概括了农行的经营态势:财务业绩稳步提升、资产质量稳中向好、业务发展稳健向前。

一是财务业绩稳步提升。2025年上半年,农行实现净利润1,399亿元,同比增长2.53%;营业收入3,698亿元,同比增长0.72%。不仅双双实现正增长,增速较一季度分别提升0.7个和0.4个百分点,展现出更强的增长韧性。

二是资产质量稳中向好。不良贷款率1.28%,较年初下降2BP;关注类贷款率1.39%,下降1BP;作为资产质量的前瞻性指标逾期贷款率只有1.22%,是国有大行中最低的,同时也是唯一逾期贷款率低于不良贷款率的国有大行。拨备余额维持在万亿元以上,拨备覆盖率达295%,余额与覆盖率均居可比同业首位。

三是业务发展稳健向前。贷款总额新增1.82万亿元,增速7.3%,其中县域贷款增速达9.3%,高于全行2.0个百分点。存款方面,全口径客户存款新增2.60万亿元,个人存款增速7.8%,同比提升3.5个百分点,多增7,196亿元。境内人民币日均存款增量与增速均居可比同业第一。

展望未来,王志恒在业绩发布会上表示,我国经济稳中向好、宏观政策持续发力,将为农行提供良好的外部环境。预计下半年净息差将边际趋稳,盈利保持稳健增长,经营质效进一步改善。

他指出,下一步农行将重点推进以下几方面工作:深化增收挖潜、精耕县域乡村市场、优化金融供给结构、推进重点领域改革、强化全面风险防控。同时,农行将统筹平衡规模、定价、风险与收益,稳定增速、优化结构,提升资产收益并压降负债成本;强化精细化管理与成本管控;完善全面风险管理体系,突出重点领域风险防控,加大不良资产清收力度。

现在,让我们回到文章开头的问题:

农行近年来高歌猛进的发展势头,究竟是昙花一现,还是具备可持续性?

我们认为,凭借在县域市场的深度布局、扎实的资产质量、高效的科技应用以及与国家战略的紧密协同,农业银行正在构建一种难以复制的综合金融韧性。

展望未来,随着乡村全面振兴战略不断深化、宏观经济稳步回升,农行在县域领域的先发优势、持续的资源投入以及成熟的风控体系,将持续为其高质量发展注入新动能。这不仅有望重塑大行竞争格局,更将助力农行成为中国金融体系中服务实体经济、推动共同富裕的重要标杆。

精彩评论