开普云(688228.SH)宣布拟从深圳市金泰克半导体有限公司(下称“金泰克”)手中购买南宁泰克半导体有限公司(下称“南宁泰克”)股权之后,开普云复牌便出现了大涨,前3天连续3个20CM一字板涨停,后面2天市场虽有分歧,但涨幅也超过了15%。复牌后,开普云5天涨幅达133.74%。

坦白来说,开普云的表现已经超出了神探的预期,甚至存在比较明显的高估。在科创板、创业板集体狂飙的背景下,开普云被整体情绪所带动属于情理之中,但从根儿上来说,开普云上涨的基础是重组交易。

在之前的文章中,神探对这笔交易做了一些分析,有不少读者已经读明白了神探的意思。公告刚刚发出来的时候,神探就认为,这笔交易表面上看是开普云收购南宁泰克,实际上,这番资本运作更像是开普云目前控股股东汪敏卖壳,金泰克旗下南宁泰克借壳上市。专注内存条、固态硬盘资产注入对开普云绝对是利好,复牌大涨几乎是定局。但是重组仍然具有不确定性,不要有太高预期。

为什么神探会说不要太高的预期?因为这笔重组交易失败的潜在风险很高,即使最终重组成功,这笔交易也要在当前基础上做反复修改。如果重组失败,过去5个交易日股价上涨的基础就将崩塌,股价回到原点是没有争议的。如果重组反复修改、长期没有实质进展,那么股价回调也在所难免。

当然,如果重组能够按照当前方案顺利推进,100亿的市值并不算高,但问题就在于这笔交易其实很难达成。因此,从当前金泰克的情况、监管规则看,当前的股价能出货就是完全将短期不确定规避掉,对于散户来说是大赚,所以短期见好就收是最聪明的选择。

今天神探也来讲讲,为什么按照当前的方案,开普云并购南宁泰克很难成功。简单来说就是,金泰克很缺钱,急于上市。按照当前的方案,双方协议可能存在同股不同权的问题,金泰克实控人李创锋和开普云当前的汪敏有产生股权争斗的潜在风险。另外,这一交易被批准,未来借壳上市等同IPO的要求将形同虚设,越来越多企业会通过这一途径绕道借壳上市。

金泰克财务状况不乐观

在进入正题之前,神探不得不肯定一下金泰克这家公司。虽然说金泰克生产的内存条、固态硬盘并不是世界领先,一众国际大厂都走在其前面,但能够生产DDR5内存产品的大陆厂商在国内不算多。该公司曾受到深创投、亚禾资本、旭诺资产以及A股上市公司翔港科技(603499.SH)的投资。

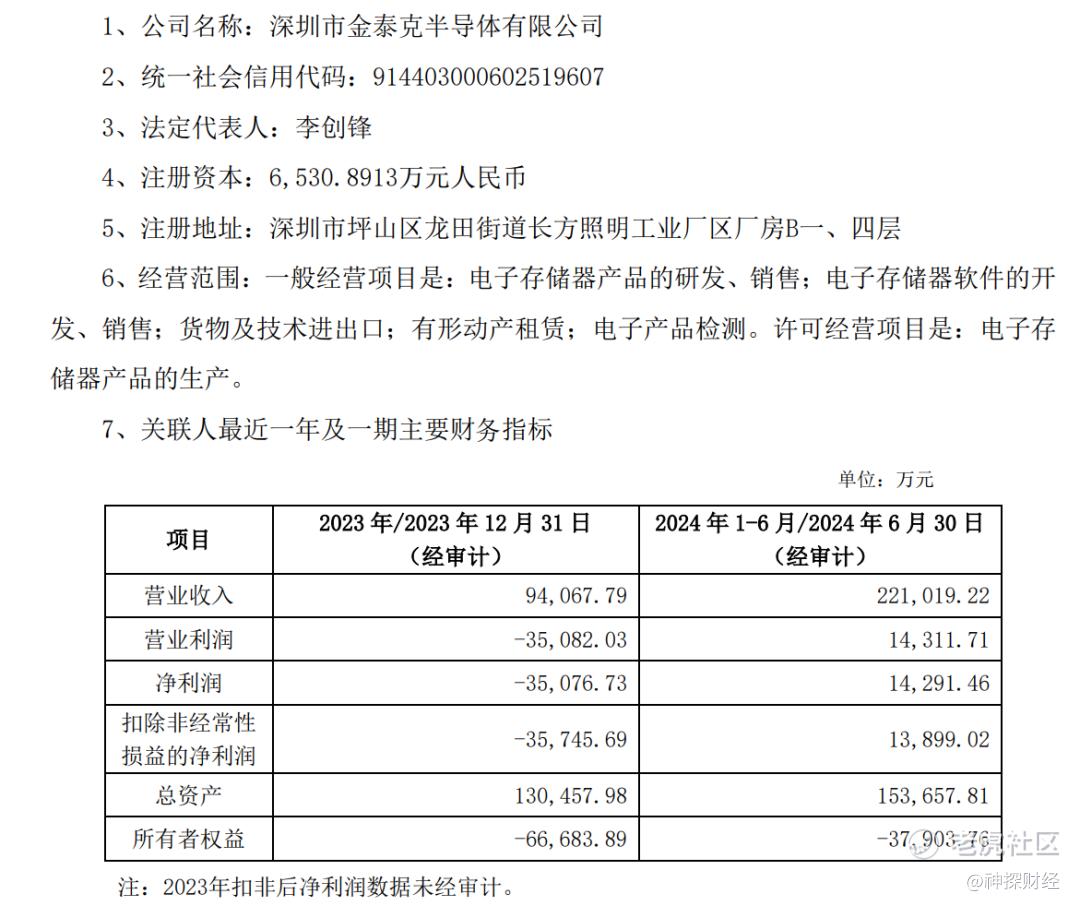

回到正题,尽管金泰克的技术水平在国内不落后,甚至在国内处于相对领先的地位,但其财务状况并不乐观,可以说比较缺钱。根据翔港科技2024年投资金泰克时的公告,截至2023年底、2024年半年度末,金泰克净资产分别为-6.67亿元、-3.79亿元。由此可见,金泰克已经资不抵债、比较缺钱。

来源:翔港科技公告

可能是披露口径问题,翔港科技披露的金泰克2023年业绩和开普云披露的金泰克2023年业绩略有差异。根据翔港科技披露,2023年金泰克营业收入、净利润分别为9.41亿元、-3.51亿元,而开普云披露,2023年金泰克营业收入、净利润分别为8.68亿元、-3.43亿元。整体来说,两家公司披露的数据还在可容忍的区间内。

根据翔港科技披露,2024年上半年,金泰克营业收入、净利润分别为22.10亿元、1.43亿元。但不知道是披露口径问题,还是计提资产损失影响,开普云披露2024年全年,金泰克营业收入、净利润分别为23.66亿元、1.36亿元。

金泰克2024年上半年和2024年全年的营业收入和净利润竟然相差不大,难道金泰克2024年下半年没有接到订单?对于这一相对异常的现象,解释只有两种:一种是披露口径问题,但无论什么披露口径,出入也不会相差太大;另一种则是金泰克2024年下半年真的没有做任何业务。

对于净利润上半年与全年利润变化不大或许可以解释为计提资产损失影响或者其他类型的亏损,但是2024年上半年和2024年全年的营业收入相差只有5000万,实在让人无法理解,上半年干了22.10亿元,下半年只干了5000万元,或许只有这种解释才能说得通了。

来源:开普云公告

姑且采信前述数据,但是按照2025年上半年和2024年全年业绩粗略计算,金泰克目前净资产仍然是负的,通俗来说就是资不抵债。

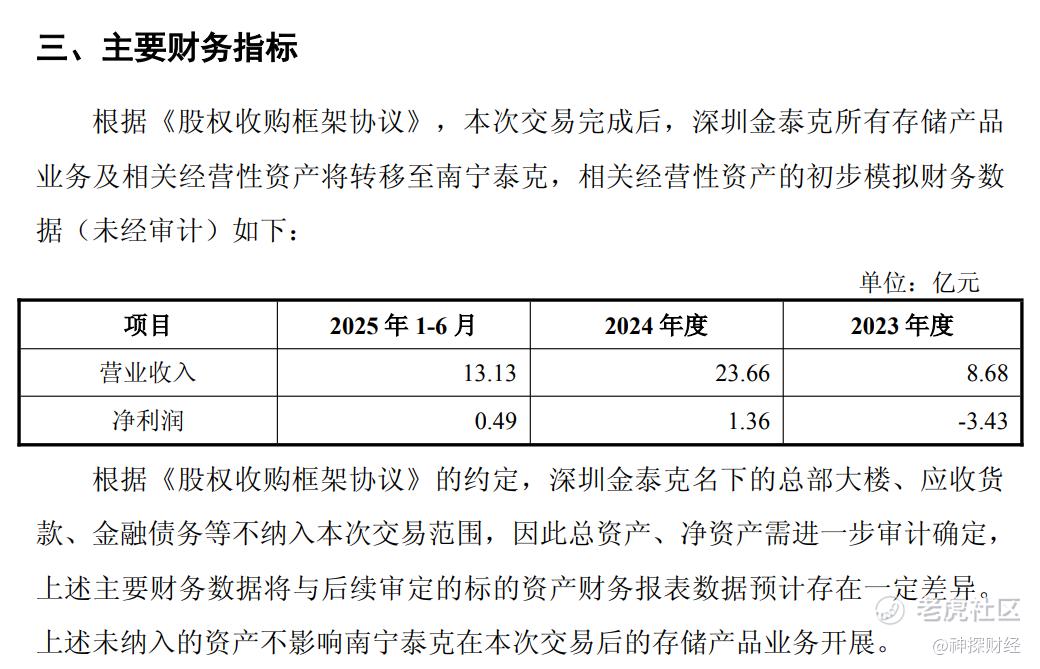

不过,金泰克也有自己的应对措施。金泰克将存储产品业务相关的经营性资产转移至南宁泰克。未来南宁泰克主营业务系承接深圳金泰克全部存储产品业务,深圳金泰克不再经营存储产品业务。开普云的收购主体为金泰克的全资子公司南宁泰克,根据《股权收购框架协议》的约定,金泰克名下的总部大楼、应收货款、金融债务等不纳入本次交易范围。用人话说,并购完成后,南宁泰克不承担债务,其股东金泰克把所有债务背了下来。

对于南宁泰克不承担债务,股东金泰克把所有债务背下来,开普云解释称,金泰克将存储产品业务的经营性资产转移至南宁泰克,主要是为了避免同业竞争。这个解释到底有没有说服力,那就是仁者见仁智者见智,需要咱们投资者自己去分析了。

交易方案困难重重

基于金泰克自身的财务状况并且已经资不抵债,金泰克想单独上市非常困难。另外,金泰克“2024年上半年干了22.10亿元,2024年下半年只干了5000万元”的现象,似乎也很难解释通,所以金泰克单独上市几乎不太可能。

同时,金泰克又比较缺钱,所以金泰克只能走曲线上市也就是借壳上市的路,而借壳上市又要参照IPO的要求,进而金泰克只能规避借壳,以更加隐蔽的方式规避借壳上市的监管。比较合理的猜测是,开普云当前的股东也有卖壳之意,金泰克也有借壳的需求,两家一拍即合,想出了当前的方案。

为了防止业务大幅变动和实际控制人同时变更处罚借壳上市监管,双方煞费苦心。如果南宁泰克注入开普云导致业务变更几乎是必然的,南宁泰克完全进入开普云后,金泰克实控人李创锋掌握的股权超过开普云当前控股股东汪敏以及汪敏实际控制的员工持股平台几乎也是确定的。所以双方只能在不变更实控人上动脑筋。

因此,李创锋承诺,其本人与上市公司实际控制人汪敏不存在变更上市公司控制权的协议和安排,如李创锋及其控制主体合计持有上市公司股权比例与上市公司实际控制人汪敏及其控制主体合计持有上市公司股权比例的差距低于15%,李创锋及其控制主体同意放弃部分股份对应的表决权。怎么理解李创锋的承诺?简单理解就是如果他股票最多成为第一大股东,那么他就放弃董事会部分投票权。

看完这个架构,神探只能说,金泰克实在太需要上市了,同时这个架构的风险非常大。如果南宁泰克顺利注入开普云导致业务变更,其业务规模远远超过开普云,南宁泰克成为业务实体,李创锋也将成为第一大股东。

按照李创锋的承诺,如果李创锋与现在的控股汪敏没有任何分歧,那么也不会有风险,但最大的风险就是在以后长期配合过程中两人极有可能会出现分歧。当两人出现分歧以后,即使两人有其他的桌下协议,届时都很难有约束力,两者极有可能会爆发股权争斗。

神探经常会提醒大家不要考验人性。南宁泰克进入上市公司之后,对于上市公司实际控制人汪敏来说,他所掌握的企业更加值钱了,他对企业有绝对支配权。同时,南宁泰克都是跟随李创锋一同打拼的功勋老臣,必然听命于李创锋。掌握股东大会之后,汪敏会不会将南宁泰克更换为自己人?

就算两人有桌下协议,两人默认李创锋公开的承诺无效,李创锋才是重组后开普云的实际控制人,汪敏可以过上闲云野鹤的生活。但在法律意义上,汪敏仍然在开普云掌握最大话语权,当面临利益考验的时候,汪敏是否会违背两人桌下协议并真正掌握开普云和南宁泰克?

此外,李创锋的承诺本身能否得到监管认可同样是未知数。李创锋承诺放弃投票与同股不同权的架构非常相似,但国内资本市场对同股不同权架构公司的上市始终没有放松。如果允许同股不同权的架构存在,很多优质的互联网公司回国内上市也就指日可待了。为什么国内不允许同股不同权架构公司上市?监管考虑的原因有很多,但是防止股权架构混乱是重要原因,同股不同权比较容易股权争斗。

最重要的是个理由是,监管如果批准这一交易,未来借壳上市等同IPO监管的要求将形同虚设,越来越多企业不需要通过IPO、借壳上市监管也将出现新BUG。基于此,监管批准这个方案的可能性也不会太高。

文章最后说一点自己的想法,类似金泰克这样需要上市融资同时又达不到上市要求的企业有很多,是否让他们上市始终是一个争论的话题。神探认为,进一步降低上市门槛儿让更多企业有机会上市是非常有必要的,上市之后,企业到底优不优秀,市值是最好的卡尺。参照美股,优秀的企业总会被发掘,市值也可以轻松上万亿美元,而靠玩概念、整花活儿的公司终将被边缘化。但回到现实,当前将门槛儿降低到跟美股一样的条件,似乎并不具备。

欢迎关注、点赞、转发、评论,也欢迎各位读者批评指正!

精彩评论