作者 | Steven

设计 | 马田田

PART.1

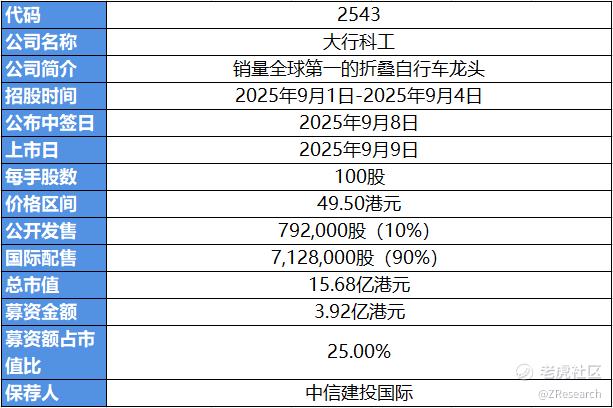

发行情况

PART.2

财务情况

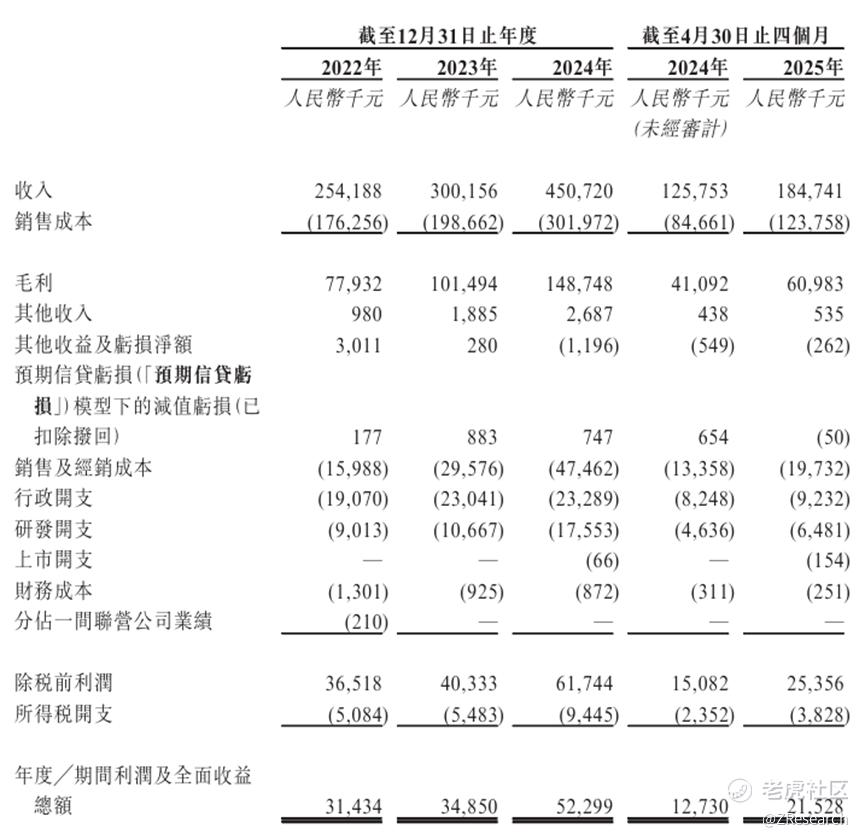

2022年至2025年前四个月,大行科工的营收分别为人民币2.54亿元、3.00亿元、4.51亿元、1.85亿元,2022年至2024年复合年增长率33.2%,收入增长迅速。主要是因为收入主要来源的大行自行车及配件、服饰等其他相关产品,在业绩期内的占比保持在90%以上,且收入占比正呈现上升趋势。

2022年至2025年前四个月,大行科工的毛利率分别为30.7%、33.8%、33.0%、33.0%,同期净利润分别为人民币0.31亿元、0.35亿元、0.52亿元、0.22亿元,净利率分别为12.4%、11.6%、11.6%、11.7%。

PART.3

综合评估

(一)市值

市值:15.68亿港元

(二)估值

目前折叠自行车行业上市可比公司主要有上海凤凰和中路股份,二者均在A股上市。

上海凤凰:前身上海自行车三厂成立于1958年,1993年股改并更名为上海凤凰。公司现已形成集自行车、童车、电动车、医疗器械等产品生产研发销售为一体的集团企业,核心品牌凤凰(Phoenix)是中国历史最悠久的自行车品牌之一,至今仍是国货经典的代表,主打大众市场的传统车型,其中折叠自行车平均售价500元/辆。

中路股份:前身上海永久自行车厂成立于1940年,1993年股改上市,经过上海中路集团的注资,现已成为集聚传统工业制造、股权投资、新能源投资的综合性企业。旗下核心品牌永久(Forever)自行车拥有超80年历史,产品涵盖都市车、公路车、童车、电动自行车等多个品类,也是主打大众市场,其中折叠自行车平均售价500元/辆。

主要的财务数据对比如图,可以看到大行科工目前营收规模仍较小,与可比公司存在较大差距,但过去三年33.2%的复合年增长率更快,这主要是因为可比公司都已经从单一自行车业务发展为具有多元化业务的综合性企业。

盈利能力领先优势明显,毛利率显著高于同行,更是可比公司中唯一盈利的公司,主要由于其产品定位中端市场,相比定位大众市场的可比公司定价更高,平均售价目前也处于持续上升状态中。公司也有覆盖低端市场的入门级产品供追求性价比消费群体挑选,并且入驻山姆会员商店增加了线下曝光率,利于销量快速增长。此外,公司在拥有自建惠州工厂的同时,积极与OEM供应商合作满足产能需求,成本控制能力出色。

市销率取行业平均值3.2x,考虑2024年大行科工4.5亿元营业收入,按发行价中值和今日汇率估算公司市值约为人民币14.35亿元,计算得出公司PS约为3.2x,正好处于行业平均值,估值合理,但考虑到公司仍处于快速扩张期,业绩增速很快而可比公司都陷入增长难题,因此目前这个估值还有一定上探空间,相对来说还算便宜。

(三)上市团队

中信建投国际历史上作为保荐人参与了43个项目,其中暗盘有27家公司上涨,13家公司下跌,3家公司平盘,破发率30.23%,首日破发率仅25.58%,胜率较高。近一年所有参与的6个项目涨跌分明,有4个项目累计涨跌幅为正值且均超过60%,2个录得累计负值且都超过30%,暗盘和首日仅有1家公司破发,说明中信建投国际保荐的项目综合素质还算不错,接近七成都算优质标的,并且保荐胜率也很高,整体保荐能力优秀。

(四)超额配售权

公司此次发行有绿鞋机制,稳价人为中信建投国际。

(五)发售量调整权

公司此次发行没有发售量调整权。

(六)回拨机制

本次大行科工发行采用机制B,固定分配10%,最多回拨15%。

截至发稿时间,大行科工已超购于306.14倍。

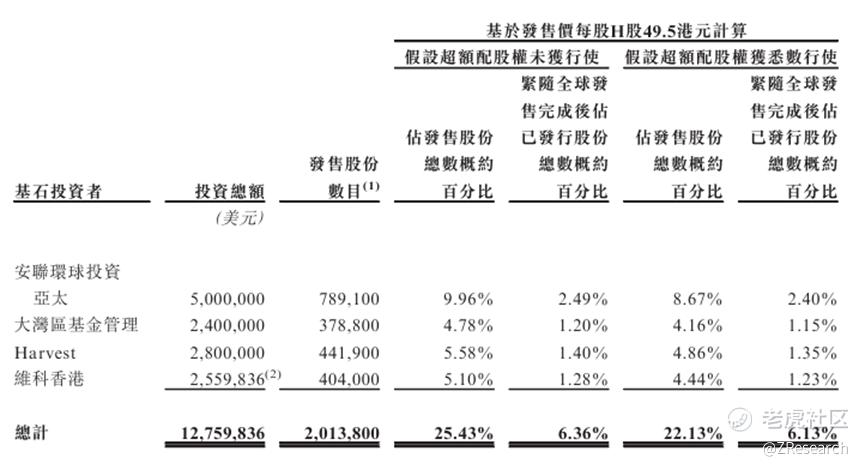

(七)基石投资者

共有四名基石投资者:安联环球投资、大湾区基金管理、嘉实基金、维科香港。合计认购约1,276万美元,相当于此次全球发售股份的25.43%及紧随全球发售完成后已发行总股份的6.36%(假设超额配股权未行使)。

(八)此次IPO前融资

大行科工历史上没有向外部投资者发起过融资。

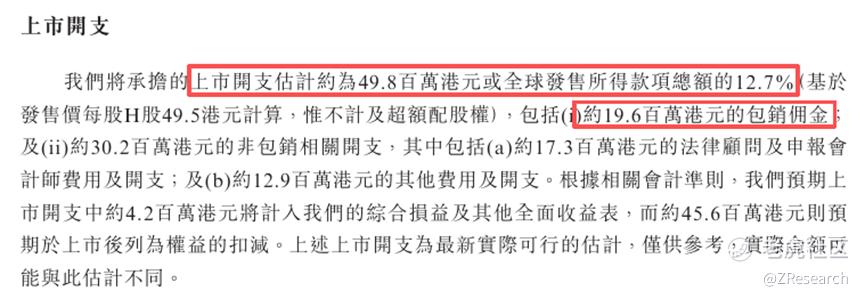

(九)上市开支

此次大行科工港股上市的开支总额约为4,980万港元,按发售价49.5港元计算,募资额约3.92亿港元,开支占比约为12.7%。其中包销相关开支及费用1,960万港元,占全球发售所得额的5.0%。

PART.4

是否打新分析

财务方面,大行科工扩张迅速,是折叠自行车这一细分领域的龙头,根据灼识咨询的资料,按2024年销量计在中国内地和全球均排名行业第一,市占率分别为26.3%、6.2%。目前公司收入结构正经历变化,零售价高于2,500元但低于5,000元的中端产品正在逐渐替代大众市场产品,收入占比从2022年的50.6%快速增加到了2024年的69.5%。与此同时,公司盈利能力也稳中有升,毛利率也因为平均售价和销量的上涨而显著提升,净利率则因为销售、研发费用的同步上涨保持相对稳定。目前公司公司存在依赖外部OEM代工(代工占比从29.5%涨到56.8%)、自有产能不足(2024年产能约10万辆,但仍远小于年销量)、创始人韩博士高龄且股权集中的问题(80+岁高龄,个人累计持股约90%),经营性现金流虽然健康但速动比率<1,流动性一般,资金储备还算充足,配合自主造血能力可以实现公司持续运营。

发行架构方面,本次有4位基石参与认购,占比只有25.43%,比例不高,背景基本都是国内外基金;发行后市值15亿港元,入通肯定是没戏了;保荐人为中信建投国际,有绿鞋护航,最近一年胜率较高接近7成,保荐状态和风评都还不错,但上一家独家保荐的海螺材料暴雷了;本次发行募资金额约3.92亿港元,发行比例25%,上市开支占募资额比12.7%,中规中矩,定价处于行业平均水平,但考虑到公司的强劲增速的话估值还算合理;本次发行采用机制B,公配固定10%,一共7,920手,货量很少,货都在机构手上,新规后4个项目平均参与申购人数约21万人,相当于这么多人抢7,920手,因此大概率又是散户全员抽签,一手中签率非常低,基本很难破发。

市场层面,大行科工招股时机不错,目前只有自身1家公司在招股,上一波参与奥克斯电气的资金也能赶上本次打新,此外叠加近期港股打新市场火爆,8月以来基本都是暗盘首日大涨,累计涨幅也都十分可观,因此应该会获得不错的市场曝光与讨论热度。但是公司的自行车行业整体来看未来是呈萎缩趋势的,只有中高端市场配合健身人群、骑行爱好者比较有想象空间,但是天花板会比较明确很难进一步提升,所以这票基本是看短期一波流涨幅能推多高,长期的投资价值一般。截至发稿时间,大行科工已超购于306.14倍,感兴趣的投资者可以持续关注后续几天认购情况。

精彩评论