作者 | Mino

设计 | 马田田

臻研厂观点

不同集团是一家专注于中高端育儿产品的中国公司,自2019年创立以来迅速成长,据2024年GMV统计已成为中国中高端耐用型育儿产品第一品牌。公司产品覆盖亲子出行、睡眠、喂养及卫生护理四大核心场景,SKU数量持续扩展,复购率显著提升。财务方面,公司营收从2022年的5.07亿元增长至2024年的12.49亿元,年复合增长率达57%,毛利率稳定在47%-50%,净利率转正并持续上升,显示出强劲的盈利能力和成长性。通过线上线下全渠道销售网络覆盖广泛市场,并拥有较强的产品创新和品牌实力。目前公司已完成多轮融资,IPO前估值约20亿元,本次募资将主要用于扩大生产能力和拓展国际市场,未来发展潜力可观。

PART.1

公司简介

公司是一家专注于设计并销售育儿产品的中国公司。于2019年,为服务中高端消费者,公司创立首个品牌BeBeBus。诞生仅五年,BeBeBus已经成长为中国育儿产品市场的知名品牌。根据弗若斯特沙利文的资料,按2024年的GMV计,BeBeBus在中国面向中高端消费者的耐用型育儿产品品牌中排名第一,凸显了公司在市场的稳固地位及强劲表现。

PART.2

投资亮点

强劲的财务表现与高增长潜力:公司营收从2022年的5.07亿元人民币增长至2024年的12.49亿元,年复合增长率高达57%。毛利率稳定在47%至50%之间,显示其产品具备较强的定价能力和成本控制能力。

在中高端育儿产品市场的领先地位:公司旗下品牌BeBeBus在2024年按GMV计,在中国中高端耐用型育儿产品品牌中排名第一。产品组合覆盖四大核心场景,SKU数量从2022年的306个增长至2025年6月的459个,品类扩展迅速。客户复购率从2022年的20.1%提升至2025年6月的40.2%,用户粘性持续增强。

强大的产品创新与品牌实力:公司拥有217项专利,产品设计获红点奖,当代优秀设计奖等国际认可。采用跨行业技术,打造差异化高端产品。公司线上线下全渠道销售网络覆盖3,400家第三方门店和16家电商平台自营店,渠道多元化且持续扩张。

PART.3

育儿产品组合介绍

公司从关乎家庭幸福的育儿产品起家。BeBeBus专门面向追求独立、欣赏智能设计并关注实用功能性的新生代父母。通过细致观察其偏好和需求,公司通过将细致设计与跨领域技术融入独特的产品风格与品质标准,专注于打造能够提升亲子时光的育儿产品。公司的育儿产品组合从最初的婴儿推车、儿童安全座椅、婴儿床、餐椅核心产品,逐步延展到亲子出行、亲子睡眠、亲子喂养及卫生护理四大关键场景。

PART.4

销售渠道介绍

公司采取广泛、多元化的销售网络销售产品,将线下和线上渠道相结合,线上渠道覆盖(i)天猫、京东商城、抖音、唯品会 、拼多多及快手的自营网店;(ii)于京东商城及唯品会的平台运营 的网店; 及(iii)私域平台;线下渠道主要包括:(i)分销商; (ii)KA客户; 及(iii)体验店。2025年上半年线上渠道收入占比 73.2%,毛利率54.0%;线下渠道收入占比26.8%,毛利率36.9%。

截至2025 年6月30日,线上渠道共有会员350万,线下渠道共 有155家经销商,范围覆盖20个省的300多个城市, 有12家KA客户。

PART.5

创始人及公司发展历程

公司创始人汪蔚先生,担任董事会主席兼执行董事。汪蔚先生在消费品品牌 定位与传播、基于用户行为研究产品定位、爆款产品打造、品牌管理及企业战略定位方面拥有丰富的经验。自2011年至2018年,其曾担任昆山新贝怡商贸有限公司的首席执行官,该公司专门从事育儿产品的批发及分销。其于2018年11月创立BUGR,并于于2022年7月获得国家开放大学工商管理专科学位,9月获中共上海 市普陀区委员会及上海市普陀区人民政府授予普陀区区域发展贡献先进个人称号,12月成为福布斯环球联盟会员。

公司于2018年成立,并于次年推出BeBeBus品牌。2020年,公司完成了由天图投资牵头的A轮融资,并获认定为国家高新技术企业,次年完成了由高榕创投和经纬创投牵头的A+轮融资和由泰康人寿牵头的B轮融资。2022年,公司成立了宁波技术工程中心,该中心主要作为专注于产品设计、制造及质量控制的生产设施,并获得EATNS碳管理体系证书。2023年,公司的售价品牌体验店开业,并与德美化工合作创立联合实验室,同年于开曼群岛注册成立为本集团的境外控股公司。2024年,公司获得上海市设计创新中心的称号,在美国及印度尼西亚设立分支以向海外拓张公司业务。

PART.6

融资历史

公司成立以来共经历三轮融资,融资金额总计约为2.06亿元人民币,最后一轮融资后,公司估值约为20亿元人民币。 投资机构有泰康人寿、高榕创投、经纬 创投、天图投资等。

PART.7

股权结构

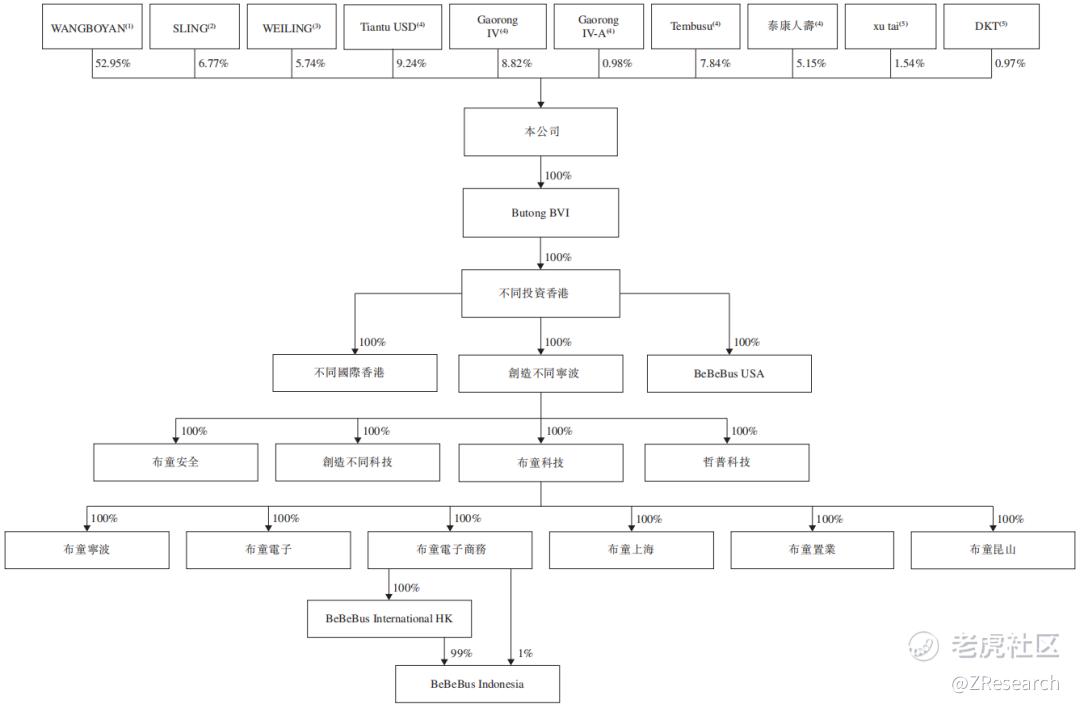

截至IPO前,公司创始人汪蔚先生通过控制WANGBOYAN持股52.95%,沈凌通过控股SLING持股6.77%,同时与WANGBOYAN订立投票权委托契据,将投票权委托于汪蔚,汪蔚为实际控制人。

PART.8

行业概况

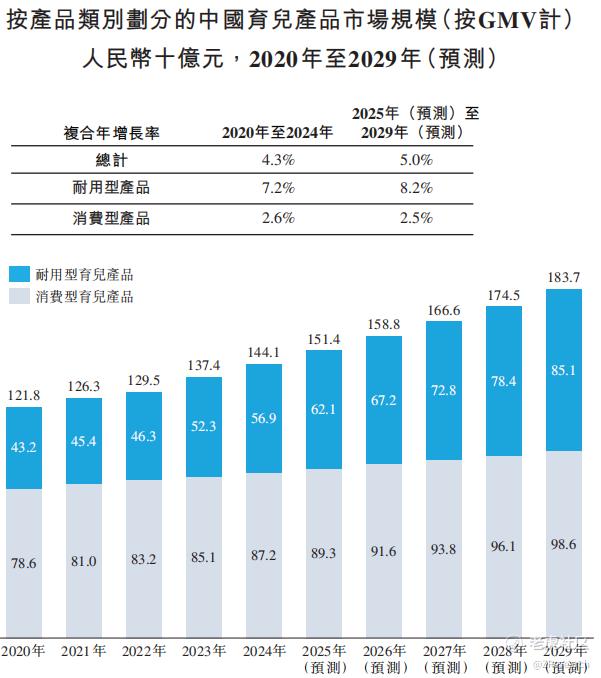

受可支配收入增加及家庭儿童支出增加所推动,中国育儿产品市场实现稳步增长。人均可支配收入由2020年的人民币32,189元增至2024年的人民币41,314元,2020年至2024年的复合年增长率为6.4%,预计到2025年将达到人民币43,481元,到2029年将达到人民币52,840元,2025年至2029年的复合年增长率为5.0%。因此,按产品类型划分的中国育儿产品市场(包括耐用型及消费型细分市场)已由2020年的人民币1,218亿元扩大至2024年的人民币1,441亿元,2020年至2024年的复合年增长率为4.3%,预计到2025年将达到人民币1,514亿元,到2029年将达到人民币1,837亿元,2025年至2029年的复合年增长率为5.0%。

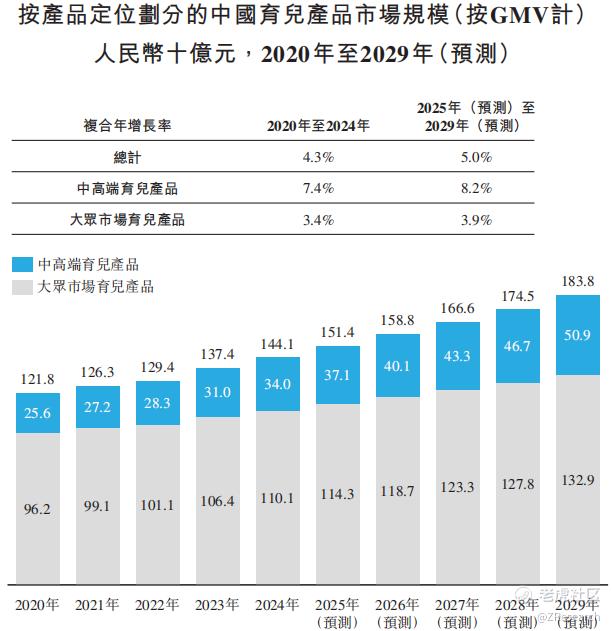

与大众市场相比,中高端育儿产品在中国更为广泛的育儿产品市场中所占份额较小,在2024年占总市场的23.6%。近年来,这两个细分市场均稳定增长,其中中高端市场的增速超过大众市场的增速。中国中高端育儿产品市场规模由2020年的人民币256亿元增加至2024年的人民币340亿元,2020年至2024年的复合年增长率为7.4%,而同期大众市场的复合年增长率为3.4%。中高端育儿产品市场规模预计到2025年将达到人民币371亿元,到2029年将达到人民币509亿元,2025年至2029年的复合年增长率为8.2%。相比之下,大众市场预计增长较慢,预计到2029年将达到人民币1,329亿元,同期的复合年增长率为3.9%。

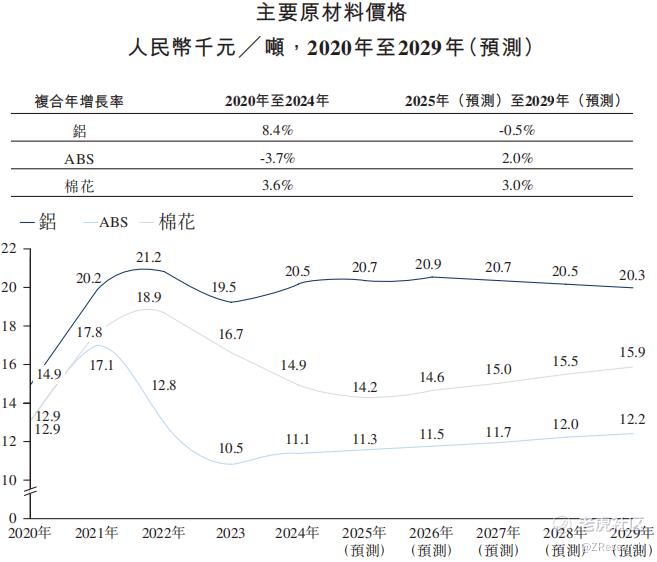

育儿产品行业非常依赖铝合金、丙烯腈 - 丁二烯 - 苯乙烯(「ABS」)和棉花等主要材料,因此该等原材料的价格波动是营运规划和产品开发的关键因素。2020年至2024年,铝合金及棉花的每吨价格分别由人民币14.9千元及人民币12.9千元上升至人民币20.5千元及人民币14.9千元,复合年增长率分别为8.4%及3.6%。2024年,每吨ABS的价格为人民币11.1千元,2020年至2024年的复合年增长率为-3.7%。

育儿产品的主要原材料价格于2019年至2023年出现波动。2019年至2020年疫情带来需求下降导致价格下降,随后于2021年因疫情后恢复生产而有所回升。于2022年及2023年,新产能上线及持续的供应链压力导致价格再次下降。然而,随著全球情况在疫情之后趋于稳定,近年来的价格剧烈波动已不太可能再度发生。展望未来,2023年至2028年,该等必要材料的成本预计将会保持温和稳步增长,反映出市场环境更加平衡。

PART.9

财务情况

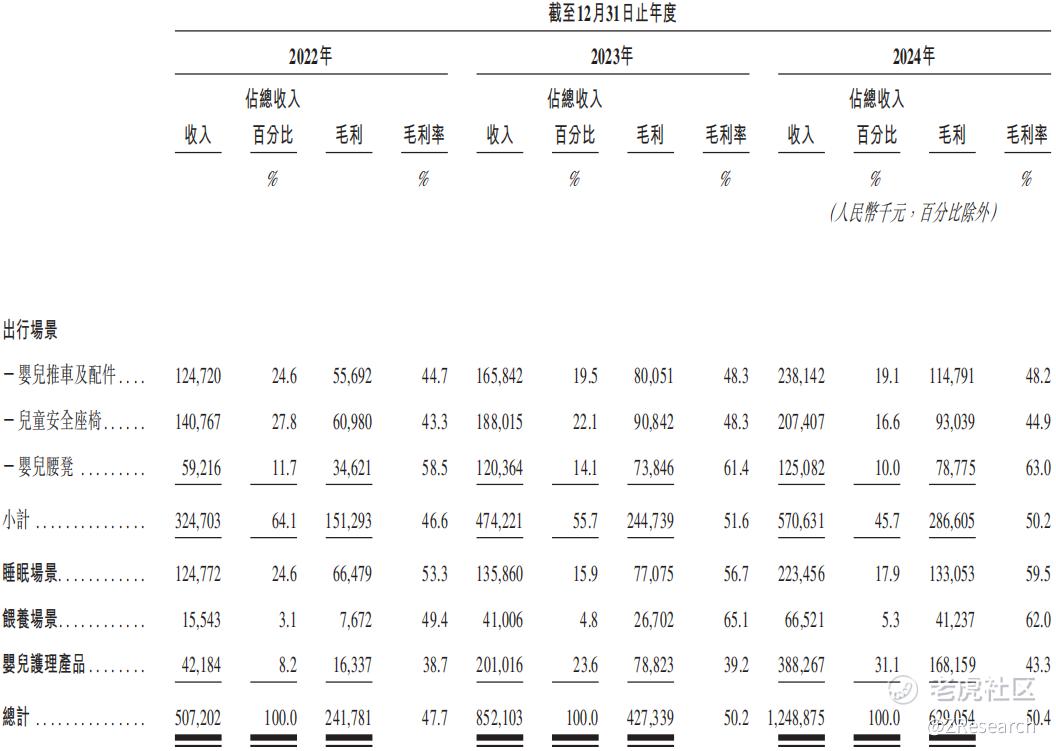

公司收入来自于出行场景,占近50%公司营收。2022年、2023年及2024年,公司收入分别为5.07亿元、8.52亿元及12.49亿元。

2022年、2023年及2024年,公司毛利率分别为47.7%、50.2%及50.4%。整体毛利率保持稳定,喂养场景的毛利率最高约为60%左右,而占据营收主要地位的出行场景也高达约50%的毛利率。

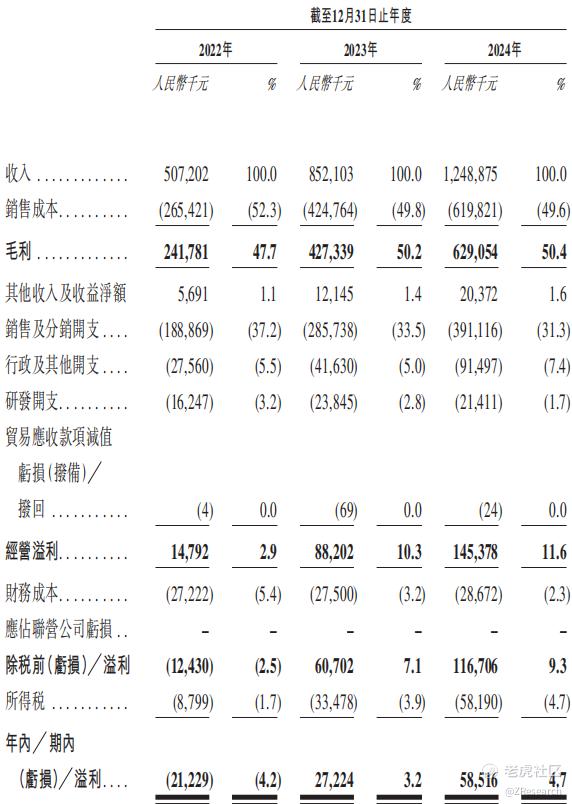

2022年、2023年及2024年,公司净利润分别为-0.21亿元、0.27元及0.59亿元,净利率分别为-4.2%、3.2%及4.7%,公司正式实现扭亏为盈,且净利率呈现持续增长状态。此外,公司2025年上半年净利率为6.7%,预计其盈利能力将进一步提升。

PART.10

可比公司

本文选取孩子王、贝因美、爱婴室作为可比公司。孩子王为新三板企业,贝因美和爱婴室为A股上市。

孩子王:孩子王儿童用品股份有限公司是一家数据驱动的、创新型母婴童全渠道服务商,是中国母婴童商品零售与增值服务的领导品牌。

贝因美:贝因美股份有限公司创始于1992年,总部位于杭州以“育儿专家,亲子顾问”为品牌定位,业务涵盖婴幼儿食品、亲子用品的研发、生产和销售,涉及亲子家庭生活、亲子服务、亲子健康、亲子教育等领域。公司自创始之日起,始终坚持“因爱而美”的美好信念,始终怀着兼济天下的全球格局,聚焦于亲子家庭健康新生活,是公认的中国婴童产业、亲子家庭生活、妈妈经济的发起者、倡导者、领导者和践行者。

爱婴室:上海爱婴室商务服务股份有限公司成立于1997年5月,现已成为国内巨大的母婴产品销售及提供母婴服务的机构之一。总部设立于上海,并在南通、无锡、杭州、嘉兴、宁波、绍兴、福州、厦门开设了分公司。全国现已开设上百家直营店。爱婴室经营产品涵盖了婴幼儿奶制品、纸尿裤、喂哺用品、玩具、婴童服饰、洗护用品、孕产妇用品等几十大类,销售产品数量逾万种。

根据公司招股说明书显示,公司2024年营业收入为12.49亿元,低于三家可比公司;毛利率为50.37%,高于三家可比公司;净利率为4.69%,高于三家可比公司。营收增速方面,于2022年至2024年期间,公司呈现较强提升趋势,增速分别为68.00%和46.56%,高于三家可比公司,呈现出蓬勃的发展潜力。

根据公司最后一轮融资后,估值约为20亿元人民币,由此计算得出公司市销率约为1.60倍,市盈率为34.18倍,公司市销率和市盈率相较爱婴室偏高,而相对其他两家可比公司则偏低,而且从毛利率和净利率的分布来看,与贝因美相似,而公司估值偏低于贝因美,公司整体规模小于三家可比公司,但营收增速较强,具有强大的发展潜力。

整体来看,公司目前正值发展势头,且毛利率和净利率与可比公司相比较高,其目前营收增速呈现高水平,公司处于蓬勃发展状态,预计在未来,公司盈利水平将不断创造新高。同时,虽然国婴幼儿出生率有所下降,但高端育儿产品市场潜力依旧巨大,同时原材料市场价格稳定,预计未来盈利能力将进一步提升。公司本轮IPO融资将用于提升生产能力,扩大海外市场的影响力等用途。

精彩评论