昨天,在“阿里业绩发布会”和“谷歌上调1.6T光模块需求”的双重刺激下,易中天带领算力板块继续向上冲锋,目前卖方已经用26年20倍的估值拍市值了。

如果纯看技术,确实易中天一路走来,周线和日线都走的非常强势,从6月份以来一直处于右侧,因此任何时候上车都是对的。

在车上的人,就做好止盈纪律即可,且要告诉自己,最后那20%的利润肯定要吐回去的,这样就不用关注短期的涨跌了,好好的享受情绪和报团带来的利润即可。

像我这样在车下的,面对立着走的日线和周线,我是不会这选择这个时候上车的,我宁可等筹码整理一段时间,即使价格比现在高也是更舒服的上车的时机。

现在市场上很多人在讨论光模块的基本面,按照明年业绩翻番、后面持续增长去估算业绩增长,然后说“明年20倍很便宜呀”,“你看xxx都几十倍、上百倍PE”。

但这样去套PE的逻辑是有bug的,因为算力供应链的业绩增速是无法持续太久的,因为有收入和成本的关系,以及资本性开支与成本的关系这两个束缚因素:

收入和成本

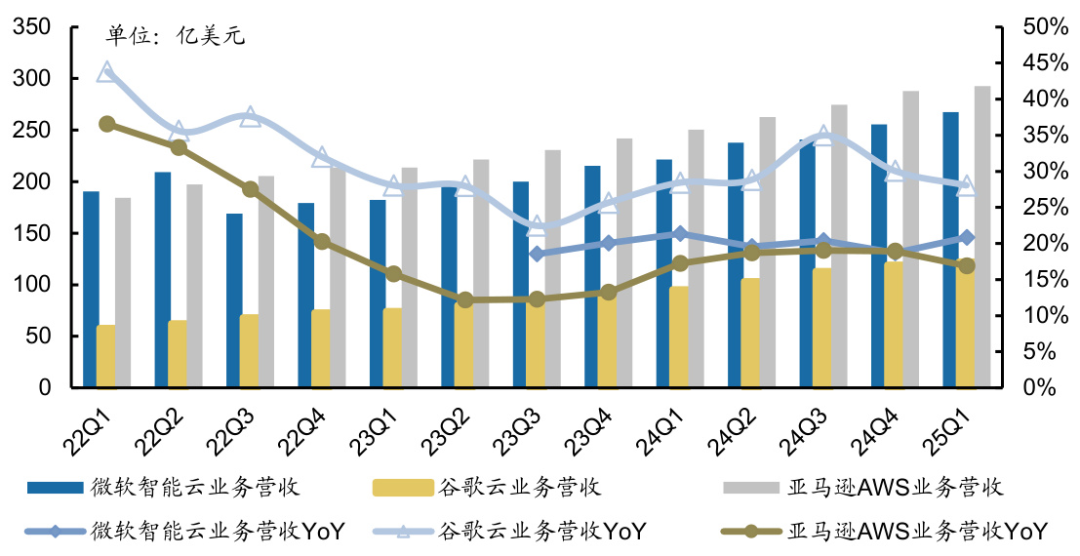

光模块、GPU的收入是AI云服务商(微软、谷歌、亚马逊、阿里等)的成本。现在的实际情况是AI云服务商的收入增速也就是20%、30%多,这已经是今年AI大爆发的增速了,因此云厂的成本就不可能每年翻番的增长下去。一个业务,每年成本翻番,收入30%增长,前几年为了快速做好基础设施还可以,持续太久就变成产能过剩了。一旦看到云厂毛利率下降,市场马上就会yy要削减资本性开支,这故事就讲到头了。

资本性开支和成本

资本性开支本来就不可能每年都同比大幅度增加,毕竟一个公司的现金是有限的。

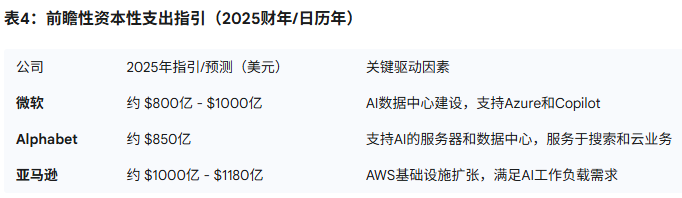

美国的三大云厂,2025年预计都要投入800-1000亿美金做算力中心,谷歌同比增加了大约60%,微软也有30%左右,但今年是不是资本性开支增速的顶峰呢——真的有可能!

首先从做业务的基本逻辑来说,在相关AI云收入并没有增长那么夸张的前提下,算力的资本性开支同比高增本来就是短期的赛跑需求导致的,是不可能持续的。正常来说,一个业务的资本性开支应该是稳定而持续。

就算是这些云厂要持续投入算力,也只需要维持一个很大的数字就够了,比如每年投1000亿美金,持续投5年、10年,这其实挺正常的,总算力的增速也很好了。

但从炒股票的角度来说,这就该跌了。因为资本性开支不增长意味着供应链的总收入不增长,GPU和光模块公司的总收入不变,对于没有增长的公司PE估值给个位数很正常,如果量不增,价格还下去了,公司收入下降,那就更不配有PE估值了。

其次,从预算约束的角度来看,明年的增速大概率会下来,因为没钱了。

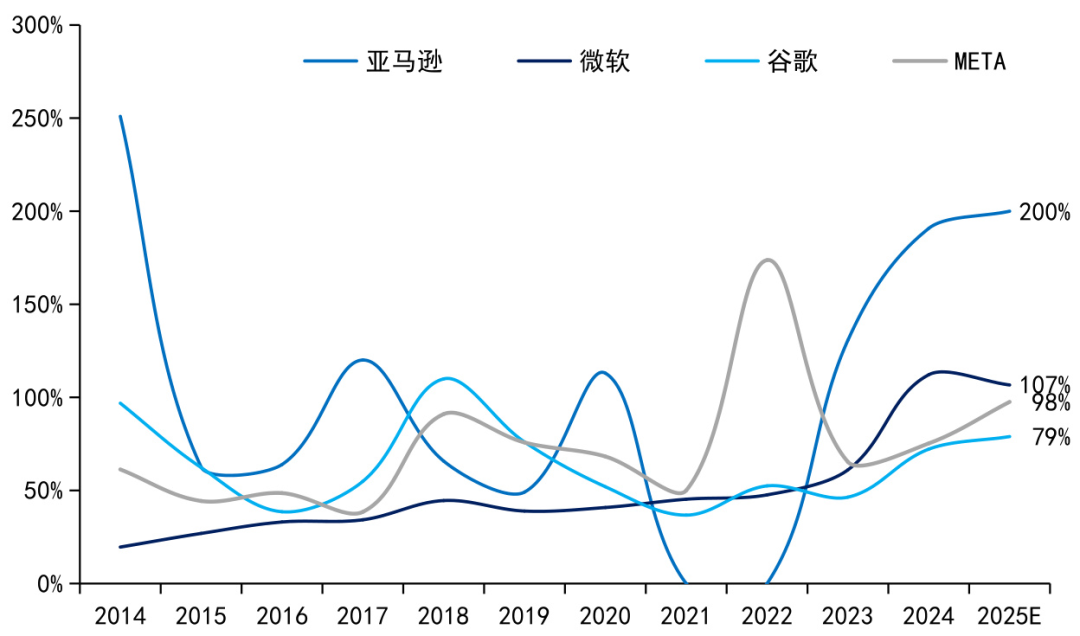

可以看到除了谷歌和meta资本性开支占经营性现金流100%以内,微软和亚马逊已经超过100%了,因此微软已经开始使用融资租赁的方式做算力中心投资了。从历史上来看,资本性开支无法长期超过经营性现金流的100%,特别是在云业务收入增速并没有每年翻番的前提下。

关于算力资本性开支的增长,我的观点是云厂的投入会分两个阶段:通过训练大模型抢跑阶段和正常运营阶段。

第一阶段,各大云厂不计成本的投入算力中心并不是为了当下赚钱,而是抢夺ai云客户,都想占据先发优势,这种心态跟外卖大战抢客户差不多。要想此时此刻获取客户就必须要有好的算力基础设施,并且要有好的大模型。目前谷歌、gpt、claude、通义千问、deepseek已经胜出了,按照市占率就他们几个了。尤其是咱们中国的两个是开源的,其他人也没必要在发展自己的大模型了,直接用就行了。

第一阶段把大模型卷完分出大哥、二哥、三弟之后,第二阶段就是好好做生意阶段,正常运营只需要保持云客户使用的体验,拼价格,拼成本留住客户。到了这个阶段,云厂再不计成本的砸钱,与做生意的逻辑是相悖的。

我觉得我们已经进入第一阶段的尾声了,短则今年Q4,长则明年底前,肯定会看到大厂的资本性开支环比下降,同比增速下来。

届时,硬件的增长逻辑就没了,但ai云好好做生意也挺好的,就好好炒云、炒应用就可以了。

写了这么多,并不是说光模块就要跌了,而是说,别研究基本面,也别信明年后年的业绩增长,涨成这样已经大都是情绪了,只需要看线,定好止盈止损纪律即可。

千万别信了AI的故事,陷到基本面里,这样要么上不了车,要么下不了车。当然上不了车最差也不会亏钱,下不了车可是要出人命的。

风险提示:本文发布的所有内容,不构成任何投资建议,市场有风险,投资需谨慎。

精彩评论