曹操出行IPO前夕,我发了一份研判曹操基本面的文章,阐述了公司经营亏损将大幅缩窄的观点。事实证明,曹操出行果然不负我之期待。截至9月3日收盘,曹操出行较41.94港元/股的发行价接近翻倍。

8月22日, $曹操出行(02643)$ 获准纳入恒生综合指数,变动将于9月8日生效。鉴于恒生综合指数中/大型成分股将直接纳入港股通的规则,曹操出行9月8日将会同步纳入港股通。此举有助于曹操吸引内地增量资金,交易类、配置类资金比例有望更加均衡。

纳入恒生综合指数的前提条件之一是要在检讨期内日均市值保持在50亿港币以上。本次拟被纳入港股通的20只标的最低门槛约74亿。曹操出行在20家公司中,检讨期平均市值最高,为197.47亿。公司现市值更是接近440亿港币。愚以为曹操出行上市后股价稳步上涨,与公司标的稀缺、港股指数走牛以及H1优异的业绩表现分不开。

01 曹操出行H1 GTV同增53.6%超百亿,经调净亏损率降至3.5%

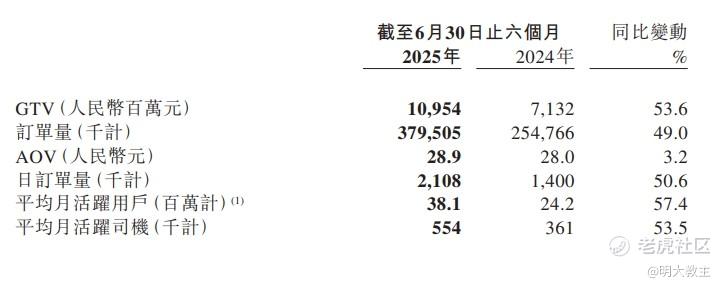

(曹操出行中报)

上半年,曹操出行在31个城市自持超37000辆定制车,还通过向运力合作方销售定制车的方式新进入27个新城市。期内曹操定制车GTV约25亿元,同比增长34.7%。至6月末,曹操出行运营城市数量已达163个,GTV同比增长53.6%至109.54亿。

其余经营数据中,曹操出行日订单量、平均月活用户、平均月活司机数量同比增幅也均超50%。

(曹操出行财报)

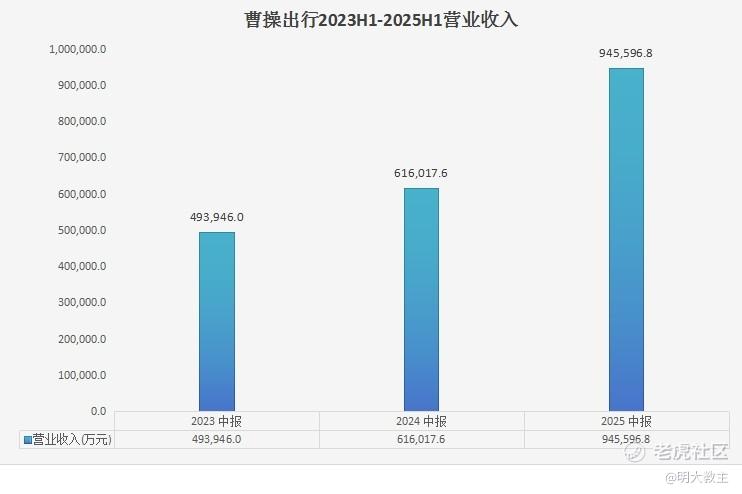

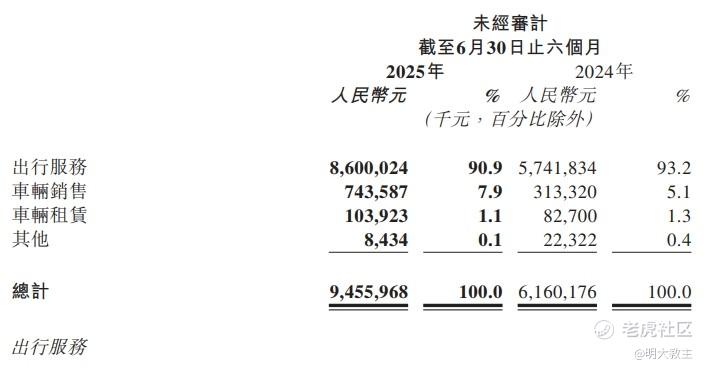

受经营数据持续向好影响,曹操出行上半年营业收入同比增长53.5%至94.56亿元。

(曹操出行财报)

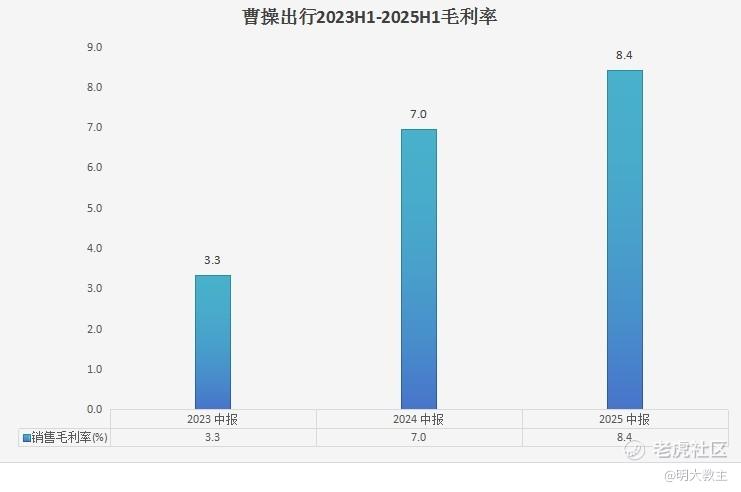

毛利率再升高1.4个百分点至8.4%。

(曹操出行财报)

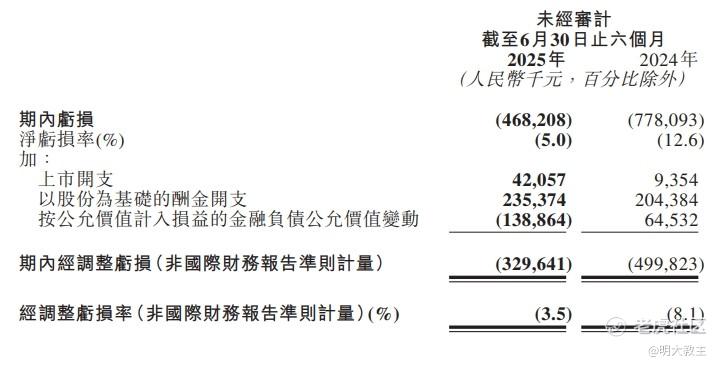

曹操经调净亏损连续第三年下降,降至上半年的3.296亿元。

(曹操出行中报)

中报期曹操出行经调亏损率由去年同期的8.1%降至3.5%,净亏损率由12.6%降至5%。不出意外的话,曹操出行将于2026至2027财年正式扭亏为盈。

(曹操出行财报)

曹操出行经营现金流情况也持续改善。上半年公司经营现金净流入3.25亿元,同比大增164.6%。自身造血能力增强有助于降低有息负债,提升经营健康程度。

(曹操出行中报)

上半年曹操出行除了出行服务业务表现亮眼外,车辆销售也同比增长182.8%至7993辆,带动车辆销售收入大增137.32%至7.43亿元。

(曹操出行招股书)

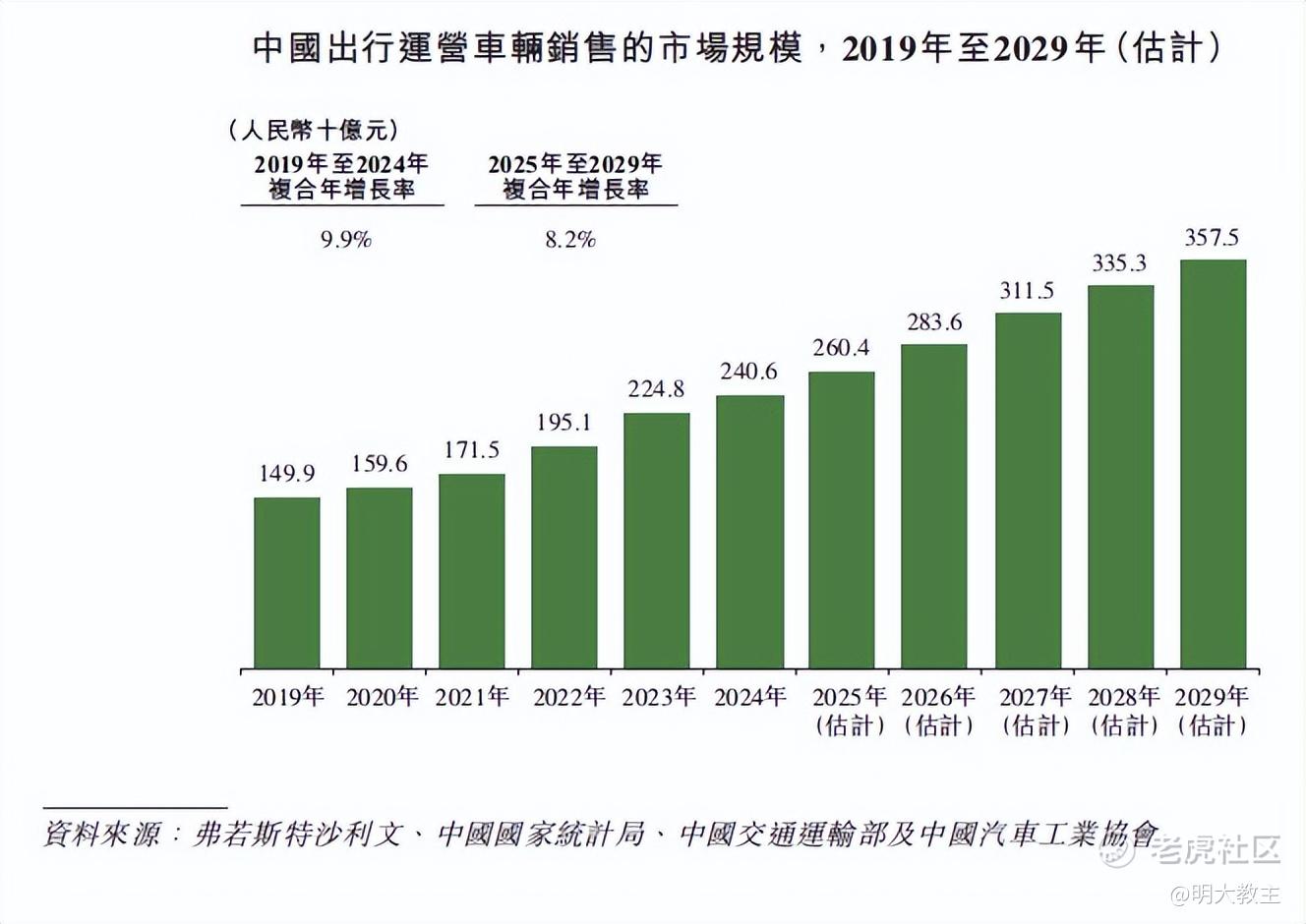

这一增速要远高于弗若斯特沙利文预测的2025至2029年我国出行运营车辆销售规模8.2%的年均增速。曹操出行车辆销售业务远超行业大盘主要取决于曹操60等车型低TCO(车辆总拥有成本)的优势。

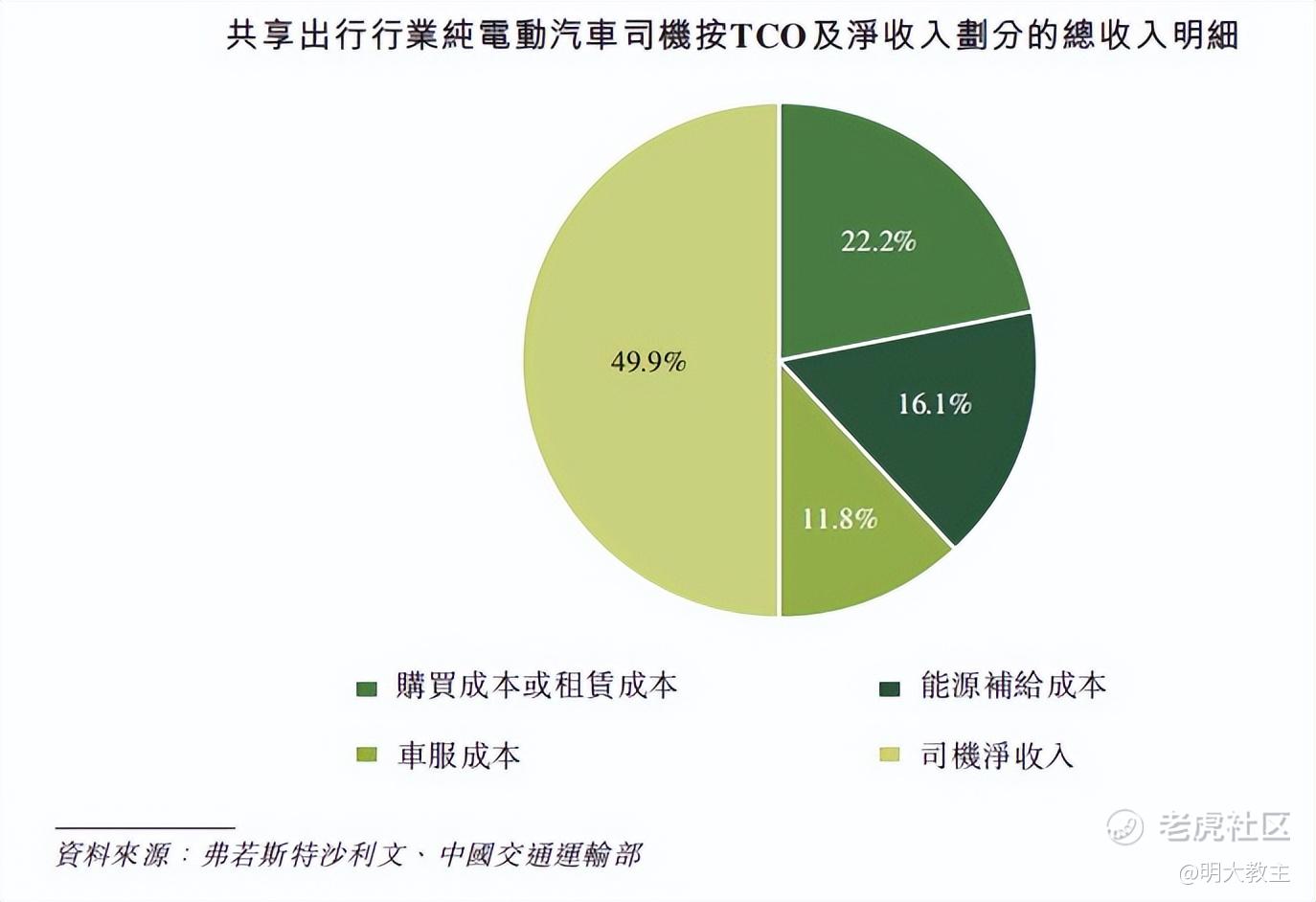

网约车平台固有费用包括司机费用、各项补贴、运力合作伙伴佣金和聚合平台佣金。其中“运力合作伙伴佣金”、“聚合平台佣金”比例较为确定,网约车平台欲实现平台业绩、司机收入的良性循环,最好的办法就是压降TCO。

(曹操出行招股书)

TCO通常占司机总收入约一半。若TCO能够合理压降,平台将在客单价保持竞争力的同时有效增加司机AOV收入,长期吸引更多司机入驻。从而形成客单价—司机数量—用户量的良性传导,加深网约车平台的规模成本壁垒。

(曹操出行招股书)

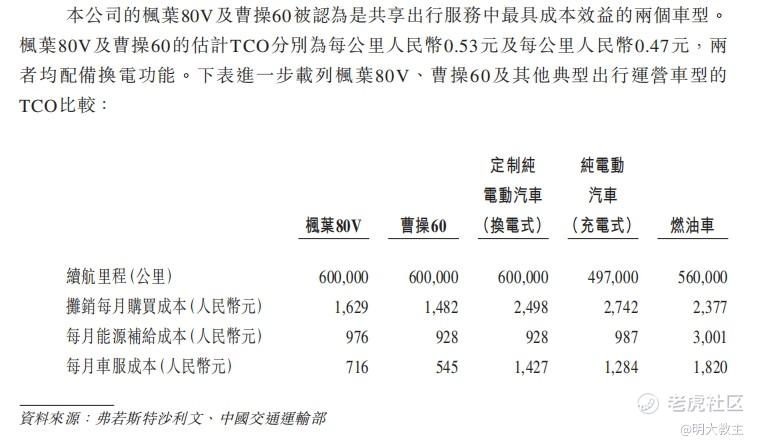

曹操出行背靠吉利,枫叶80V、曹操60两种车型TCO分别为0.53元/公里和0.47元/公里,较其他商用电动车型低出约三分之一。

至2024年末,曹操出行已接入吉利集团26座城市的378个换电站,定制车60秒便可完成极速换电。相比于插电,曹操换电车型每天可节省1小时补能时间,从而让司机月收入增加约700元。凭借上述优势,曹操出行定制车规模是全国网约车平台最大的!

(曹操出行招股书)

弗若斯特沙利文预计2025至2029年共享出行市场将以年化17%的速度增长,并于2029年达到8042亿元。曹操出行2024年通过“直营+加盟”网络覆盖136个城市,同比增加85城。曹操今年计划新拓200城,预计2025至2027年曹操60定制车分别对外销售 1.5-3.2、2.5-4.5、4-6万辆。曹操出行有望凭借定制车低TCO以及与聚合平台合作紧密的优势,未来两年GTV继续保持40%以上的增长。

02 Robotaxi 或将彻底改变网约车竞争格局

(乘联会)

今年1-4月,L2+级新能源乘用车渗透率已由去年同期的12.2%升至21.7%。

年内发布的《自动驾驶汽车道路测试与示范应用管理办法(2025 修订版)》首次允许L4 级自动驾驶车辆在上海等5个试点城市开展全域商业化载客和载货运营服务,且取消了“安全员强制随车值守”的硬性要求。近期越来越多的地区发布了类似指导文件,标志着我国自动驾驶技术将从封闭测试场景走向大规模商业化落地。如《上海高级别自动驾驶引领区“模速智行”行动计划》就提出,到2027年上海将开放自动驾驶道路超过5000公里,L4级自动驾驶载客量要突破600万人次。

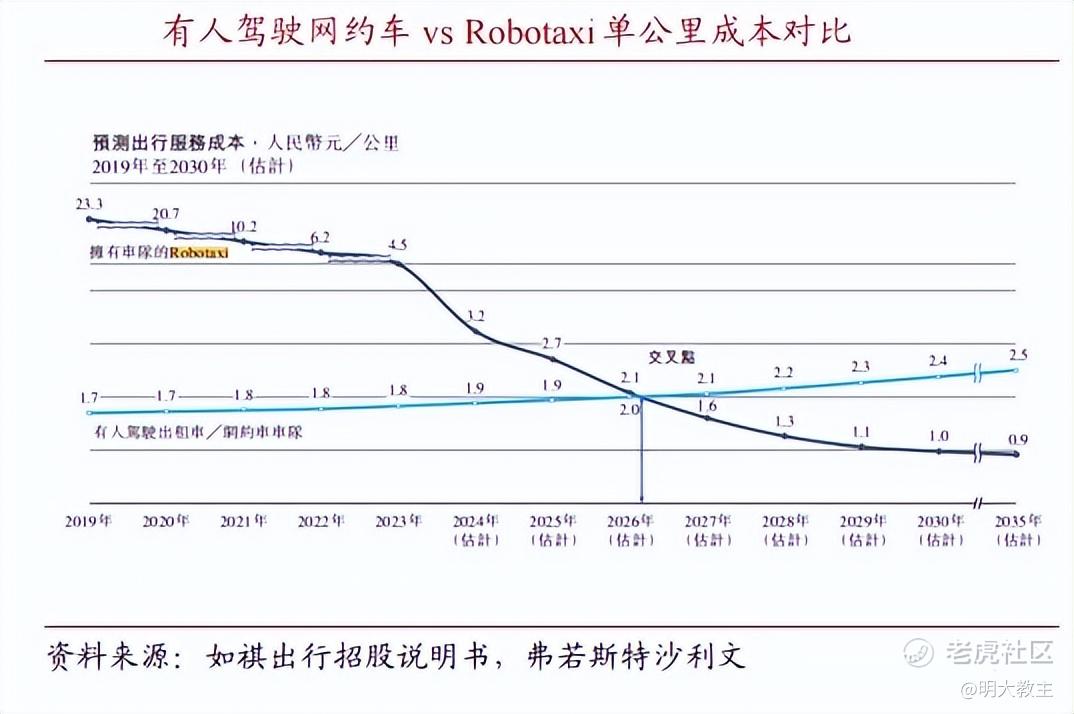

另需注意的是,随着激光雷达、传感器、MCU等硬件成本快速下降,Robotaxi单公里成本或于2026年与传统有人驾驶网约车持平。

今年2月曹操智行自动驾驶平台上线。至6月末,曹操智行在苏州、杭州累计完成超15000公里的自动驾驶测试。曹操将于明年底推出L4级Robotaxi 定制车型,并于2027年规模化运营。

机构预测曹操出行Robotaxi单车毛利有望在2028-2029年回正,2030年曹操Robotaxi单车毛利将来到5万元-7.2万元/年。弗若斯特沙利文预测,到2035年中国Robotaxi市场规模将攀升至1.6万亿元。而曹操出行目前定制车份额本就是全国首位,在“定制车+智能驾驶”的时代,若曹操出行能够以Robotaxi自研、自有应用场景的优势拿到15%的份额,仅这一块就值2400亿。

曹操出行招股书显示,2022-2024三年间“司机收入及补贴成本”占出行服务收入的80%,是曹操出行成本支出的最大头。而Robotaxi投入使用将有效节省经营成本,曹操出行毛利率或有显著提升。

03 “入通效应”将带来流动性反哺,投资者应提前做好博弈准备

曹操出行自IPO以来股价虽震荡上行,但港股资金多以长期持有为主,曹操平均日换手率只有0.1%-0.2%,与A股智能驾驶板块标的比之弗如。若曹操出行流动性能有所改善,估值必将再次修复。

回溯最近一批被纳入港股通的标的, $布鲁可(00325)$ 6月9日换手率由0.5%飙升至3.22%,当日收涨22.34%。同日纳入港股通的古茗、 $蜜雪集团(02097)$ 分别也有4.34%和5.41%的上涨。再早一批被纳入港股通的毛戈平、卫龙、多点等公司在获准进入港股通前后也均因流动性改善预期出现了不同程度的上涨。

(价值棱镜)

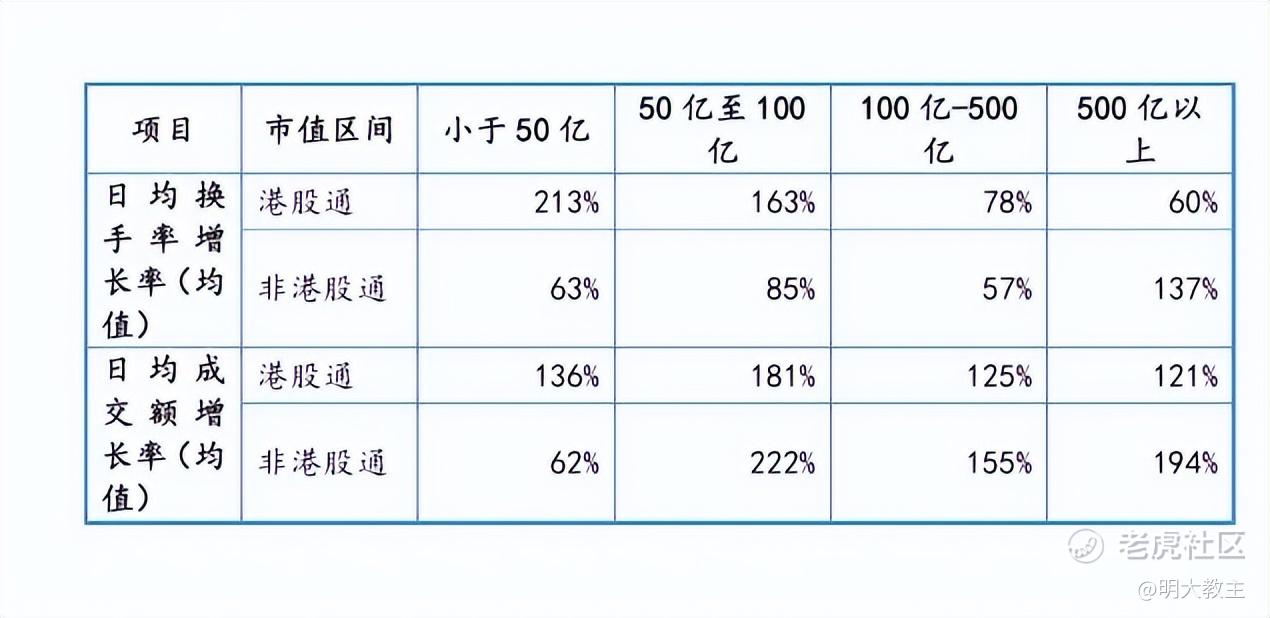

据统计,到今年6月末,上市公司在获准纳入港股通后换手率均有所改善。其中市值越小的标的纳入港股通后换手率改善越明显,中盘股纳入港股通后流动性约有40%的提升。

至前几日收盘,南向资金今年通过港股通净买入股票超万亿,说明在美联储降息意犹未尽的窗口期,投资者更愿意看多存在降息预期+估值更低的港股。本次曹操出行正式纳入港股通的时间是9月8日,预计近期买入曹操出行的投资者至少可以博弈“入通”所带来的流动性修复。长期看,曹操出行坐拥共享出行、Robotaxi两大黄金赛道,开源节流并举有望推动公司股价重心稳健上移。

精彩评论