转自:先信资本

前言:「ABSK043」是和誉最具预期差的管线,可以视为IO疗法领域的「orforglipron」,有望成为销售峰值50亿美元+品种。相比取得FDA突破性疗法的「olomorasib」+K药组合,「ABSK043」+「戈来雷塞」组合在io端有诸多优势,包括给药方式、药效、安全性等方面。 $和誉-B(02256)$

近日,礼来宣布「olomorasib」与K药联用方案获得FDA突破性疗法认定,用于治疗1线PD-L1高表达且KRAS G12C突变的NSCLC。「Olomorasib」是一种高效的、高选择性的第二代KRAS G12C抑制剂,初步证据显示其对中枢神经系统(CNS)具有活性。本次突破性疗法认定凸显KRAS G12C突变型NSCLC的1线治疗仍存在巨大的未满足临床需求。

无独有偶,和誉针对同适应症正在开发类似的疗法。8月20日,和誉在研口服PD-L1抑制剂「ABSK043」与艾力斯KRAS G12C抑制剂「戈来雷塞」联合用药的II期临床IND申请获得CDE批准。年内,和誉将启动该临床试验的患者入组。

相比「olomorasib」+K药方案,和誉的方案在io端给出了更好的选择:

1)给药方式方面,K药静脉给药,需要30-90分钟注射时间,而「ABSK043」口服给药,服用仅需几秒。

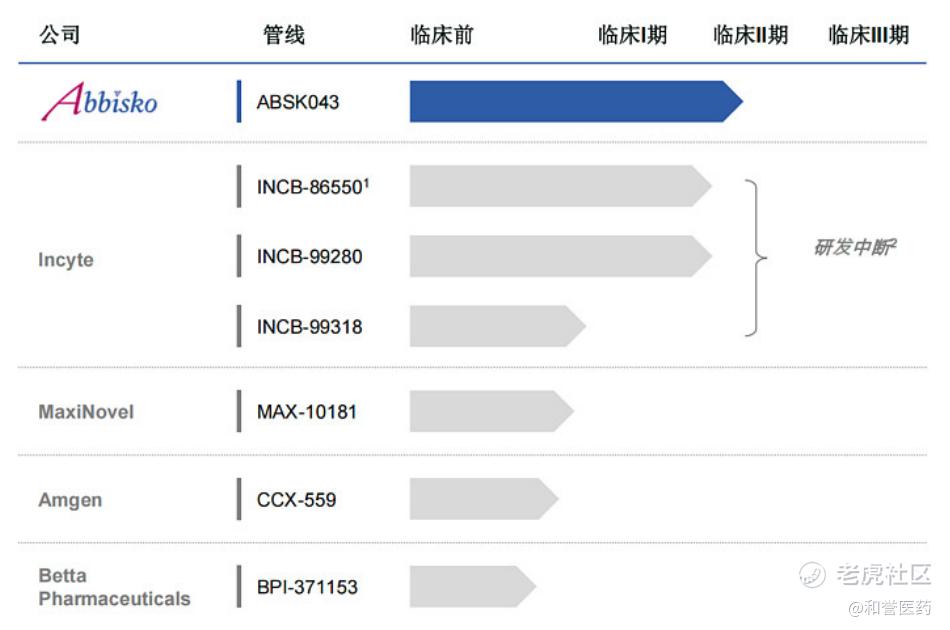

「ABSK043」当前在口服PD-(L)1领域进度一骑绝尘。竞品INCB-86550/INCB-99280/INCB-99318(Incyte)研发中断,MAX-10181(MaxNovel)、Amgen(CCX-559)、BPI-371153(贝达)仍处于临床前阶段。

2)药效方面,「ABSK043」早期数据已展现在初治NSCLC患者中的治疗潜力,相比现有io单抗具有强竞争力。

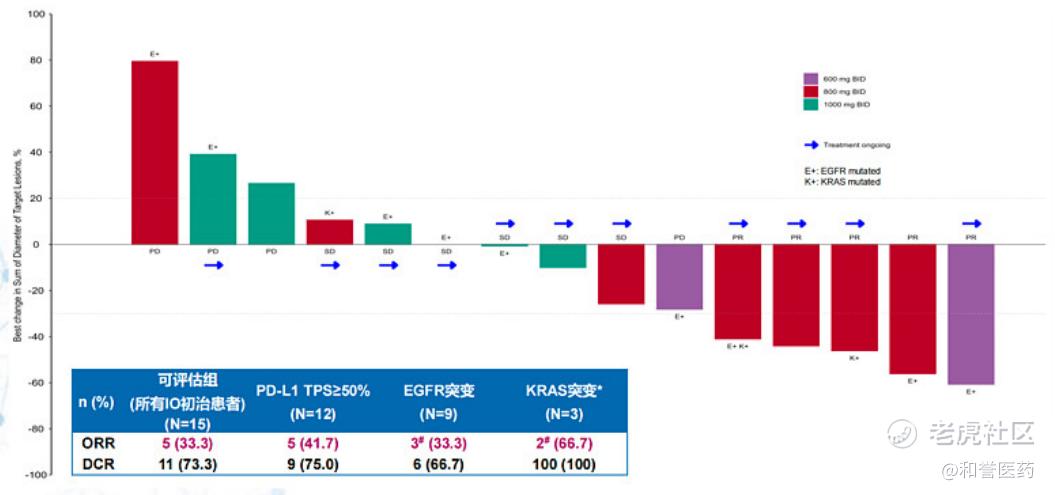

「ABSK043」单药治疗晚期实体瘤I期临床数据显示,在15名未接受过IO治疗的NSCLC患者中,ORR为33.3%、DCR为73.3%,其中PD-L1 TPS高表达组、EGFR突变组和KRAS突变组的ORR较高,分别为41.7%、33.3%、66.7%(K药数据分别为50%、10%-15%、39%)。

3)安全性方面,小分子抑制剂和io抗体联用通常会出现严重的AE,可能会影响成药或上市后推广。

「Olomorasib」与K药联用,I/II期临床中3级以上肝酶升高发生率分别为26%(50mg BID)、16%(100mg BID),正在进行的注册临床仍有安全性不佳的风险。另外,奥希替尼(EGFR)与Durvalumab联用治疗时,ILD发生率高达38%,显著高于奥希替尼单药使用时的2%-3%,导致临床终止;Sotorasib(KRAS G12C)序贯K药治疗时,曾发生过严重的肝毒性。

和誉的双口服小分子联用能够很好的规避这个开发难点,主要原因是:1)小分子半衰期短,发生AE后能够及时调整用药;2)没有抗体Fc片段和免疫原性;3)口服给药,更容易调整剂量和用药顺序。

当前,「ABSK043」是和誉最具预期差的管线,市场忽视了剂型创新的巨大市场价值。礼来对于减肥药终局的预测是皮下GLP-1(Tirzepatide)和口服GLP-1(Orforglipron)的市场份额将**开。参考礼来观点,笔者认为未来口服PD-(L)1必将迎来蓬勃发展的时代,在io疗法850亿美元市场中占据200-300亿美元的份额,而作为FIC的「ABSK043」有望分得一块大蛋糕。

附、「ABSK043」销售峰值简单预测

假设:1)口服剂型未来能占据PD-(L)1市场40%的份额;2)PD-(L)1峰值市场规模850亿美元;2)「ABSK-043」2028年商业化,峰值渗透率为15%。可测算得,「ABSK-043」销售峰值=850*40%*15%=51亿美元。

精彩评论