©读懂财经·原创/出品

五年前,有两种银行,一种是招行,一种是其它。如今,也有两种银行,一种是农行,一种是其它。

曾经被戏称国有行千年老四的农行,已成为板块旗手。

近三年,农行涨超2.3倍,比同期涨幅亚军渝农商行多涨了80%。今年,农行年内新增市值7200亿,几乎涨出来一个邮储银行的A股市值。

持续暴涨后,农行终于在昨日(9月4日),总市值首次超越工商银行,成为A股新晋“总市值冠军”。

农行暴涨的逻辑是什么,能坐稳股王宝座吗?

本文持有以下观点:

1、信贷风险最小。结合不良率、不良认证、拨备率等数据,农行是贷款最优质,风险最低、拨备最足的国有行。这是农行领涨银行股的基础。

2、成长性领跑四大行。农行是在下沉市场布局最深的银行,而下沉市场有更好的贷款需求、息差水平。这使农行的成长性优于大部分银行。

3、治理优化带来新溢价。自去年开始,农行涉事高管相继落马,利好投融资审批、不良资产处置等业务环节,进而使农行获得了治理溢价。

/ 01 /

避开环境扰动,信贷风险最小

农业银行的前身是成立于1951年的农业合作银行,设立初衷是推动新中国农村经济的恢复发展。

这种下沉定位,一定程度上弱化了当下大环境对农行业务的影响。

相比大城市中的房地产、工商业,下沉市场整体经济相对稳定,没有大起大落,多少帮助了农行在逆风期实现平稳运营。

例如,过去几年银行信贷最大的风险来自房地产与零售贷款。而农行受到的相关扰动较小。

其中在地产领域,相比其它国有行、股份行是大型地产开发建设的主要融资方,农行业务与地产关联度相对较低。上半年,农行地产贷款占对公比重5.7%,低于中行(7.3%、)建行(5.9%)。

而受大环境所致,不良率一直上涨的零售业务中,农行同样因为下沉经济相对稳定,零售不良率低于行业。上半年,农行零售不良率1.18%较上市银行平均水平低9基点。

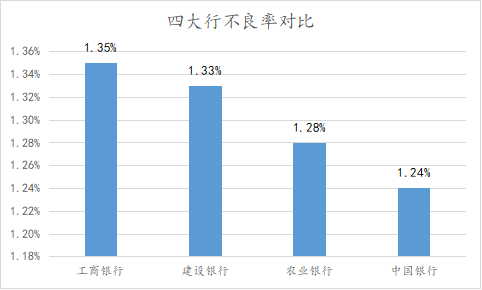

避开两大信贷风险区后,农行不良率也优于大部分国有行。上半年,农行不良率1.28%,低于工行、建行但高于中行。

虽然表面看,农行不良率高于中行,但只盯着数据,不结合业务,容易一叶障目。农行是对不良率认证最为严格的银行。

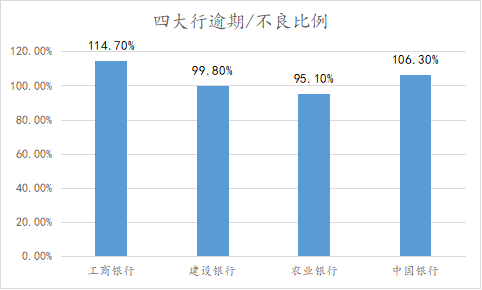

不良率认证的严格情况,可以结合逾期率看。逾期贷款相当于“客观事实”,只要客户还款超过了合同约定的还款日就是逾期。不良贷款则是一个“主观判断”指标,在逾期的基础上,银行还需要评估这笔贷款能否收回,并据此分类成不良贷款。

因此,逾期贷款/不良贷款的比例越低,说明银行不良认证越严格。上半年,农行逾期/不良为95.1%,是比例最低的上市银行。

在不良认证最严格,且不良率优于大部分国有行的情况下,农业也是拨备最高的上市银行。上半年,农行拨备覆盖率295%,大幅领先工行(217%)、建行(239.4%)、中行(197.4%)的拨备覆盖率。

结合不良率、不良认证、拨备率,可以发现,农行是贷款最优质,风险最低、拨备最足的银行。这也是农行领涨银行股的基础。

/ 02 /

抓住下沉市场,成长性领跑四大行

不仅信贷风险最低,农行也是成长性最佳的国有行。

2024年农行营业收入同比增长2.26%,归母净利润同比增长4.72%,均是增速最快的国有行。今年上半年,农行归母净利润同比增长2.7%,是四大行中唯一利润增长的银行。

从业务数据看,四大行净息差依然没有扭转下滑趋势。二季度,四大行年华净息差统一下降0.04个百分点。农行成长性优于行业,主要来自生息资产增长。

上半年,农行生息资产环比增长4.7%,增速高于工行(1.6%)、建行(3.8%)、中行(2.1%)。

在行业贷款需求不高,银行遇到资产荒的情况下,农行生息资产的上涨主要来自县域市场。

上半年,农业银行在县域金融业务中的贷款总额较2024年增长9.3%,高于整体贷款规模的增速(7.2%)。农行在县域金融业务中取得的利息净收入为1608.52亿元,也已经高于城市金融业务的1216.21亿元。

农行能抓住县域经济的机会得益于自身的布局深度与县域金融贷款需求的增长。

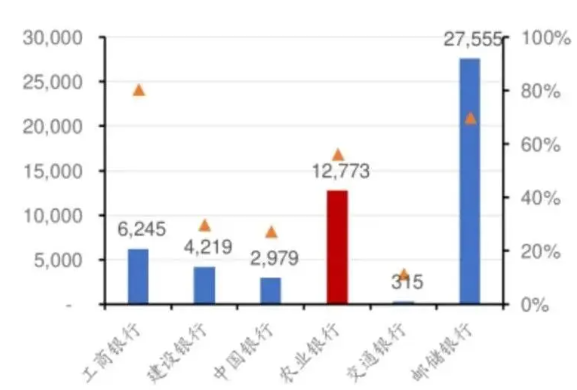

先看农行自己的努力,农行是国内唯一一家实现县域机构全覆盖的商业银行。根据华安证券的数据,截止2023年,农行县域网点1.27万个,其它国有行县域网点最多的工行只有6245个。

农行县域网点的深度布局,使它能最大程度的抓住县域贷款的增长机会。

近年以来,中央对农村基础设施建设、农业现代化等领域的政策支持力度持续加大,包括财政补贴、信贷倾斜等。

这使下沉市场中的县域基建贷款、涉农贷款保持了高于贷款大盘的增速。根据华安证券数据,自2022年一季度开始,涉农贷款增速持续超过各项贷款增速。

而从行业逻辑看,贷款需求取决于大环境,大环境越好,企业投资回报率越高,行业贷款需求越强。

从目前看,下沉市场因为受地产、房价影响较小,反而显出了更强的消费韧性。例如,上半年城镇消费品零售额同比增长3.6%;乡村消费品零售额31410亿元,同比增长4.5%。

在更好的消费环境下,企业预期回报率更高,也能接受更高的利率,在叠加县域相对宽松的竞争环境。农行在县域市场获得了更高的息差,上半年,农行县域贷款年化息差1.74%,高于该行1.32%的整体净息差。

考虑到县域市场有更好的贷款需求和息差,农行的成长性优势大概率会延续。

/ 03 /

治理优化带来新溢价

公司短期发展看业绩,长期发展看管理。农行的暴涨除了业绩的相对领先,公司治理亦发挥了重要作用。

农行的治理信号始于2024年5月。彼时,农行总行副行长、分管不良资产处置的楼文龙被查,随后原深圳分行行长许锡龙、总行原营销总监兼机构业务部总经理易映森相继落马。

这起事件并非孤立事件,而是农行治理持续优化的开始。

2025年以来,农行已有至少10人(含离任)被查,几乎月月有人落马。其中,既有总行部门“一把手”,也有浙江、河北、深圳等核心利润分行的原行长、副行长。

在人员查处在,农行业务也大概率会出现优化趋势。据中国纪检监察报报道,驻中国农业银行纪检监察组要求严查金融风险背后的腐败问题,坚决查处投融资审批、不良资产处置、招标采购等资金、资源密集环节的违纪违法行为。

随着高层被查,部分隐匿的不良贷款被重新暴露,追缴和核销工作开始展开。2024年,农行不良率下降3个基点至1.30%,成为同业中不良率压降幅度最显著的银行。市场普遍将之解读为“挤出水分”。

市场看好农行的反腐治理也不难理解,银行不只怕坏账,也怕烂账。烂账如果能清算追责,反而利于银行的长期发展。

上述事件也有利于增加农行的治理合规溢价,自去年5月农行发出治理信号以来,其PB已由0.6倍上升到如今的0.95倍。

估值上升自然是业绩、资金等因素叠加的结果,但其中亦少不了“治理溢价。对资本市场而言,除了业绩增长、战略故事,他们同样相信铁拳引导下的公司治理有助于沉疴出清。

长期来看,农行的治理优化比业绩增长,更能决定公司价值。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

精彩评论