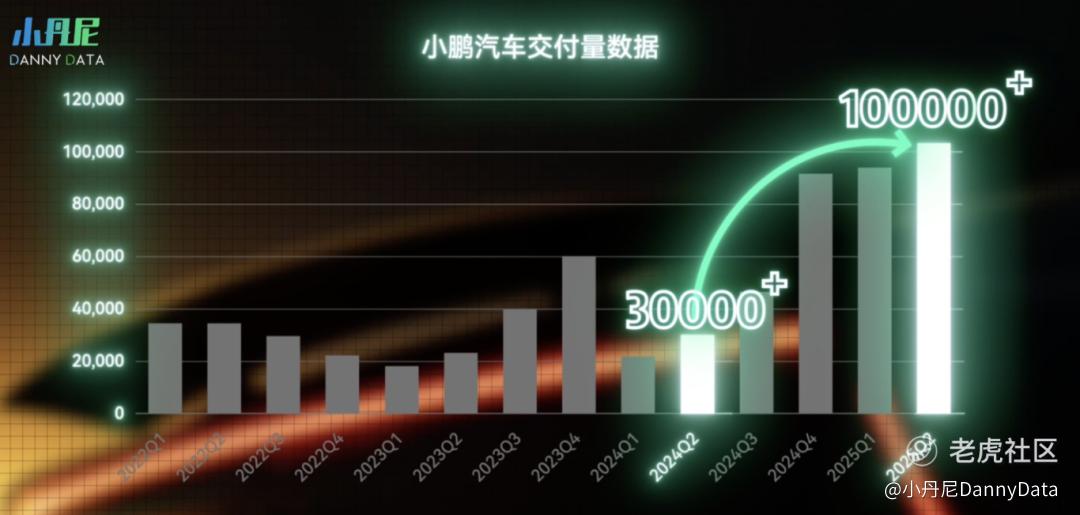

最近各家车企都发财报,小鹏汽车无疑是其中特别亮眼的,不过也存在隐忧,小鹏的总收入、毛利率、现金储备都创新高、交付量更是同比大涨,去年一个季度才卖3万辆出头的小鹏,今年超10万辆。

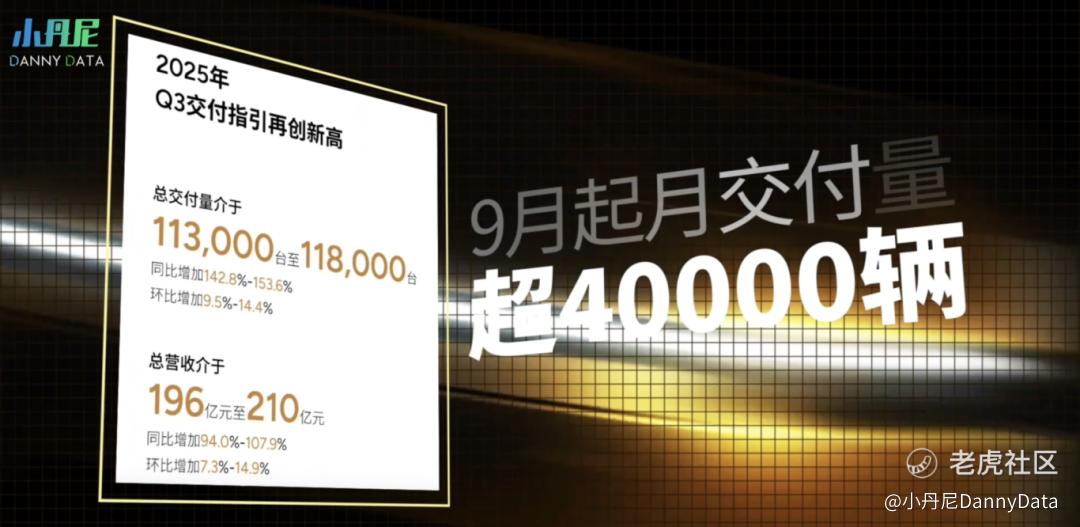

今年三季度还会再创历史新高。何小鹏说9月起,小鹏月交付量将稳超4万辆 。

小鹏靠啥逆风翻盘?未来还有哪些挑战?

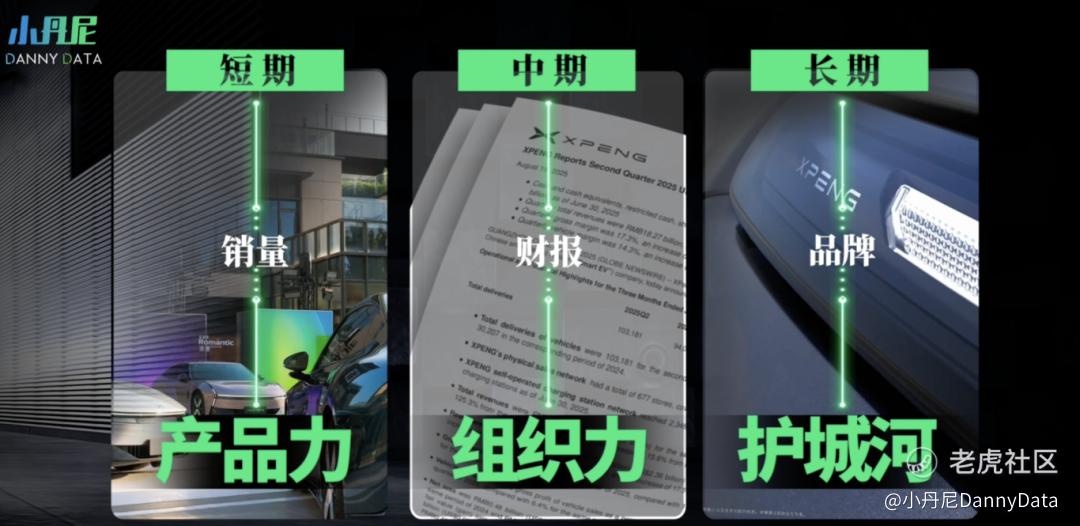

今天我就从短中长期三个方面,聊聊销量、财报和品牌,分别体现了小鹏的产品力、组织力和护城河。

我是小丹尼,谈车说科技 。

先说第一点,小鹏的销量 。

我把销量分成两大类——

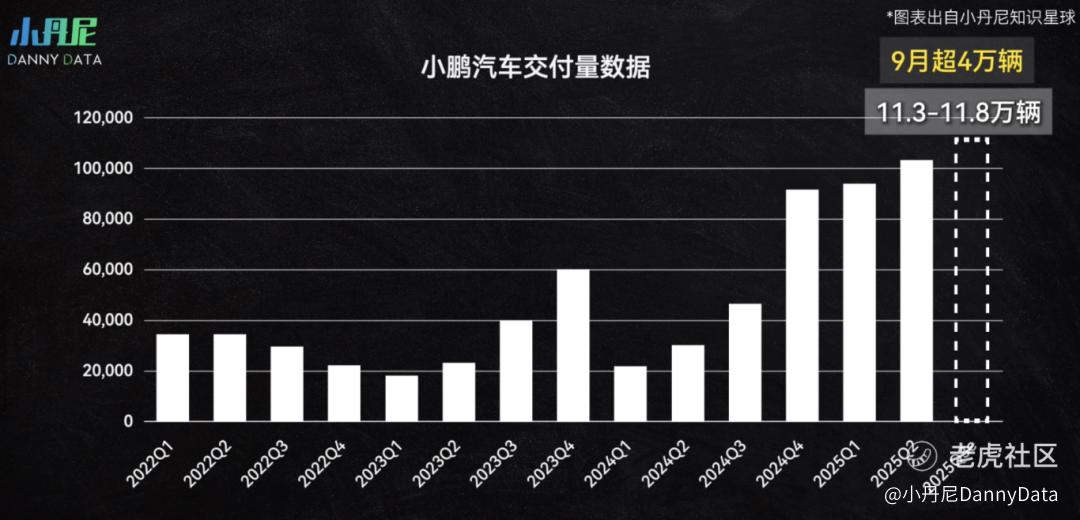

1、交付量。虽然交付量是从倒视镜往后看的历史数据,但是可信赖的审计后数据。

2、订单量。这是往前看的数据,比如小鹏 P7大定数7分钟破1万台,未来订单量可能反映在交付量上,但订单量的可操作空间很大,比如车企可以降低订单量的门槛,搞99元下小定,还有大定能7天可退,甚至还有些虚报订单量,造成抢购火热的假象,所以订单量往往只能做个参考,看交付量才更可靠。

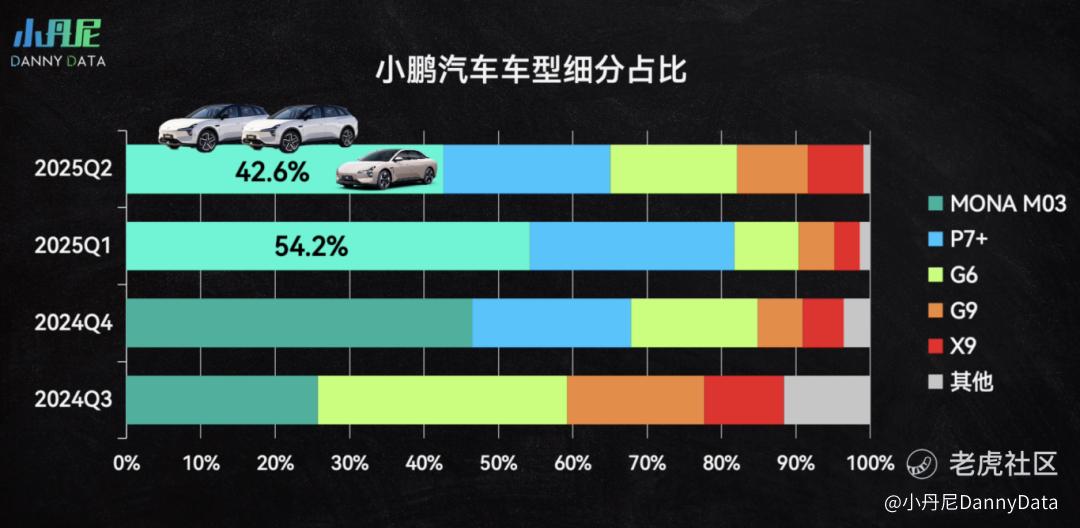

小鹏的交付量就是从去年四季度开始跃升,当时是小鹏和滴滴合作的MONA M03带动起整体势能,一年卖了16万辆。

MONA销量占比在今年一季度超过小鹏交付量的一半以上,小鹏差点成为MONA旗下的高端品牌。 随后小鹏P7+ 新G6、G7、G9和X9等车型乘胜追击,让MONA销量占比在二季度回落到42.6%,仍然很高。

MONA之后还会有至少两款SUV ,随着MONA大卖,小鹏汽车出现第一个隐忧,车均价明显降低。小鹏给出的三季度交付指引是11.3-11.8万辆,再创历史新高。何小鹏说9月稳超4万。

所以前段时间何小鹏花2.5亿港元增持小鹏汽车310万股。要知道去年8月MONA上市前何小鹏就花1亿港元增持,后来小鹏股价飙升。其实之前他投资小米一亿多美金也赚不少,难怪资本市场也爱跟风小鹏买买买。

接着说第二点,小鹏的财报。

虽然小鹏的交付量大涨241.6%,但车收入只涨了147.6%,注意我说“只涨”是相对小鹏交付量而言。

单看小鹏车收入增长放行业里还是很猛的,我们用车收入/交付量得出车均价,发现小鹏的车均价下滑明显,从最高的2024年初车均价超25万元(当时小鹏X9拉升了车均价),但随后就一路下跌,跌到了15万元出头,跌了有差不多 10 万元。

面对投资人对车均价质疑,何小鹏是这么回答的:

“我们小鹏汽车销售的价格区间在 10 ~50 万之间,您的这个问题对我们内部来说,这样分解成几个方向的问题,第一个是产品怎么布局,第二个是如何利用科技能够有更好的溢价,还有一个是如何利用情绪有更好的溢价,还有一个是利用品牌有更好的溢价。

比如说 P7 是 30 万级,今年四季度的 X9 的超电是 40 万起,都是相比我们现在小鹏的平均售价都高,科技上面我们在 Ultra 车型上,甚至在明年在 Robotaxi上的科技差异,会继续提高溢价。小鹏我们期望把原来的科技长板,特别是在自动辅助驾驶这个上面,我们也增加一个全新的长板目标,也就是颜值,整个的溢价转换、营销都有很大的变化。

那么最后一个是品牌,小鹏在2027年在品牌的全球化建设上都会看到,比今年要有加速。”

之前何小鹏在采访就反复强调设计的重要性 ,不只给资源,更重要是小鹏对设计背后思路的转变。

“在小鹏的过去里面,科技是最重要的,特别是我们在自动驾驶领域里面每年投入大量的钱,但实际上我们在很多其他领域,我认为做的不足够,所以在 2024 年年初的时候,就确定我们要把设计能力,作为公司跟自动驾驶一样的长板。在过去的24个月,包括对未来小鹏的车型都将追求没有短板,提高中板的高度,且有数块长板,那么自动驾驶也好,设计也好,都是我们期望打造的长板的核心,所以我们在这个里面给了非常高的权重给造型,以及造型在整个产品开发的过程。我们以前是先来约束工程、成本、定位,再去让造型,那现在我们是先来让造型来选择,再来去约束工程甚至定位。 ”——小鹏汽车2025Q2财报电话会议

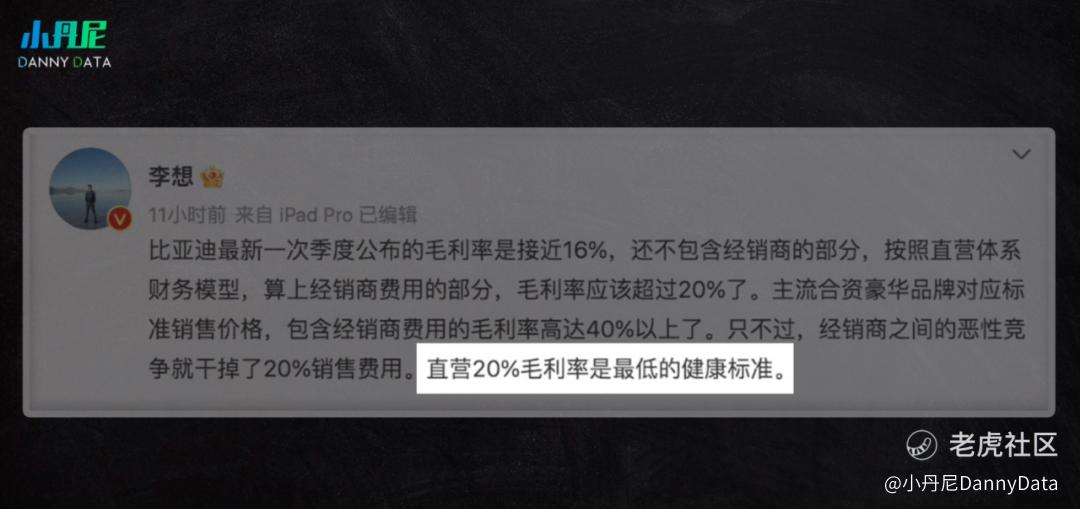

尽管小鹏的车均价跌了,但车毛利率却连续8个季度上涨,今年二季度达到14.3%。

小鹏车毛利率目前和零跑汽车差不多,但和李想所说的20%毛利率健康标准还有差距。

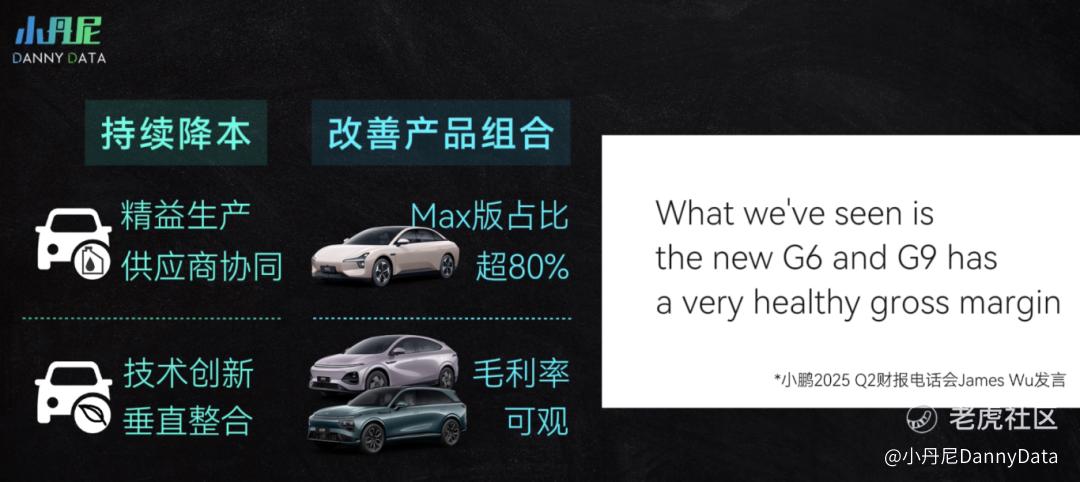

小鹏是如何降低车均价的同时,实现车毛利率连续增长的?

小鹏说是因为持续降本和改善产品组合,持续降本有多种方式,包括燃油车时代丰田的精益生产和供应商协同,电动车时代特斯拉比亚迪的技术创新和垂直整合等等。改善产品组合主要指的是,小鹏MONA M03选择高阶智能辅助驾驶的Max版占比超过80%, 另外新G6和G9的毛利率也不错。

所以我观察小鹏目前的产品定价策略是——入门版非常低毛利,尤其是新车和低价车,这样给大家一个非常惊艳的起步价,让消费者WOW一声先关注了再说。这和交 99 元低预定金的背后逻辑一样,然后小鹏在主销高配车型上赚毛利,或者在改款车型上赚毛利。

这个定价策略,蔚来在热销车型L90和ES8上使用。如果大家感兴趣我之后再分析蔚来的财报 。

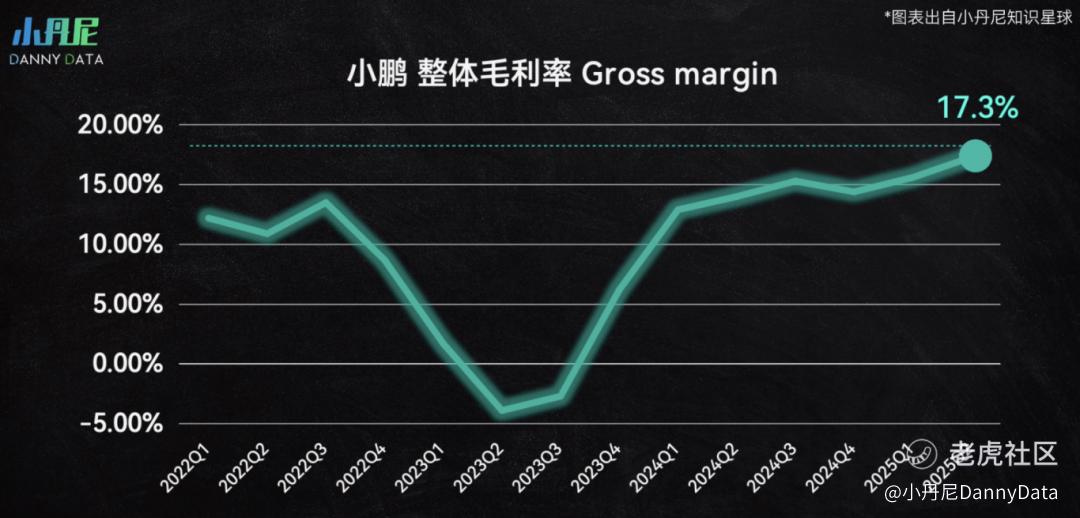

虽然小鹏的车毛利率还没到20%,但整体毛利率已经更接近了达到17.3% 。

这主要是因为小鹏从大众那收来的技术服务费,二季度收了14亿人民币,技术服务费的毛利率高达53.6%,一季度甚至到了66.4%。

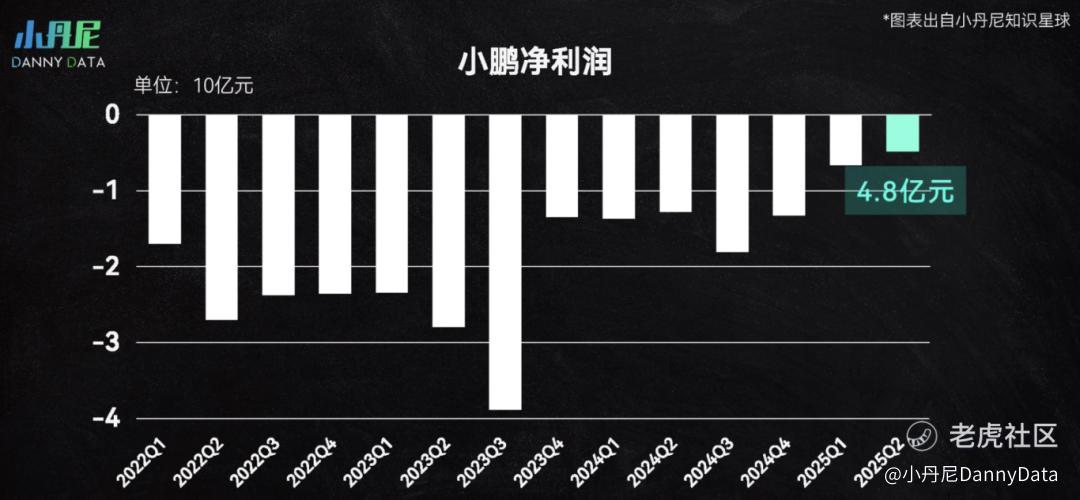

之后小鹏和大众还会进行更深度合作,用在大众在中国的纯电、燃油和插电混动多车型平台。小鹏官方预计今年四季度实现盈利,这个盈利时间节点和蔚来一样。你认为谁会先实现盈利呢?

目前来看小鹏距盈利更近一些, 二季度亏损才不到 5 亿人民币。

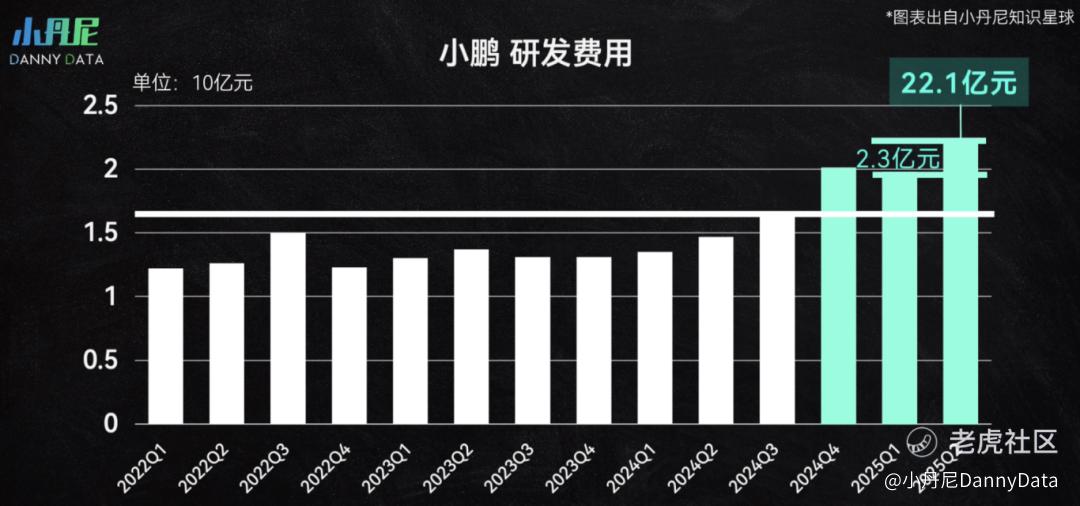

如果小鹏想的话,今年三季度就可以实现盈利。因为小鹏是在二季度主动增加了一些费用,比如小鹏的研发费用近 3 个季度都明显增加,今年二季度达到22.1 亿人民币,比上季度增加了2.3 亿;

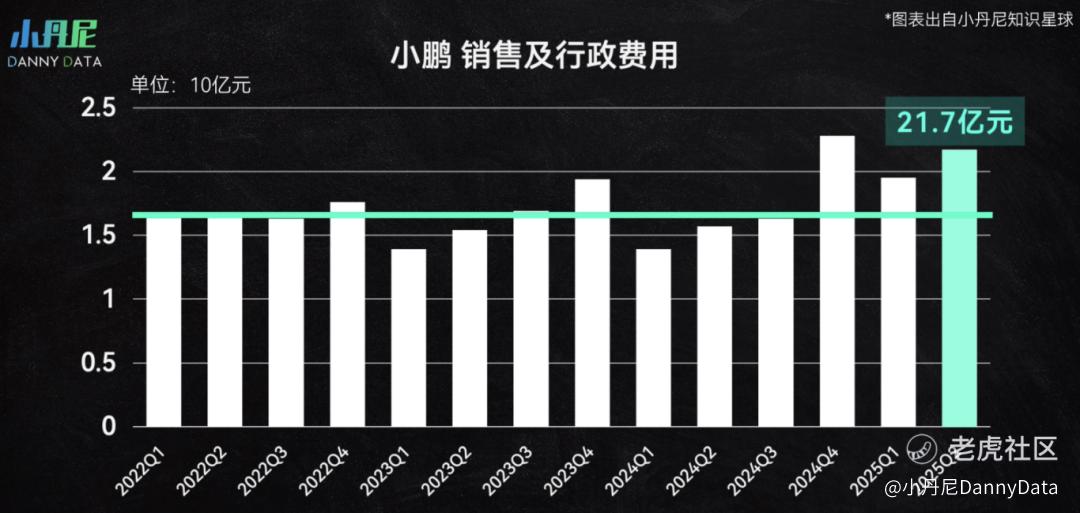

销售及行政费用也明显增长,今年二季度达到 21.7 亿元。

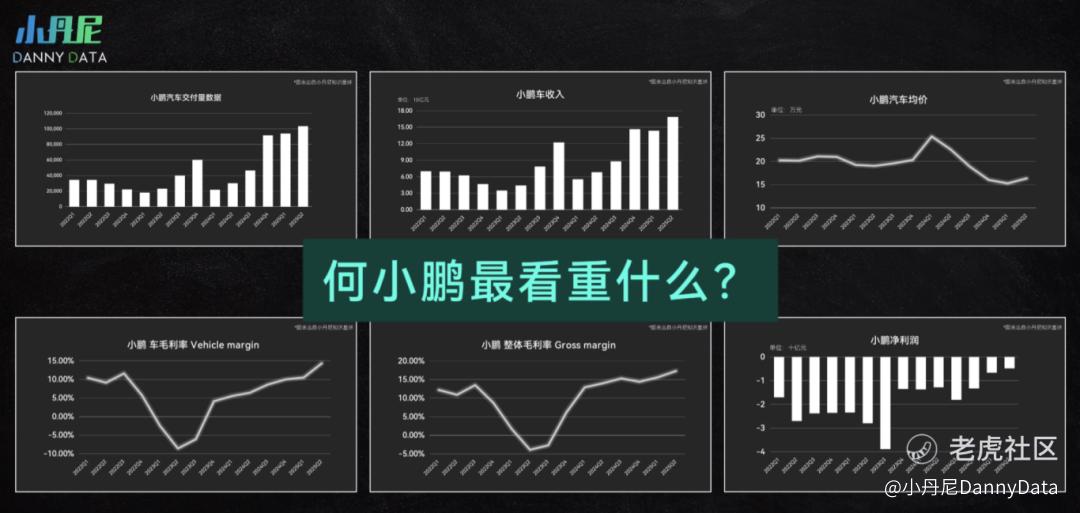

所以如果小鹏想要补上那不到5亿的亏损,实现盈利根本不是事儿。既然小鹏没有为了刻意追求盈利缩减费用,那之前我讲了那么多财务指标,何小鹏最看重的是什么呢?

“我觉得销量不是一个硬性指标,因为有的公司车很贵,也有的公司的平均单价很低。我觉得收入跟研发投入,可能是一个比较的硬性的指标我觉得,当然这个时间点我很难判断,我觉得也许在将来活下去的汽车公司,5000 到1万亿之间的年收入是最差的、最基础的。研发投入可能 500 亿到 1000 亿每年,我觉得是最基础的活下去的。另外我觉得他还需要一个让中国甚至让全球用户认知的品牌,有记忆点、有差异化、有美誉度。”——节选自2025年《晏会厅》何小鹏专访

何小鹏看重的收入目标底线是每年 5000-1 万亿,研发投入500-1000 亿,对比一下今年小鹏年收入大概 800 亿左右,研发费用预计90亿左右,还要翻10倍才能达到小鹏的野心。

按照目前小鹏的现金储备 475 亿,还不够小鹏所说研发费用一年的钱,所以小鹏的进阶之路才刚刚开始。

另外何小鹏还特别强调了品牌,这就说到第三点,小鹏的品牌。

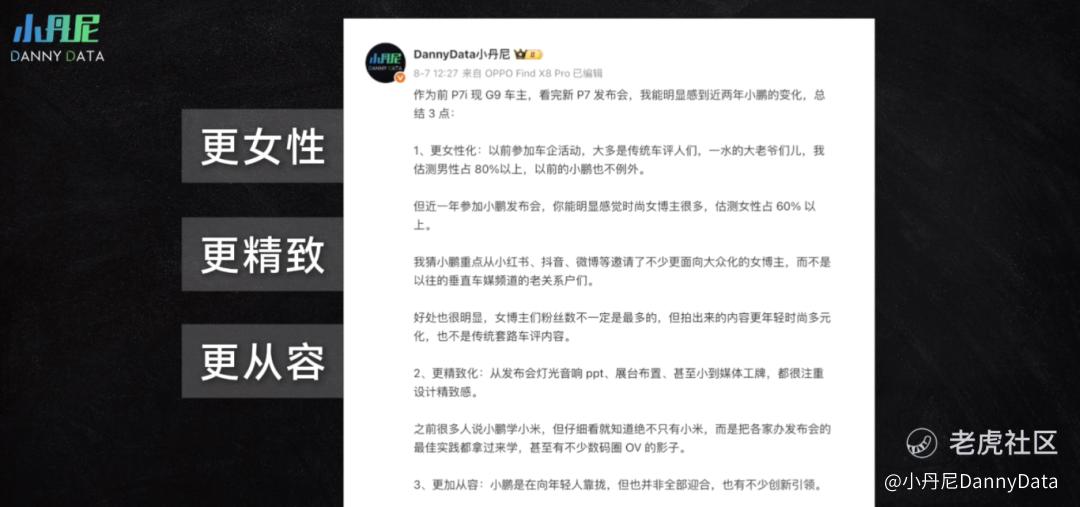

之前我分享过这两年近距离观察小鹏品牌的变化——更女性、更精致、更从容。

这都是大家也能看到小鹏品牌进步的点,但与此同时,小鹏未来还面临三大挑战。

1、多线管理。

这两年小鹏肉眼可见的车型明显变多,官网上就有 7 款,再加上可能发布的MONA SUV 、全尺寸SUV和大众合作的新车型 ,甚至支持L4的Robotaxi 车型,小鹏的车型数量直接往10款以上去了,至少五大车型平台。

这让我想到雷军的话:

“你去每家车厂看,他们都做了一系列的车,好的车有几辆就行了,干嘛需要那么多同质化的车呢?所以我认为车圈的卷是在同质化卷。我走访完以后我挺绝望的,我说你们这哪是做产品啊,你们这是不就是靠蒙吗!”

虽然这话肯定不是针对小鹏,但值得小鹏反思。年底小鹏还要推出鲲鹏超级电动体系的混动车型,每个车型又好几个版型, 算下来有上百种搭配要去管理,但最终80%的销量很可能就集中在 20%搭配上。未来小鹏一定会砍车型和配置,就像之前的G3和P5你已经看不到了。

小鹏智驾还要经历取消激光雷达的纯视觉方案大转变,还有自研的图灵 AI 芯片在各种新车上的适配问题。

肉眼可见未来小鹏挑战还有很多, 还有小鹏这两年主推低价位车型,甚至为了流量有些手段过分放飞了。包括中层带走被接受调查,时尚和擦边两者边界模糊等等。

再去推X9这种高端车就比较难。高端车用户还是比较讲圈子文化的,比如去年热销的X9今年销量就很一般。

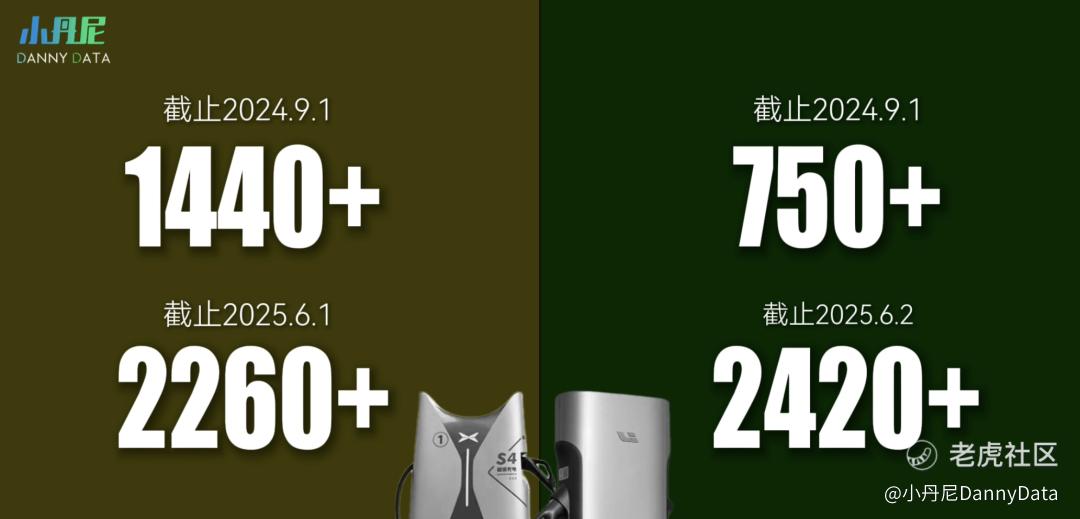

另外小鹏的补能基础建设也落后于蔚来和理想了 。要知道去年这时候小鹏充电站数量还远超理想,但今年 6 月初就被理想超过了。

小鹏自己也知道这个问题,从去年开始加速建站,尽管增速不如理想,绝对数字也比不上蔚来,但在行业里属于前5的水平。

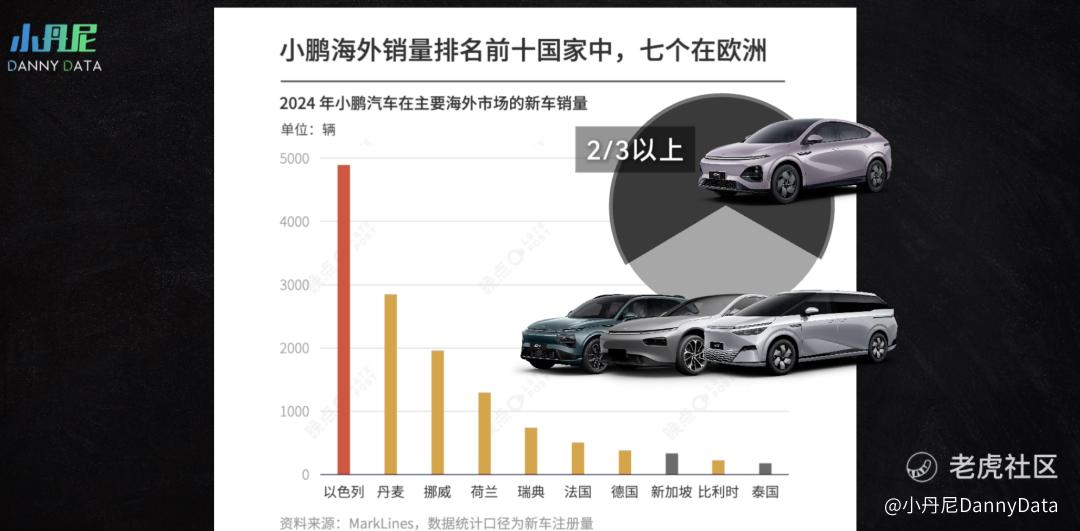

2、再看小鹏的第2 大挑战,全球化。

今年小鹏出海势头很猛,海外销量18701辆,进入46个国家和地区,出海销量排名前十国家中七个在欧洲,以色列销量排名第一,富贵险中求。出海车型主要是G6、G9、P7、和 X9 ,销量最多的是G6,贡献超三分之二的销量。

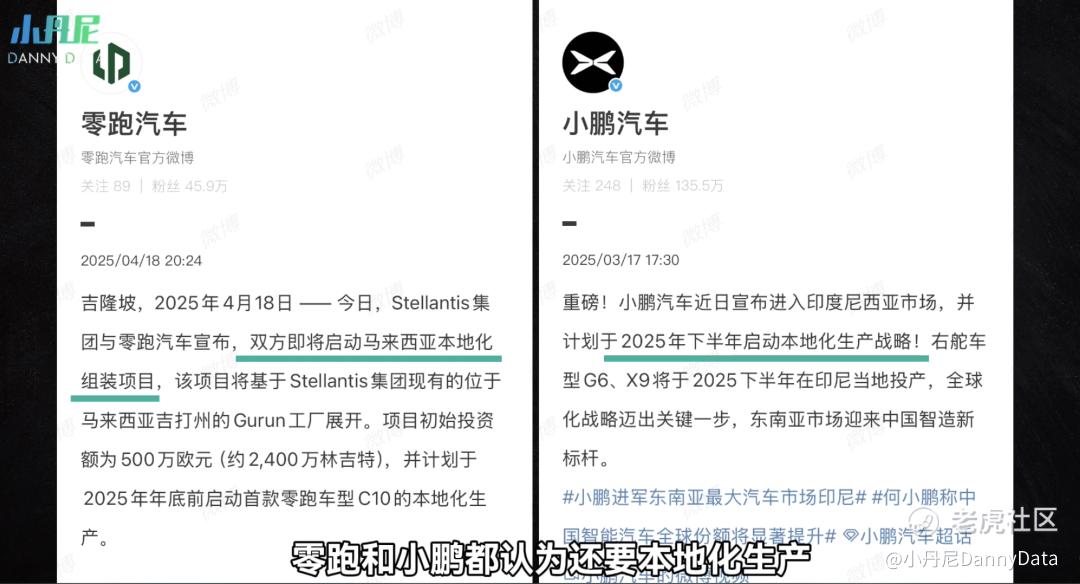

小鹏预计未来自己的收入一半在海外,一半在中国。这话和零跑的朱江明说的一样。零跑今年上半年出海20375辆,比小鹏还多。不过目前他俩出海占比都很低,不到总销量的 10%,未来还有很大空间。之前我分享过不少我在中东观察的中国车内容,感兴趣可以关注。

尤其是当小鹏推出混动的 X9和G9 等车型之后,出海销量增长更值得期待。而且现在中国车出海不只是把车运过去卖那么简单,零跑和小鹏都认为还要本地化生产,带动起当地的就业和供应链,你看首台在印尼产的小鹏 X9就已经正式交付了。

3、最后说小鹏的第3大挑战,新业务。

小鹏不只已有车业务和全球化难度高,还有更难的新业务,比如明年推出支持L4的Robotaxi前装车,还有小鹏IRON机器人、飞行汽车等等。这些业务更早期从0到1 ,如何平衡好这些新业务和已有成熟业务的关系和节奏是更大挑战。何小鹏是这样看大公司做新业务的——

“大公司做事情的失败来自于惯性,大企业里面他做创新的时候,他应该是不要在这个山上重新再建亭子、建楼,他应该在山的外面先再去种一棵树。”——节选自2025年《晏会厅》何小鹏专访

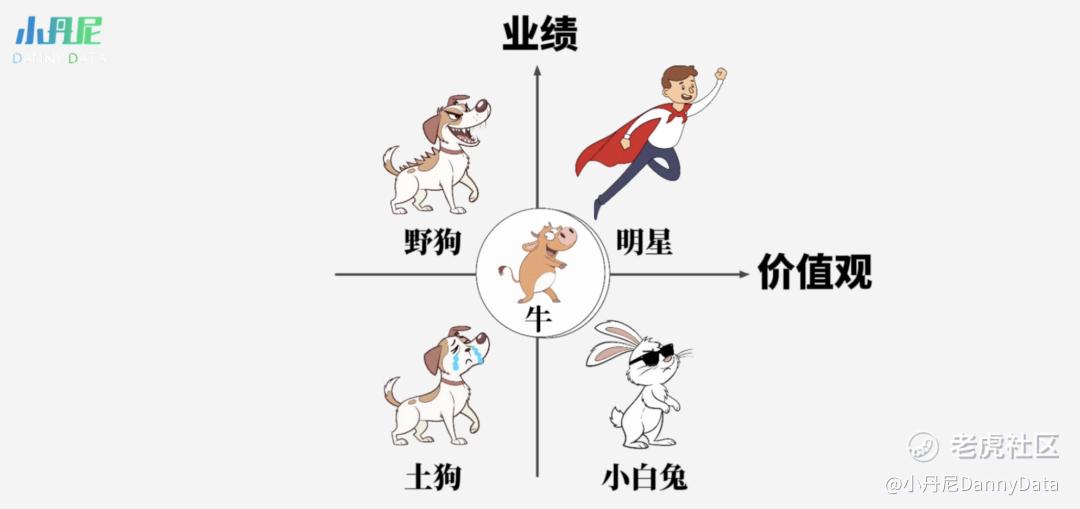

其实大公司做新业务还面临人才问题,这里我们引入何小鹏的老东家阿里的人才模型,按照两个坐标业绩和价值观,企业员工分为五类人——

业绩好又价值观正的叫明星,大家都喜欢; 业绩差又不符合价值观的叫土狗,直接拉黑;最难的是另外两类,有业绩但不符合公司价值观的员工,该不该留在公司呢?很多企业家是犹豫的,雷军的做法是坚决不要。

推荐你看看这个“雷军罕见发怒”视频。

再说小白兔,也就是那些价值观不错但业绩差的员工,这些人往往在公司里隐藏最深,很听话,还会拍马屁,但就是不出活。这类人是最该警惕的,很多大佬说一定要清理小白兔员工,因为绝大多数员工属于中间态,又叫“牛”,特点是跟风,如果公司捧明星,那牛就会跟随明星,但如果小白兔太多,牛也会随大流一起变成小白兔。

在我看来,有些车企正是因为内部小白兔太多,所以迭代变慢,我就不点名了。小鹏这两年的改善也是因为干掉了不少小白兔,多引入明星。

小结一下,小鹏销量和财报都有明显进步,但小鹏车均价明显变低,与此同时还面临三大挑战,多线管理、全球化和新业务的平衡。

最后推荐一下罗永浩和何小鹏的十字路口播客,这个级别的创业者,坐下来聊几个小时还给我们免费看,我们抱着学习态度就好了。我非常支持企业家们多发言,他们都是我的老师。

本期视频所有财务数据可视化都出自小丹尼知识星球DannyData,还有更多蔚小理、小米、特斯拉、美团、腾讯等公司的财务分析,我会把自己投资心得在星球里分享,还有专属社群、线下活动等等,期待你的加入。

下集视频我会聊理想汽车,你对理想哪些问题感兴趣呢?欢迎给我留言催更,顺便点个关注。

我是小丹尼,谈车说科技,我们下集再见。

精彩评论