各位读者好,我是villike,很高兴见到你们,之前我发的这篇文章,去看一下哈:离职了!。

这篇文章,是我对泸州老窖2025半年报的分析,还有我下一步的交易方向。

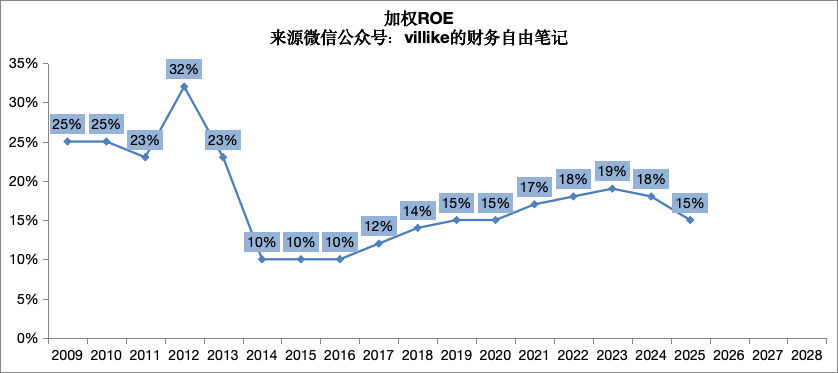

1、上半年泸州老窖ROE15%,相比于去年同期下降2个点,这个数值依然可以超越绝大多数的上市公司,全年也大概率能达到我的选股标准,按照公司今年70%的分红比例目标(《2024-2026股东分红规划》里的数据),关键比例应该也没啥问题。

2、从半年数据来看,泸州老窖应收账款几乎没有,预付2亿,存货138亿,固定资产88亿,投入大概230亿,应付14亿,预收35亿,净投入大概180亿(其中将近140亿存货是大概率不会贬值、甚至会增值的),全年大概率产出300亿营收,130亿利润,这个投入产出比相当地高。

白酒这个产品,天然会朝着中高端去走,因为这不是一个日常个人消费品,而是一种群体情绪唤起的享用型产品,有一种天然的拉力让酒桌上的消费者用好一点的酒,所以看起来这些年白酒行业的总体产销量一直在下滑,但名优白酒企业的日子却越来越好,就是这个原因。

也正是因为这个原因,名优白酒的价格天然有跟着人均可支配收入上升的内在走势,销量的上升加上单价的提升,再考虑到高毛利率带来的成本投入端有限(固定资产目前更没有多少投入必要,泸州老窖上半年产量大约4.5万吨,产能17万吨,还有8万吨在建,产能绝对足够),这就是这个生意“不需要大量追加投入,也能持续产出更多现金”的原因所在。

3、对于泸州老窖来说,公司的竞争优势就是他的老窖池、酿造工艺支撑的产品,自从公司在2016年以后开始走大单品路线,这代表着对消费者需求的回归,几大单品很清晰地对准了不同消费者的需求,在同等的条件下,泸州老窖产品品质、品牌拉力的优势就显现出来了。

截止到2025上半年,泸州老窖的窖池、工艺、产品等竞争优势,并没有发现有明显地削弱,酿酒技改工程和时间也在让公司的护城河变得更深阔。

4、细致地看一下经营数据,上半年老窖营收165亿,下降3%,毛利144亿,下降4%,毛利率87%,下降2个点。

分业务来看,中高档酒营收150亿,下降1%,毛利率91%,下降1个点,营收占比91%,上升1个点。

表面看起来变化不大,但中高端酒上半年卖了24119吨,增长13%,吨价62万,去年同期是79万/吨,下滑了22%,大概率是中端卖得多了,高端有点卖不动。

再看低端酒,营收13亿,下降17%,上半年卖了24799吨,下降7%,吨价也有比较明显下降,营收占比8%,下降1个点,毛利率44%,下降11个点。

从毛利到净利润间的大头一个是税,一个是销售费用,上半年销售费用15亿,占比9%,下滑1个点,自从2016-2019年泸州老窖大幅展开销售攻势以来,这些年公司的质地越来越好了,销售费用看起来已经不需要再大量投入。

除了销售费用,管理、财务费用都所下滑,研发略有增长,损耗率40%,下降2个点。

最后的归母扣非净利润77亿,下降4%,净利率47%,跟去年同期基本持平。

5、总体来说,上半年因为宏观经济和行业原因,造成泸州老窖产品销售结构有些调整,需求没有那么旺盛,但这个本来就是真实世界中的自然经营现象,考虑到泸州老窖杠杠的生意模式、得天独厚的竞争优势,以及目前经营的得法,如果有合适的价格出现,我还会买入,有交易的时候,我会发文章出来。

精彩评论