凡是跟AI沾了一点边的各大股票,好像最近都在涨啊涨,除了Adobe [鬼脸]。按道理说,Adobe应该也是可以借着AI的东方扶摇直上的,这不,这次财报就给大家展示了一下。可惜的是,尽管Adobe财报数据和指引均超出预期,但市场反应相对谨慎,盘后股价一度上涨8%后涨幅显著回落至2.7%。这2天也是在拉锯战,上上下下的没有一个明确方向。

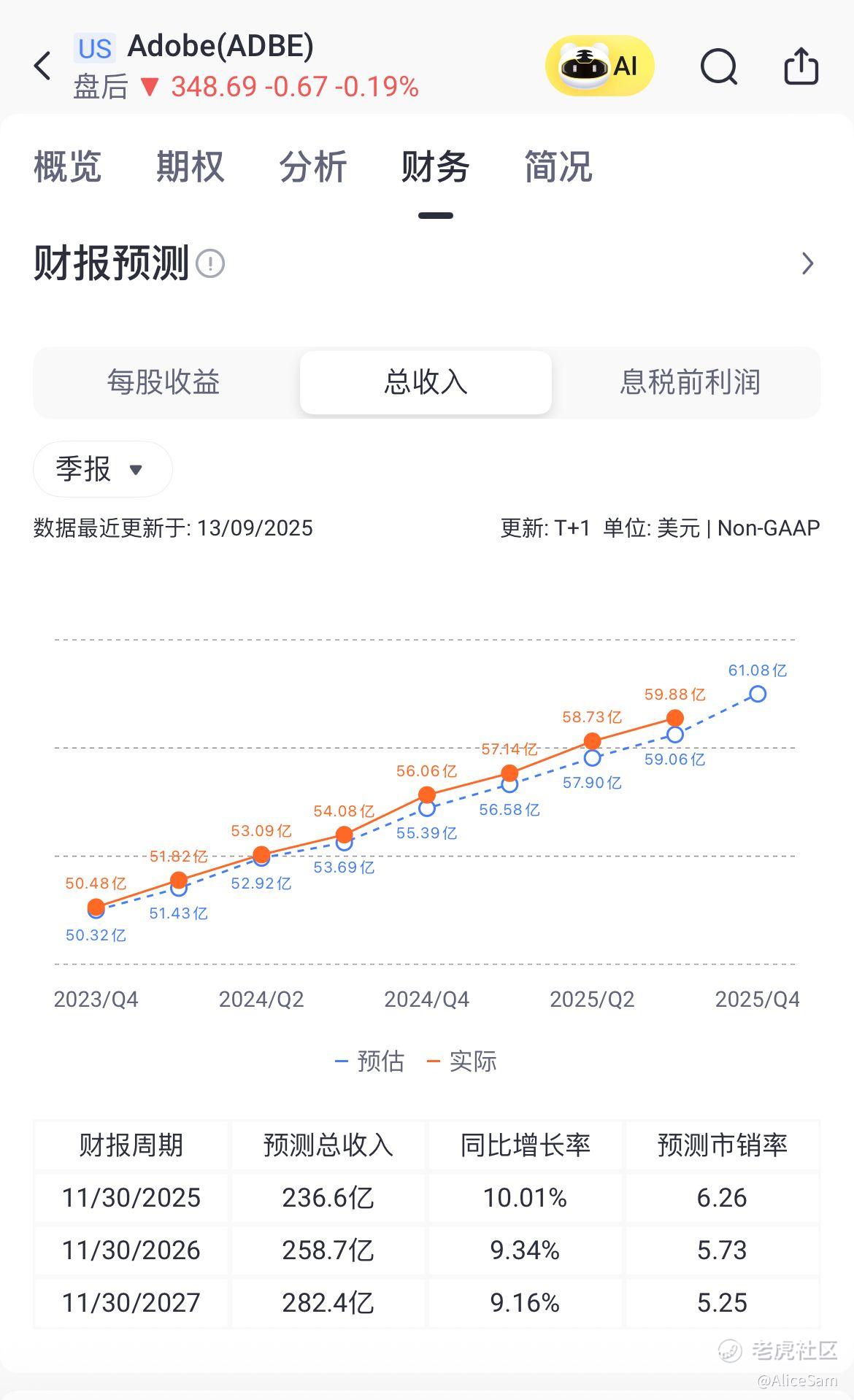

Adobe 这次财报实现了创纪录的营收, 总营收高达59.88亿美元,同比增长11%(按固定汇率为10%). 如果按他们的各大业务板块表现来看,主要分为数字媒体和数字体验这2大板块。

1. 数字媒体(Digital Media) 营收44.6亿美元,同比增长12%, ARR(年度经常性收入)185.9亿美元,同比增长11.7%,AI驱动ARR超过50亿美元, AIfirst ARR已超全年目标2.5亿美元。

Adobe在创意工具中深度融合AI,推动订阅收入增长,尤其在Creative Cloud和Document Cloud产品线中表现强劲。

2. 数字体验(Digital Experience)营收14.8亿美元,同比增长9%,订阅收入13.7亿美元,同比增长11%。

Adobe Experience Platform持续获得大型企业客户青睐,AI功能增强了客户数据分析与个性化能力。

如果从他们的客户群体细分, 商业专业人士与消费者群体订阅收入16.5亿美元,同比增长15%。

创意与营销专业人士群体订阅收入41.2亿美元,同比增长11%。

Adobe通过差异化定价与功能组合,精准覆盖不同客户群体,提升客户生命周期价值。

Adobe这个季度的 GAAP每股收益EPS为$4.18。非GAAP每股收益$5.31。从下面这个季度对比图看,Adobe的每股收益表现是一个季度比一个季度好,下个季度也是延续这个趋势,预期很高。

这个季度Adobe在利润这个方面的表现也很能打,非GAAP净利润为22.52亿美元。净利润从去年同期的16.8亿美元增至17.7亿美元。

现金流方面, 经营现金流为22亿美元,RPO(未履行履约义务):204.4亿美元,同比增长13%。 股票回购800万股。Adobe目前总资产287.54亿美元,现金及现金等价物49.82亿美元。Adobe维持强劲的现金流与资产负债结构,支持持续投资与股东回报。就非常不错啊。👍

Q4指引:

营收:60.75亿至61.25亿美元

GAAP EPS:$4.27至$4.32

非GAAP EPS:$5.35至$5.40

非GAAP运营利润率:约45.5%

全年指引(上调):

总营收:236.5亿至237亿美元

GAAP EPS:$16.53至$16.58

非GAAP EPS:$20.80至$20.85

Digital Media ARR增长:11.3%

Adobe上调全年营收与EPS预期,反映对AI产品与订阅业务持续增长的信心。

再看看他们的AI战略进展,Adobe CEO Shantanu Narayen强调: “Adobe是AI创意应用领域的领导者。”

AIfirst ARR超预期完成全年目标,Firefly、Sensei GenAI等产品推动创意流程自动化, AI嵌入式功能提升用户效率,增强产品粘性。AI不仅是Adobe产品创新的核心驱动力,也成为其营收增长的重要引擎。

如果听了他们这次的earning conference call, 我们就可以很清楚的知道, Adobe在2025财年Q3展现出强劲的增长动能,尤其在AI驱动的创意与体验产品线中表现突出。他们公司不仅实现了营收与利润的双增长,还上调了全年指引,显示他们管理层对他们公司的未来充满信心。而且Adobe具备以下优势:

高质量订阅收入结构

AI赋能产品创新

强劲现金流与资本回报能力

稳健的财务指标与增长预期

当同行还在争论 AI 货币化时,Adobe 已把 AI 变成留存放大器、提价润滑剂、获客漏斗。在宏观逆风、汇率、竞争三面夹击下,他们公司仍保持 45% 自由现金流利润率,并通过持续回购将资本效率推向极致。若是我们比较关注AI主题与SaaS商业模式,Adobe仍是值得长期关注的优质标的。[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论