文/沧海一土狗

ps:3400字

引子

一提到宏观经济学,很多投资者就会想到“三驾马车”,想去拆解某个事件或者经济政策对“三驾马车”的影响,尤其是业界,大量的文章在分析某个事件或者经济政策对消费、投资和出口的影响。

比较令人困惑的是,即便是预测对了某些经济数据,我们也很难在投资上有很大的收获,甚至于这些准确的预测结果反而会成为我们投资成功的绊脚石。

譬如,最近半年的消费、地产数据很惨淡,按照常理,股市应该表现不佳,债市应该继续走牛。但是,现实却恰恰相反。

因此,“三驾马车”那套其实是一个时灵时不灵的“指南针”,有时候它的确会给我们指向正确的方向,但有些时候它会严重地误导我们。

事实上,“时灵时不灵”这个现象暗示我们,“三驾马车”是一个残缺的模型,它丢失了一个重要维度X。当X处于某些状态时,“三驾马车”能给出正确的指示;相反,它会给出错误的指示。

平面模型和立体模型的差异

对于“丢失重要维度”这类错误,我们可以拿三维世界的一些案例来引导直觉:

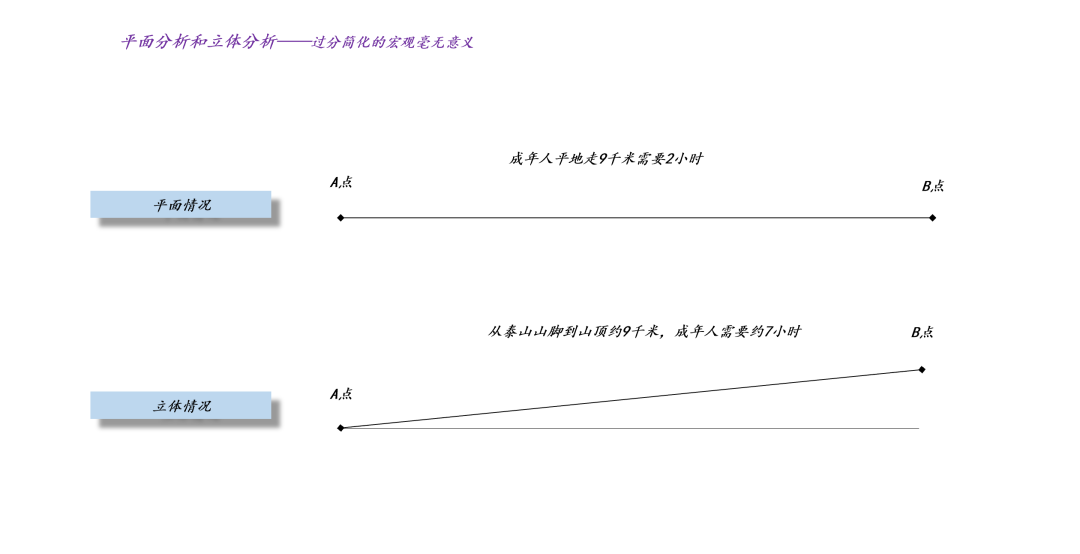

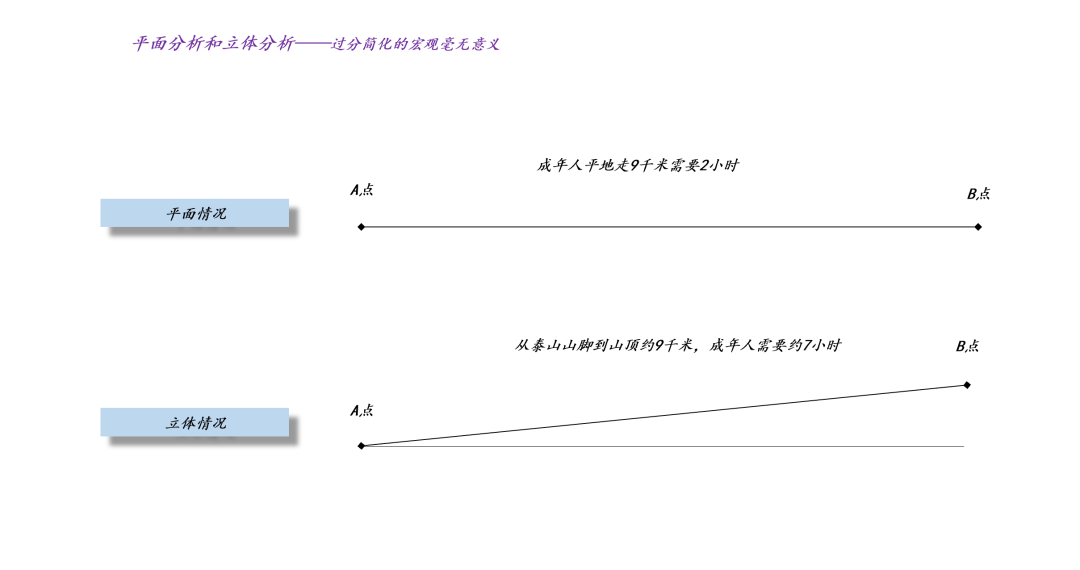

如上图所示,AB之间的距离是9千米,成年人走这段路程需要约2个小时,当然,这是平面场景。一旦我们考虑到地势,我们就不能采用【成年人走9千米需要两个小时】这个教条了。

事实上,爬过泰山的人能深刻地体会到泰山到底有多难爬,从泰山山脚到山顶的路程大概也有9千米,但是,成年人需要约7个小时,这就是立体场景的不同,我们需要考虑到地势的起伏。

有了平面模型和立体模型的对立统一,我们就不难理解为什么“三驾马车”时灵时不灵了。“三驾马车”所考虑的场景是平面场景,但是,在现实场景下,我们所面临的是立体场景,即便你预测对了所有数据也挣不到钱。

这就好比,你是一个军事指挥官,你拿到一张平面地图,平面维度的相对关系都是准确的,但是,这张地图就是不告诉你那一座座山有多高,你更无从知道某个斜坡适不适合行军。你怎么可能拿着这样的地图打赢战争??

因此,分析师们不应该只是在平面维度上用功,数据已经饱和了;我们真正应该用功的方向是地势和地势的变化对经济循环的影响。

经济世界的地势起伏

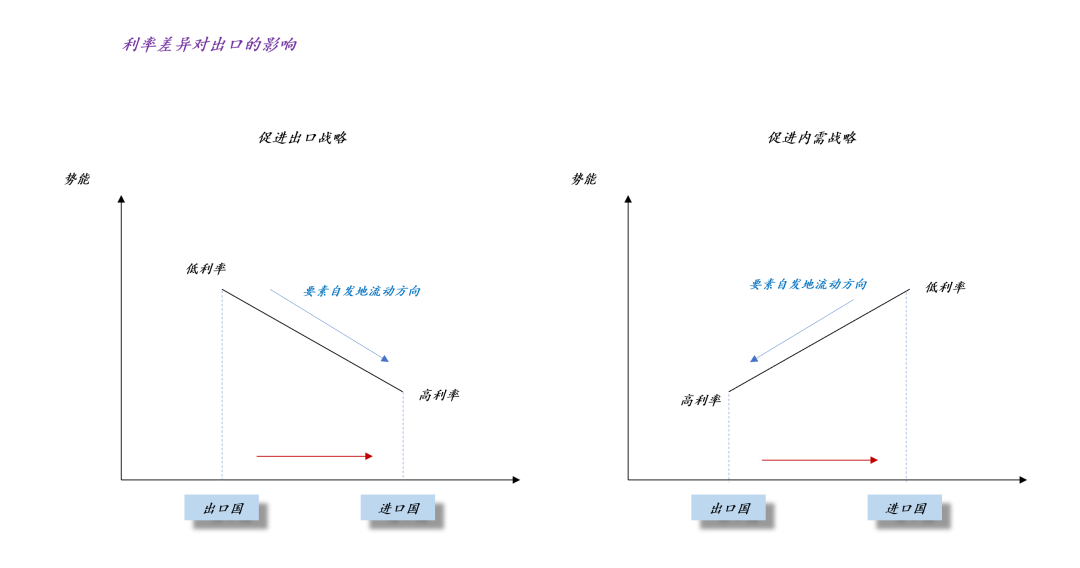

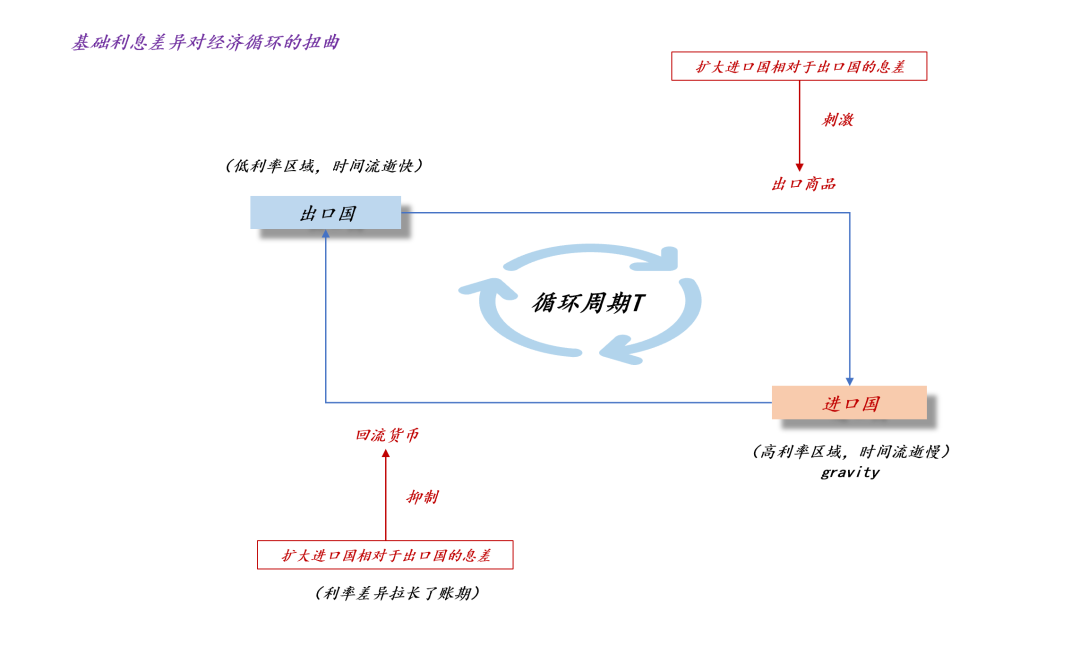

那么,什么因素构成了现实世界中的地势呢??国与国之间的利率差异。

如上图所示,低利率的地区对应于高地势区域,高利率的地区对应于低地势区域,要素有一种从低利率区域流到高利率区域的自发倾向。

对于存款这种要素,这个结论是显然的,存款会自发地搬家,去利率高的地方。

对于其他要素,这个结论不是那么显然,但是,也没那么绕,因为存款要素多的地方物价高,吸引产品进口,即一揽子要素流入。

既然区域之间的利率差异,影响全要素流动,那么,利率本身就代表了地势。

如果一国要践行出口导向战略,那么,他必须让自己的利率显著地低于其他国家,这样才会有利于一揽子要素流出;对称的,如果一国要刺激内需,那么,他必须反过来操作,让自己的利率高于其他国家,这样才会更有利于一揽子要素流入。

当一国利率显著低于其他国家,他相当于生活在高原上,所有的要素都有迁出的倾向,他的内部居民必然会感受到通缩。

但是,很多宏观分析师根本就不管所谓的“地势差异”,上来就给大家硬套“三驾马车”,这相当于,他上来就假设“整个世界是平的”。这是一个多么离谱的假设啊??他在假设我们都生活在真空里,但是,每一个人却活得好好的。

经济地势对账期的影响

这时候,有人可能会argue,我们承认各国利率差异会影响要素流动,但是,这玩意儿有那么重要么??你是不是在夸大利率差异的作用??

利率极其重要,它在经济中处于支配地位,这是因为,利率所代表的是时间的价格,利率的区域差异代表不同区域时间的价格不同。

但是,吊诡的是,很多宏观分析师根本不去考虑【时间】这个要素,因为他们的“三驾马车”根本没给【时间】留位置。

如上图所示,生活的经验告诉我们,地势影响我们做一件事情所花费的时间,对于同样长度的路程,爬山路就是要比走平地耗费更多的时间。

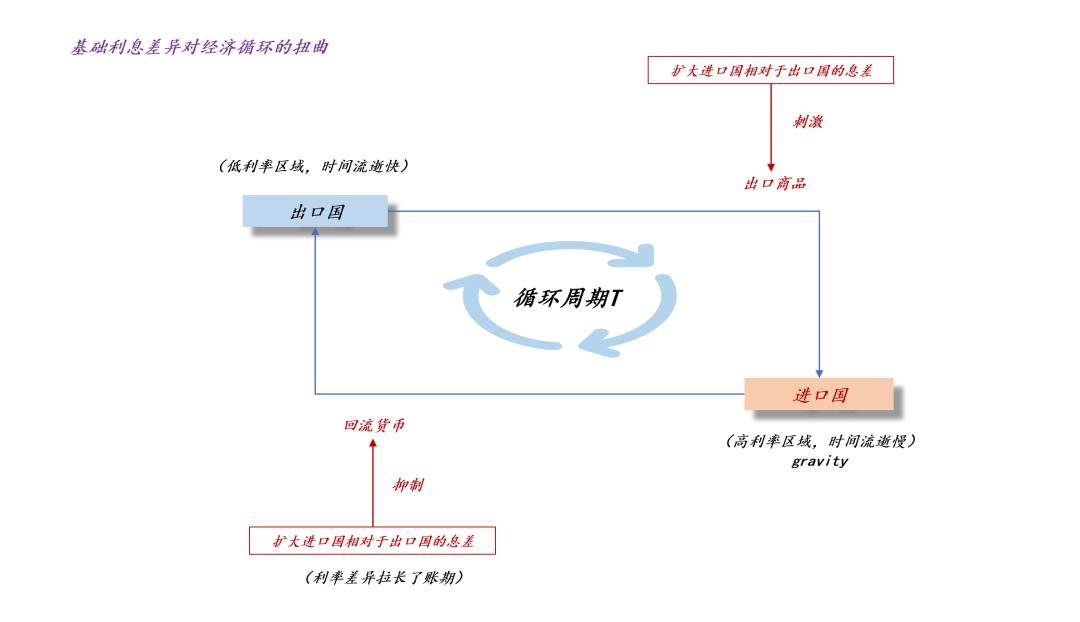

相应的,在经济世界中,我们称这段时间为账期。我干了一块活或者交付了一件商品,现金花多长时间来到我的账面上,这就是账期。

如上图所示,出口国和进口国的利率差异会影响经济循环的节奏,虽然出口国会很痛快地把货物交给进口国,但是,货款要花更长的时间转化成本币回到进口国。

假设一开始出口国的利率是r,进口国的利率是R,并且r如果我们保持R不变,并且降低r,那么,T会发生什么变化??显而易见,T会拉长,这就回到了我们最开始的那个例子,成年人走9公里的平地需要2小时,但是,爬同样距离的泰山则需要7小时。

于是,我们可以做出如下总结:进口国和出口国的利率差异影响经济循环效率,利率差异越大,货币越难回流,即回款的账期T不断地拉大。

这里有人会argue,我们并没听说过进口商拖欠出口商货款的故事啊。对于这个疑问,我们可以再找一个现实的例子引导直觉:

一个包工头包了一块政府工程,完工后政府也痛快地给钱了。拿到钱之后,这个包工头看到政府隔壁储蓄所的利率是5%,于是,他动了个歪心思,把工人的工资款在储蓄所存个一年,想挣点利息钱。最后,包工头给工人们编了一个故事,工人只能无奈地接受,工资收入的账期被硬生生地拉长了。

对称的,在现实世界中,出口商就是这个包工头,他们为了那点内外息差不愿意结售汇,国内的账期一定会被拉长。

补足利率和账期的宏观经济学

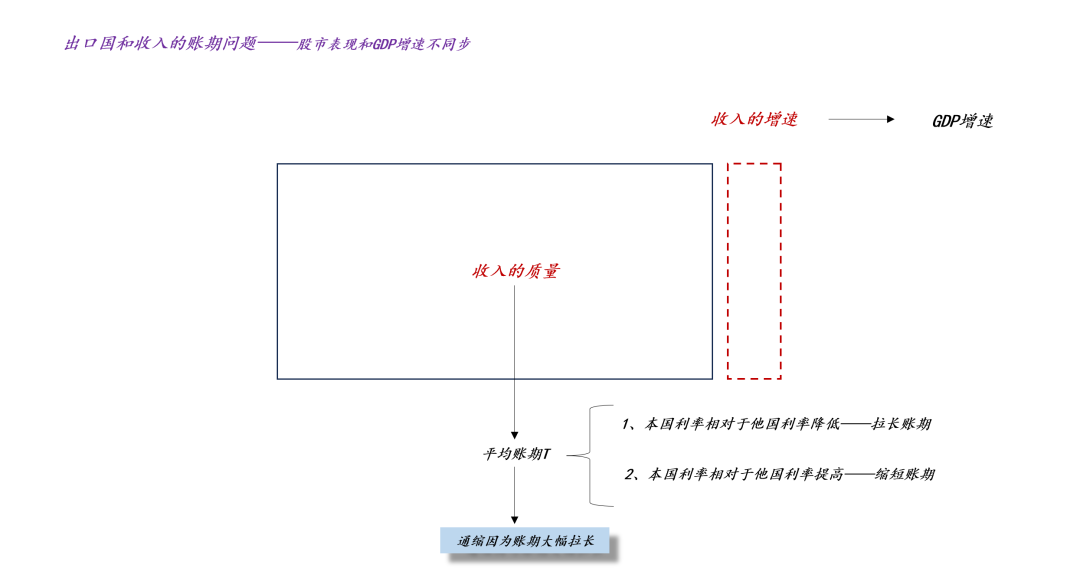

紧接着包工头那个故事,如果你是他手底下的小包工头,你的收入增加了10%,但是,你的整体账期被拉长了20%,那么,你的体感会如何变化??你手底下的工人的体感会如何变化??显而易见,你们的体感都变差了,你们感受到了更加严重的现金流压力。

所以,在思考经济问题时,我们不能单纯地盯着收入,我们更应该关注到手的现金流。

如上图所示,一旦补齐了账期这个维度,我们立马就知道了,为什么中国的GDP增速有5%,但是,股市却没有做出相应的体现。这是因为股市所反馈的是现金流,并不是收入,收入只是影响现金流的诸多因素之一。

但是,在现实情况下,大家想得十分平面化,热衷于拆解“三驾马车”,根本不关注相对利率变动及其所带来的账期变化。

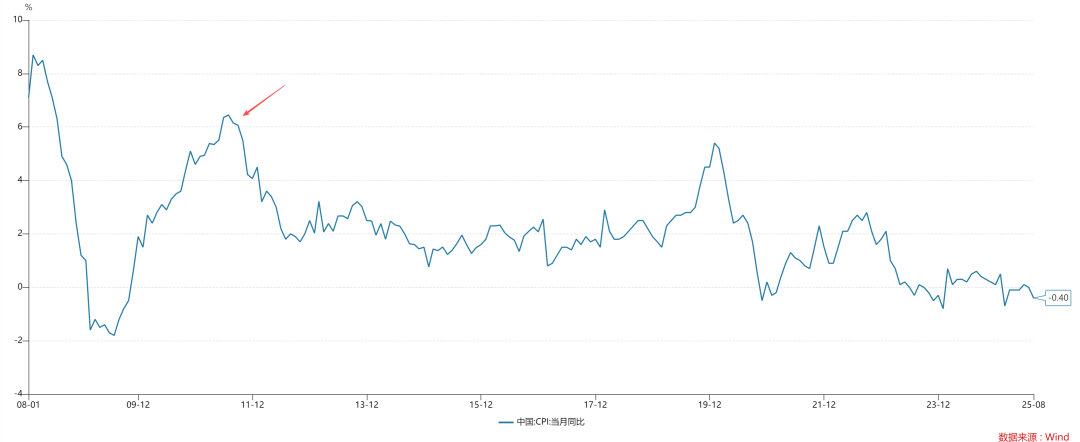

尽管我们的收入增速有5%+,但是,我们收入的账期T一直在拉长,今年拉长一点,明年再拉长一点。账期的拉长持续地在抵消5%收入增速所带来的积极影响,那么,我们还会有通胀吗??

说实话,那些满口“通缩”、“产能过剩”的人,其实根本不懂真实的宏观经济学。这是因为,假使世界真的如他们所想象的那么平,根本不可能有所谓的“产能过剩”,他们严重低估了经济系统的配置效率或者说他们根本不相信市场经济。

但是,一旦我们考虑“经济地势”的问题,很多困惑就迎刃而解了。根本不存在什么“通缩”或者“产能过剩”,唯一真实存在的只是“拖欠”,内外利率差异不断地被拉大,内部账期被各种拉长,你欠我我欠你,仅此而已。

在真实世界里,市场经济十分有效,通缩只是因为拖欠,通胀只是因为赊账不还。

账期,账期,还是账期!!很多东西说穿了,一文不值,但是,很多人根本不懂这些基本的道理,所以,他们根本不可能懂真实世界的宏观经济学,只是成天浑浑噩噩、鹦鹉学舌罢了。

结束语

最后,我们可以用gravity这个词去概括“利率”这一至关重要的变量,并引导我们的直觉。

在广义相对论中,引力会让时间的流逝变慢。

也就是说,在高原地区,地球引力小,时间流逝得更快——时间不值钱,我们会老得更快;在沿海地区,地球引力大,时间流逝更慢——时间值钱,我们会老得更慢。

对称的,在低利率区域,我们像被上足发条的玩具,不断地卷卷卷卷卷卷;在高利率区域,我们的一切变得慢了起来,我们有充足的时间去享受繁荣,就像上世纪八九十年代的日本。

这个世界远比我们想象中的深刻,我们一定要尝试用大一统的视角去看待问题,不要被那些碎片糊住了双眼,然后四处跟人显摆那件打满了补丁的衣服。

ps:数据来自wind,图片来自网络

关于股市慢牛的基本面逻辑

End

精彩评论