晚上禾赛-W暗盘,基本上和我星球里写的涨幅空间一致,自己中的几手全部按涨幅区间价格出清,而劲方医药-B的申购策略已经发布至星球,今日又来一支新股,根据根据书做一个简单分析。

不同集团是一家专注于设计并销售中高端育儿产品的中国公司,核心品牌BeBeBus创立于2019年,主营婴儿推车、儿童安全座椅、婴儿床等耐用型育儿产品及纸尿裤等消费型产品,2024年在中国中高端育儿产品市场份额排名第二(4.2%),2024年营收达人民币12.49亿元,毛利率50.4%。

根据招股书显示,本次全球发售所得款项净额(按发售价中位数每股66.60港元计算)约6.617亿港元,将集中投入五大战略领域:25.7%(1.70亿港元)用于宁波智能工厂扩建以提升核心产品产能;16.6%(1.10亿港元)布局韩国及东南亚市场建立本土分销体系;34.1%(2.255亿港元)强化全渠道品牌营销与KA门店渗透;13.6%(0.90亿港元)研发智能育儿产品及环保纸尿裤;10.0%(0.662亿港元)补充营运资金保障业务弹性。

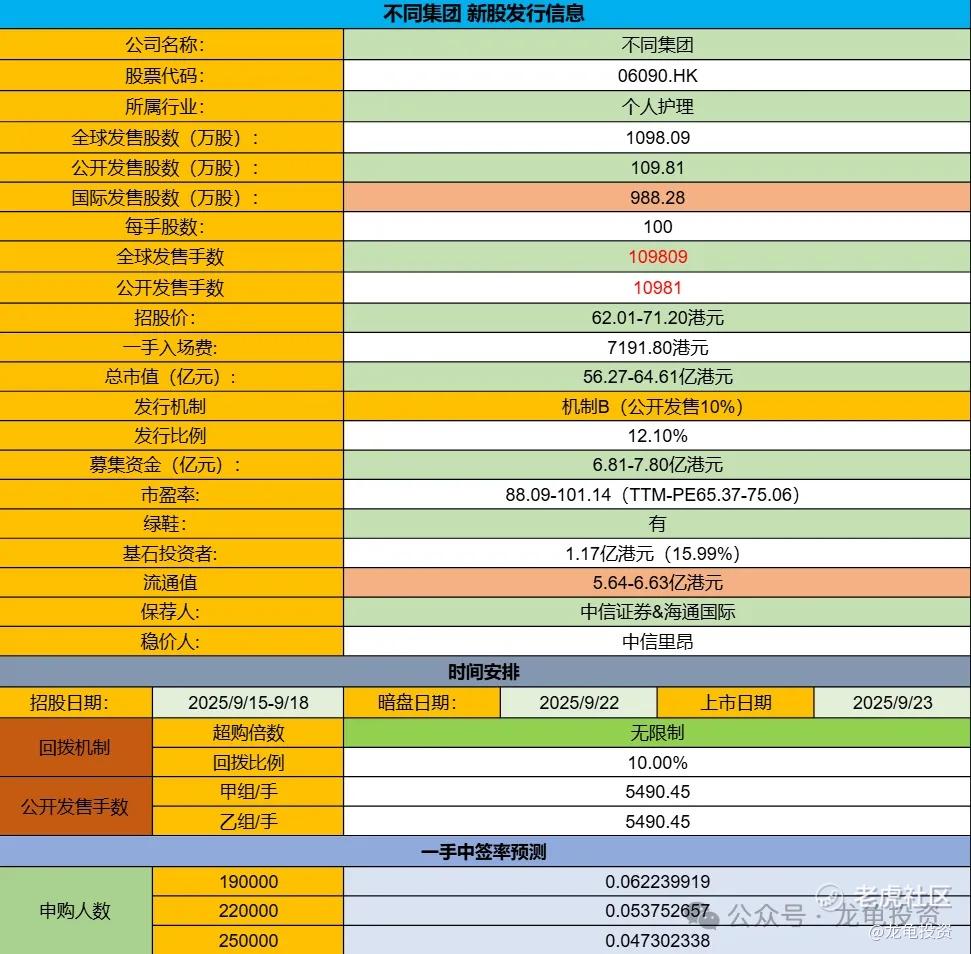

公司发行信息及中签率

本次全球发售股数1098.09万股,每手股数100股,截至发稿,超购12.96倍,采用机制B发行,甲乙组各5490.45手,博傻继续的话预计19-25万人申购,一手中签率0.06%左右,甲乙组继续抽签。

所在行业前景及竞争格局

育儿产品这个赛道未来增长肯定是放缓态势,所以行业一般。通过招股书可以看到,全球育儿产品市场规模由2020年的805亿美元增长至2024年的983亿美元,复合年增长率为5.1%,预计2025年将达到1032亿美元,到2029年将达到1254亿美元,复合年增长率为5%;

在中高端育儿产品的GMV排名中,不同集团排名第二,市场份额4.2%,排名第一的是日本的贝亲株式会社,市场份额7.6%,贝亲是东京交易所上市公司,目前总市值117.41亿港元,TTM23.22倍,去年营收48.44亿人民币,是不同集团的接近4倍,净利润是不同集团的7倍多,增速有很大优势。

公司目前还处于高速增长期,奈何赛道的限制不可逆,新生婴儿数据下滑的形式下,很多动作很无力,所幸公司所处赛道是中高端育儿产品,还相对好过一些,一些大众育儿产品,日子确实不太好过。看了最大的公司的财务情况,如果投资而言心里就有谱了。

公司财务状况

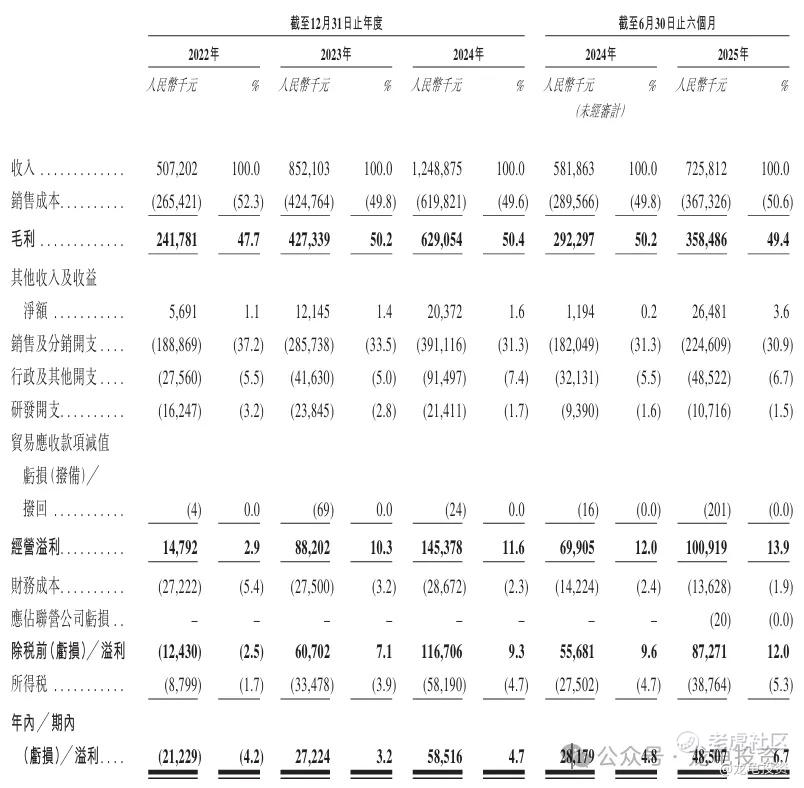

营收:2022-2024年营收分别为5.07亿元、8.52亿元和12.49亿元,年复合增长率为56.95%,2025年截止6月30日营收7.26亿元

毛利:2022-2024年毛利分别为2.42亿元、4.27亿元和6.29亿元,2025年前6个月3.58亿元。

净亏损/净利:2022-2024年净亏损为2122.9万元、净利2722.4万元和净利5851.6万元,2025年前6个月净利润4850.7万元。

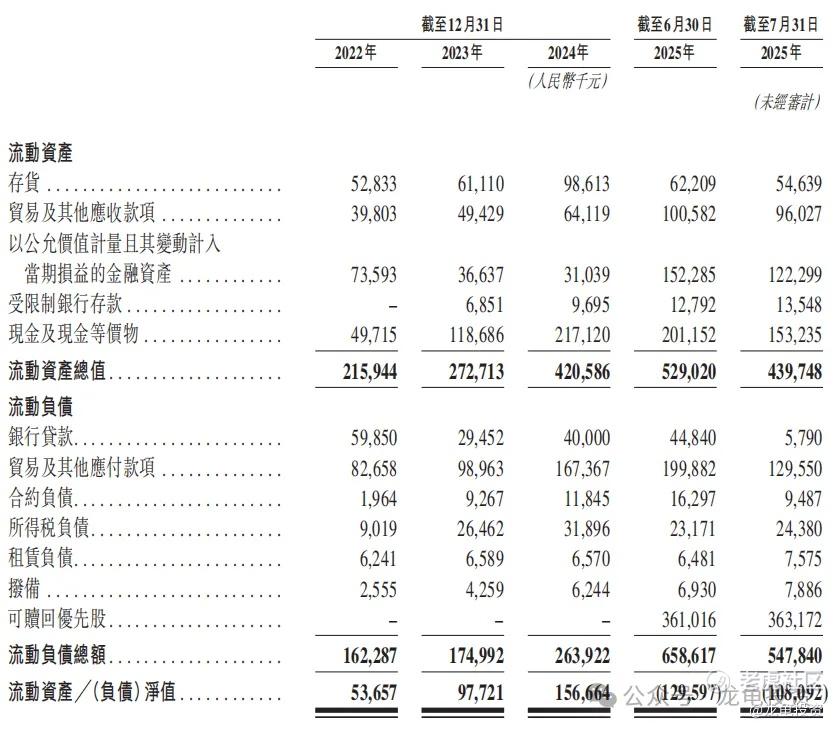

2024年现金及现金等价物2.17亿元,2025年半年度现金及现金等价物2.01亿元,经营性现金流三年增长118%至1.4亿元(2024年),有效覆盖投资支出,但仍有3.27亿元有息负债(长期借款为主),2024年资产负债率降至42.1%,反映造血能力增强但扩张仍依赖融资。

公司历史投资者、基石投资者和保荐人

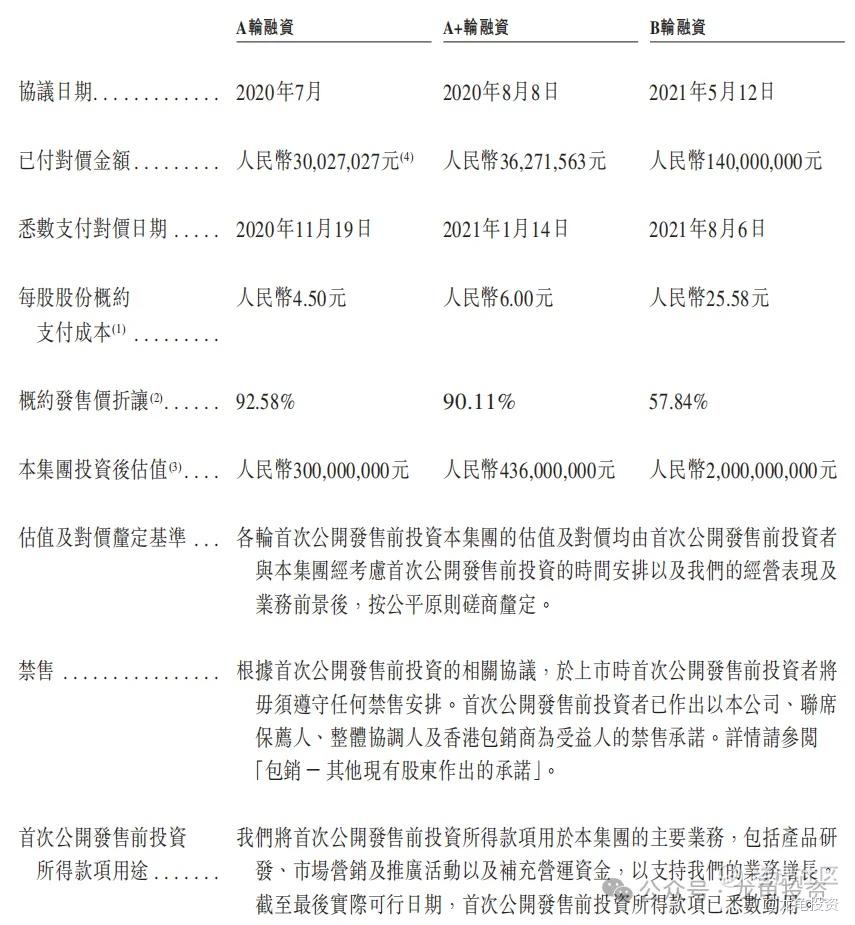

公司IPO前总共完成三轮融资,最后B轮完成于2021年5月,每股成本25.58元,约合27.95港元,交易后估值20亿元,约合21.85亿港元,较发售价折让57.84%;本次公司引入三位基石机构,认购1500万美元,约合1.17亿港元;保荐人由中信证券和海通国际联席保荐,稳价人由中信里昂担任,依然是中信哥的项目,海通国际马马虎虎,之前做这类妖票也很擅长。

禁售期安排:IPO前投资者未设置禁售期,但自愿承诺禁售六个月;基石禁售6个月。

综合点评

不同集团主要做中高端婴儿产品,这个赛道文章中也提及,增长空间很有限,整个婴儿赛道未来肯定是处于低增长,甚至负增长的态势中,所以在这个赛道生存,未来会越来越卷,公司现在抓住中高端婴儿产品,这两年公司业绩跑赢整个行业增速,其主要原因是现有新生婴儿下降,居民生活条件上升,6口人关注一个婴儿,自然婴儿产品客单价就会向上兼容。

还有一个原因是公司本身规模还比较小,增长空间就会比较大,后续增速会自然下滑至行业平均水平,就像这个行业的老大贝亲,另外港股上市的好孩子国际,总市值22.87亿港元,PE-TTM8.3倍;公司拿贝亲做为对标公司估值,因为贝亲同样所处中高端育儿产品赛道,总市值117.48亿港元,PE-TTM23.22倍。

相比于贝亲,不同集团除了增速确实碾压之外,其它数据看不出来任何优势啊,正常按不同集团的规模,发行市值25-30亿左右是说得过去的,但是发行56.27-64.61亿港元,到底谁给的勇气呢?不说了,呆会变成骂自己了!这公司唯一能说服自己参与申购的理由就是中信大哥,其它真找不到了,看这招股价区间,56.27亿发行是委屈自己了,MD。

最后怎么申购星球会再说,现在就是情绪搏杀,港股打新迟早要玩完,新规出来就是给这些XX钻空子,想起猎金游戏电影里的几句台词:欲望就像无底洞,一旦掉进去,就别想再爬出来,除非你能战胜它。人性最大的弱点就是贪婪,在猎金游戏中,它会让你失去理智,变成金钱的奴隶。

在这场金钱游戏中,又有谁愿意去当张托德呢?

精彩评论