不同集团这个票争议比较大,最终个人申购计划已经在星球更新,星球的老会员可以参考申购策略。今日奇瑞汽车终于来了,这家公司相比其它几家国内知名汽车生产商,资本化路径显然落后了好多年,现在终于上线了!

奇瑞汽车大家都不陌生,其总部位于安徽芜湖的大型乘用车公司,成立于1997年,公司主要业务包括设计、开发、制造和销售各类乘用车,产品涵盖燃油车和新能源汽车;奇瑞汽车旗下拥有奇瑞(主品牌)、捷途(越野旅行)、星途(科技豪华)、iCAR(年轻科技)和智界(智能高端)五大核心品牌,覆盖多元市场,2024年以超229万辆销量成为全球第十一、中国第二大自主乘用车企,燃油与新能源业务并重,海外出口表现强劲。

根据招股书显示,本次全球发售募集资金净额约84.41亿港元,主要用于以下四个方面:约35%用于研发新车型以拓宽产品序列;约25%投入下一代汽车及先进技术研发以增强核心技术能力;约20%用于拓展海外市场及执行全球化战略;其余部分则用于升级芜湖生产设施及补充营运资金和一般企业用途,以支持其向创新驱动、全球信赖的智能出行生态参与者的战略转型。

公司发行信息及中签率

本次全球发售股数29739.7万股,每手股数100股,截至发稿,超购9.63倍,采用机制B发行,甲乙组各148698.5手,预计22-28万人申购,一手中签率25%左右,申购40手稳一手。这是新规之后,小账户随便打打也能拿到货的新股了。可太不容易了!

所在行业前景及竞争格局

全球乘用车行业历经百年发展,目前已经进入相对成熟阶段。随着电动化及智能化等技术不断发展、环保意识日益提升,汽车行业当前亦在经历显著的变革。2024年,全球乘用车总销量为7430万辆。预计2025年至2030年复合年增长率为3.5%,2030年的总销量将达到9010万辆,而2035年将达到1亿辆。

行业前景方面,核心驱动力是电动化与智能化的全球转型。中国作为全球最大的新能源汽车市场,渗透率持续提升,为以奇瑞为代表的中国自主品牌提供了巨大机遇。同时,中国品牌凭借领先的三电技术、智能座舱和辅助驾驶功能,以及完善的供应链带来的成本优势,正在加速全球化布局,从传统的东南亚、中东市场向欧洲等高端市场扩张,出口增长迅猛。

竞争格局则异常激烈。市场参与者主要包括:

1.传统国际车企(如丰田、大众、通用):正加速电动化转型,凭借品牌积淀和全球体系竞争。

2.中国头部自主品牌(如比亚迪、吉利、长城):是奇瑞最直接的竞争对手,在技术、产品、渠道上展开全方位竞争。

3.新兴新能源车企(如特斯拉、蔚来、理想、小鹏):在智能化和用户体验上树立了新标杆。

奇瑞的竞争优势在于其均衡且领先的燃油与新能源技术、多品牌矩阵覆盖广泛市场、以及连续多年位居中国品牌第一的出口销量所构建的全球化能力。面临的挑战则是在“红海”市场中持续保持技术领先、品牌向上并应对可能出现的贸易壁垒和地缘政治风险。

全球前二十大乘用车排名如下:

公司财务状况

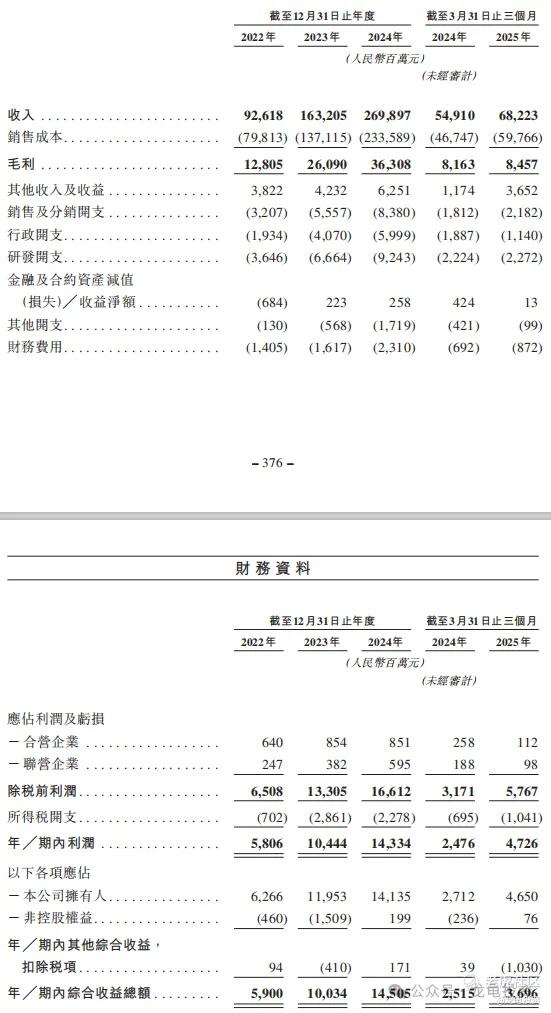

营收:2022-2024年营收分别为926.18亿元、1632.05亿元和2698.97亿元,年复合增长率为70.7%,2025年截止3月31日营收682.23亿元,较上一年549.1亿元增长24.24%

毛利:2022-2024年毛利分别为128.05亿元、260.90亿元和363.08亿元,2025年前3个月84.57亿元。

净利润:2022-2024年净利为59亿元、净利100.34亿元和净利145.05亿元,2025年前3个月净利润369.6亿元。

2022年至2024年:经营活动产生的现金流量净额分别为人民币98.42亿元、249.25亿元和448.87亿元。截至2024年12月31日,公司的现金及现金等价物余额达到626.93亿元,为公司的业务发展、研发投入和应对市场波动提供了充足的流动性保障。这一现金流表现远超许多初创型新能源车企,反映了其作为一家成熟大型整车制造企业的财务实力和抗风险能力。

公司历史投资者、基石投资者和保荐人

公司IPO前完成多轮融资增资转让,最贵的一轮完成于2013年12月,每股成本20元,较发售价折让25.05%;本次公司引入13位基石投资者,最高认购45.68亿港元,占比49.98%;保荐人由中金、华泰和广发联席保荐,稳价人由中金担任,有人看到华泰就瑟瑟发抖,以前说过只要不是华泰主保,就不用怕,主要看中金,这类大票中金最近几个项目表现还不错。

禁售期安排:IPO前投资者禁售期12个月;基石禁售6个月。

综合点评:

奇瑞汽车这种大型整车制造企业,充足的现金流彰显老牌整车企业的抗风险能力和财务实力,70.7%的年复合增长率也反应了奇瑞最近三年超高速发展的伟绩;

对比了已经上市的中国车企,奇瑞在里面算中上水平,这两年发展还不错,但也没有好到碾压的水平,之前智界刚上那会儿,有风口在可以起飞,现在叙事性和销量显然不如赛里斯的问界。

咱们不吹不黑,整理了排行榜前二十家车企里的中国传统汽车制造车,进行营收、利润和增长率综合对比,大家自行看数据。

抛开上汽和长安这两家未在港股上市的车企,公司就营收和净利两个维度表现排名第三,比亚迪第一,吉利第二,毛利率和净利率则在四家港股上市公司里面垫底。

就数据而言,奇瑞汽车这个估值基本合理,那么新股上市主要看情绪面怎么发酵了,以及上市当天市场行情也会决定新股表现,主观上这类大票上涨空间有限,以目前的数据看,小涨为主,如果上市当天市场行情给力,涨20%也行,如果不给力,跌5%也正常,但是这个不打也说过不去,三个原因:其一,已经好久没有中签的感觉了;其二,公司太知名了,怎么说都要点脸,再差也差不到哪去;其三,智界毕竟顶着**概念,看看问界母公司赛力斯价格有多顶就知道了;正常向上涨5-20%的可能性更大一些。

申购计划:

我会申购。

推荐一下星球,星球里主要以港股打新为主,每支新股都会写策略,以及新股上市前可能的价格区间锚定;美股优质IPO也会提前在星球里面说,就像之前的Bullish,一个账户赚了5900多美金,4.2万人民币;还有本次的FIGR和GEMI,MOMO单账户基本都有6000-7000人民币收入,另外还有其它一些赚米套利途径,也都会发到星球,最近有新玩法,实测还能赚M哈,目前的搬砖玩法半个月就能把星球费赚回来。

别等看到发赚M的截图才心动想加入,那时候项目都结束了,你再加进来就是空网,等下一次机会,时间成本就很高。还有一些港股打新萌新,加入我们是最快进阶的途径,因为该踩的坑都给你踩过了,啥也不懂,又想白嫖的……真的大家的时间都很宝贵,现在请个客服回答你一个月都要花5000块钱!这个价格管一年,还提供各种赚M的策略和方法,真的超值!

精彩评论