$诺和诺德(NVO)$ 昨晚盘后大涨3.6%,股价一度冲到60.3.,距8月6号股价低点45.5不过一个多月的时间,股价已涨超35.5%![财迷]

首先,最直接的触发因素来自监管和新药进展。9月17日,世界卫生组织(WHO)首次在肥胖症指南草案中推荐GLP-1类药物,把它们正式纳入慢性病核心治疗方案——这等于给占全球减肥药市场六成份额的诺和诺德发了“官方认证书”。紧接着,欧盟在9月15日批准口服司美格鲁肽(Wegovy)用于降低心血管死亡风险,临床数据显示主要心血管不良事件风险可下降20%,相当于在减重的基础上又多加了一重保险。再加上9月16日公布的Cagrilintide三期临床成绩,68周平均减重11.8%,明显优于安慰剂组2.3%,且副作用可控,形成了产品组合的新亮点,有望成为Wegovy的有力补充。

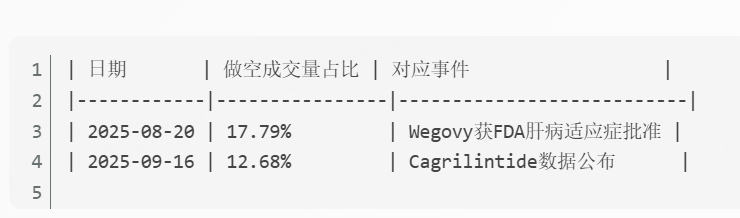

除了“直接利好”,深层催化因素同样让股价更有支撑。公司计划提交高剂量Wegovy(司美格鲁肽三倍剂量)的FDA申请,临床数据显示减重效果提升至19%,几乎追上 $礼来(LLY)$ 的替西帕肽(22.5%),在赛道上重新占据竞争高地。同时,近期做空压力缓解:9月16日做空成交占比12.68%,较8月18日高点17.79%明显回落,利好密集发布可能引发空头回补,让股价像开闸的水一样冲上去。

从估值角度看, $诺和诺德(NVO)$ 几乎是被市场“压到谷底”。当前Forward PE只有15.97倍,相比52周高点41.47倍折价超过六成,低于近三年均值一个标准差。机构层面,10家分析师的平均目标价为67.14美元,较当前58.2美元还有15%的上涨空间,“强力推荐+买入”评级占比达30%(3/10位分析师)。即便近期Q2业绩略低预期,但1H 2025总销售仍同比增长约18%,其中美国业务增长17%,国际业务增长19%,Wegovy国际销售同比暴增335%,显示全球市场仍有巨大渗透空间。

战略和市场举措也是股价上涨的幕后推手。诺和诺德通过与FDA保持对话打击虚假广告,同时推出NovoCare直达患者药房,目前该渠道已占总处方量约10%,预计会贡献更高毛利收入。Wegovy成为CVS全国处方模板中唯一覆盖的GLP-1减肥药,确保了稳定销售渠道。这些动作,基本上相当于给股价装上了“护盾”,防止短期波动。

研发端同样给人惊喜。除了Cagrilintide,新一代GLP-1/胰淀素激动剂Amycretin的皮下及口服制剂预计2026年上半年进入三期临床,未来几年有望带来新一轮销售增长。此外,高剂量Wegovy和心血管适应症拓展,也为产品矩阵增加了弹药,让商业化潜力更有想象空间。

当然,风险仍然存在。礼来替西帕肽减重效果仍领先,且口服版预计2026年上市。产能瓶颈不容忽视,公司年内第三次下调利润预期,同时裁员9000人(占总员工11%),供应链压力显而易见。短期内,量子计算概念股(如IONQ)上涨或会分流资金,也需留意。

总体来看,这次夜盘上涨并非偶然,而是监管背书、新药突破、战略布局、空头回补和估值修复多重因素叠加的结果。短期市场可能会被其他概念股分流注意力,但中长期逻辑依旧清晰:Cagrilintide商业化进度、新适应症落地以及国际市场渗透率提升,将决定NVO能否持续走出“戴维斯双击”。目前NVO估值被严重低估,Forward PE仅15.97倍,潜在上涨空间约15%-24%,无疑是一波典型的“买入反弹”机会。正如投资者Danil Sereda所言,这次股价反弹,市场确实给了诺和诺德一顿“免费午餐”。

各位虎友怎么看?NVO这波上涨是真正的价值回归,还是短期利好叠加的技术性反弹?你会选择追高,还是持币观望?[你懂的][你懂的]

精彩评论