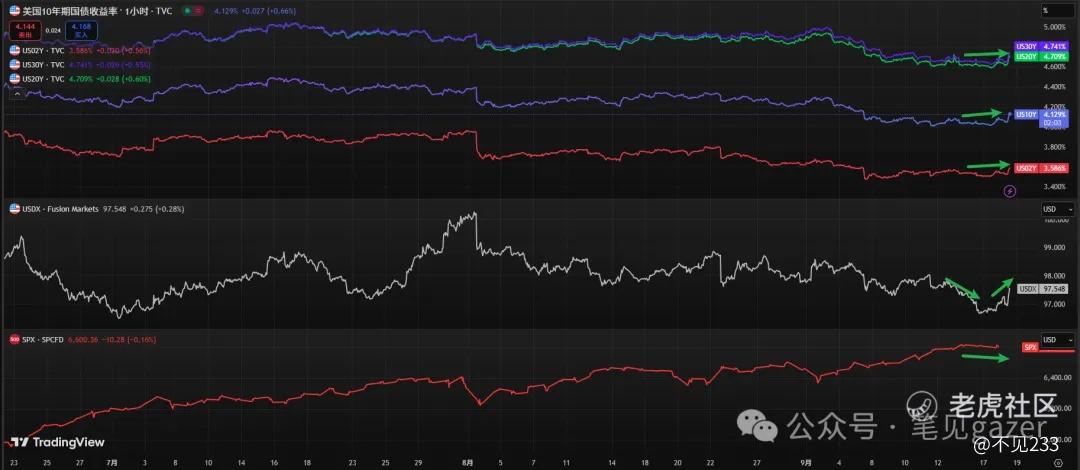

FED-FOMC如约降息25bp,实际上大家看美股、美元、美债的表现——都是打出一个胜利的V=>一个“消息利好兑现”的表现,可证预期脱敏。

图:24H内降息美国FICC表现

美股、美债走平,美元走一个V的后撤步行情。

尽管看似预期兑现,但从通过FED-FOMC的品鉴后,市场深层博弈的是降息背后的“三条暗线”——

1.FED的“最后的晚餐”,对于鲍威尔任期还剩不到半年,Trump政府场内换人,塞入”犹太“(白宫经济顾问委员会主席米兰入席)···

2.环非美市场的表现,FED降息后,其他经济体的利差喘了一口气?

3.经济基本面之外的“大周期闲谈”(宏观学界开始关注的可能“黑天鹅”们),以及未来的“预防性”or“衰退性”降息路径,或者根本不存在降息路径?

上述就是本期的核心内容——

一、关于FED-FOMC的”最后的晚餐“

这是今年USDX下破100&黄金突破3500的宏观主线之一,Trump政府(超预期地)开始干预FED的独立性,甚至直接下场塞人,公开寻求“牧羊犬”协作Trump政府”管理“FED。

PS此前FED接受的Trump政府“挑衅”(预期之内),包括不限于查账、点名、指手画脚、教人做事···

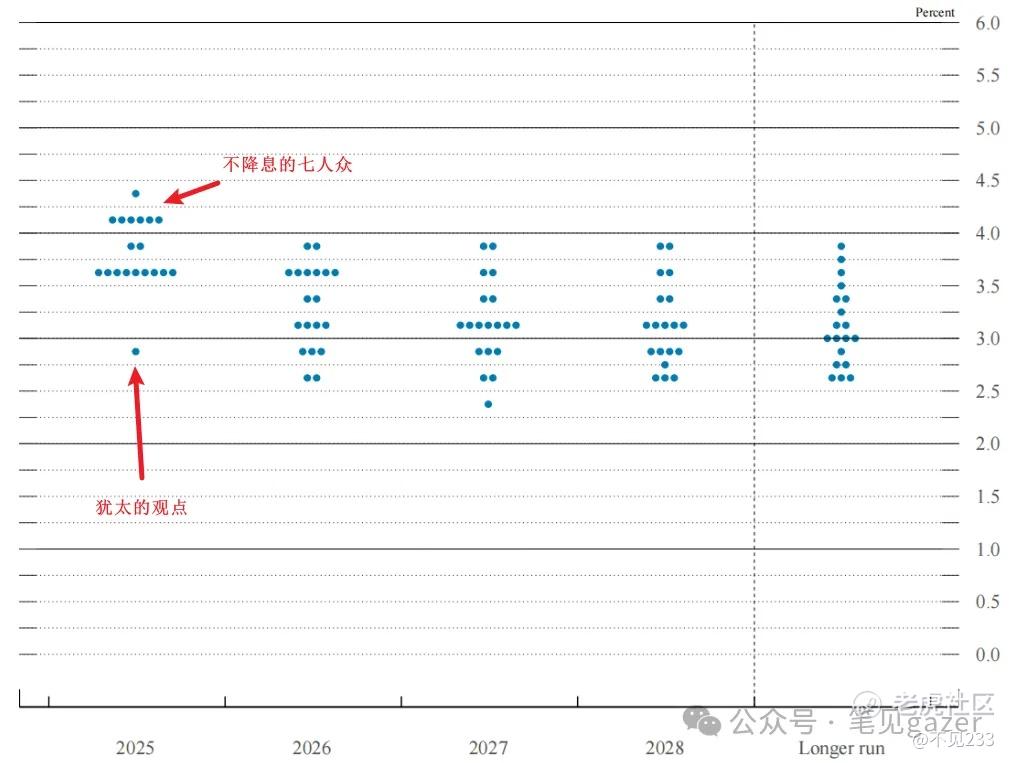

而这场FED-FOMC的点阵图&短中期剧本路径来看,耶稣还没下场之余,FED还是将降息节奏掌控在自己手中,只能讲这是一场”反击“。

19位官员里7人主张“按兵不动”,2人支持仅再降一次,9人支持降两次,1人要求激进降息。

图:FED-FOMC9月的点阵图

为了平抑市场过于激进降息预期(从美债中长期略超FED-FOMC点阵图预期的,提前约125bp),鲍威尔有三个论述基点:

1.关税成本还没有反应在当期物价之中,但未来必然会反馈(尽管可能是一次性的)。眼下关税成本在美股中报已经初现端倪了,进口企业成本上+EPS下的组合,撑起美股估值的是AI···

PS从技术官僚的角度,谈预期管理的艺术,按戳未来通胀预期管理失败,这个锅得甩给当届美国政府的关税政策。

2.提前释放降息进程,但长端还是兜住的,这一点偏鹰派的操作(2026-2027就锁在3-3.25-3.5左右),当下的4.0-4.25,就几乎拒绝了年内继续推降息的慷慨,且稳定在Tips至上,保持着实际利率对通胀的压制预期。

3.尽管降息,但长端、通胀保值债券几乎没有反应,短端反而出现了见好就收的表现,市场可以帮Trump在中期选举捞一笔“降息红利”,但要更多似乎也出现分歧···

二、其他经济体表现如何

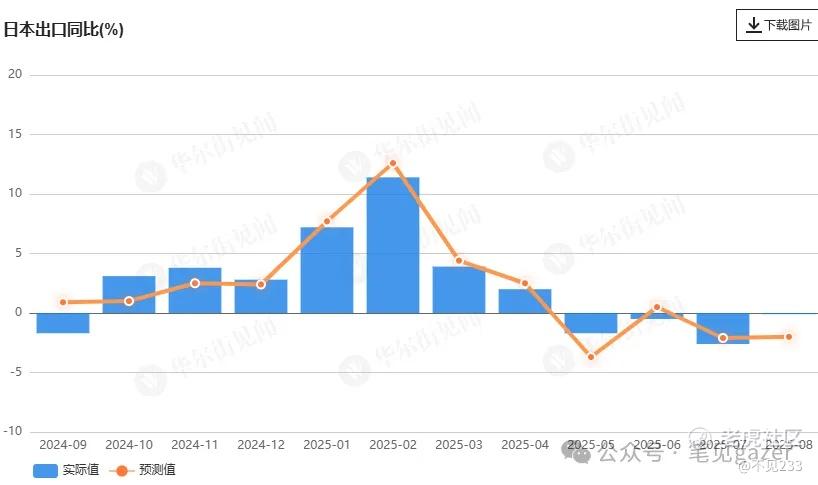

自Q1-Q2后美国关税贸易谈判后,各经济体经济数据也陆续”出炉“,结果而言各经济体遭遇了出口“考验”。

以日本为例——接连四个月的负增长,一切的起因就是美国的汽车制造业关税政策”逆转“···

图:日本出口(宏观数据)

而韩台等经济体则是受益于AI芯片,整体表现尚可。

而全球产业链的一鲸落万物生,其中的“万物生”,印度、越南并没有超预期地扩张。

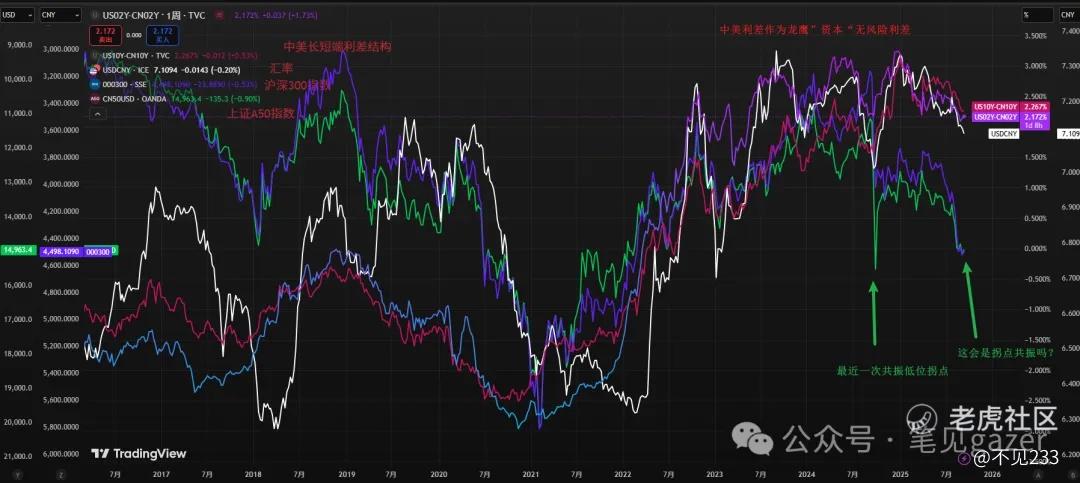

图:龙鹰利差驱动下的FICC(25.9.18)

如果大家有从不同流动性偏好&指数构成&控盘特征去观察盘面,往期笔记里有不回顾上述特征(可参考25.5.30《降息降准后》)

图:龙鹰利差驱动下的FICC(25.5.30)

大家不妨结合上述历史的那一期内容,看A50-CSI300的变动。类推彼时此刻的中证2000-科创板变动,笔者就不展开逻辑论证。

依靠流动性&风险偏好提振小尾盘&估值是好使的,国家队呵护权重指数,但蓝筹盘口可是又大又宽的大江河,一般水量可管不住的。

PS一言以蔽之:浪越大鱼越贵?!问题在于谁是渔夫、浪、鱼?!

三、盘外黑天鹅

自Q1-Q2后美国关税贸易谈判后,各经济体经济数据也陆续”出炉“,结果而言各经济体遭遇了出口“考验”。

延续这三期历史内容谈谈,最近一份报告引起宏观界关注——

24.10.25《利率的梯度》:伴随着科技进步,生产力的提升,劳动力回报率占比GDP比重不断下滑···未来伴随着科技树发展,掌握了底层&入口的强者们,继续着豪横通吃的场景。(原文笔记)

25.1.10《揣摩鸡蛋与石头》:贫富差距带来的底层反噬,”预演“关税贸易壁垒的必然到来。

25.4.25《美国优先不代表美国独行》:如何继续与因贫富差距造成的民粹主义代表Trump周旋缠斗,而FED-FOMC如何通过”宏观数据“管理通胀预期,顺坡下驴地降息···(原文笔记)

图:穆迪分析美国消费的K型撕裂

美国收入最高的10%人群占比当前50%的收入,创下了历史新高,同时结合近期的美国就业数据“爆冷”,意味着当前经济结构&劳动力市场的二者失衡,已经开始出现“反噬”。

美股在消费市场的正反馈循环中,推动了多大的贫富差距?同时又推动多少财富效应?仅从消费来看,结合劳动力市场的”疲弱“,多少消费经济动力不是来自广义劳动力部门的名义工资收入(含实际通胀),而是依赖股票上涨维持?

我们过去半年谈及的美国经济韧性,服务业通胀代表的需求强劲,多少百分比是财富效应驱动下的消费?

PS宏观经济学规律,就业-消费内循环之间不可能久期背离,劳动力市场降温迟早会拖累消费,只是说在财富效应&K型分布的撕裂,以及FED-FOMC看跌期权、美国政府财政推力中,周期错位有多久?

光判断这个劳动力市场-经济周期错位的难度,不亚于站在05-06年FED-FOMC大加息后,开始进入降息周期,利率周期&经济周期的错位,去预判08次贷···

更何况还有全球产业链重构的不确定性···

只能讲近些年的策略低杠杆不是没有道理。

精彩评论