钱在眼前飘,又错过了年涨幅240%的大牛股 $Bloom Energy Corp(BE)$ ,卖在了8月初[流泪][捂脸][笑哭]

隔夜,AI数据中心备用电源受益股,美股氢能“三剑客”集体暴动: $普拉格能源(PLUG)$ +19%、 $Bloom Energy Corp(BE)$ +9%、 $燃料电池能源(FCEL)$ +10%。

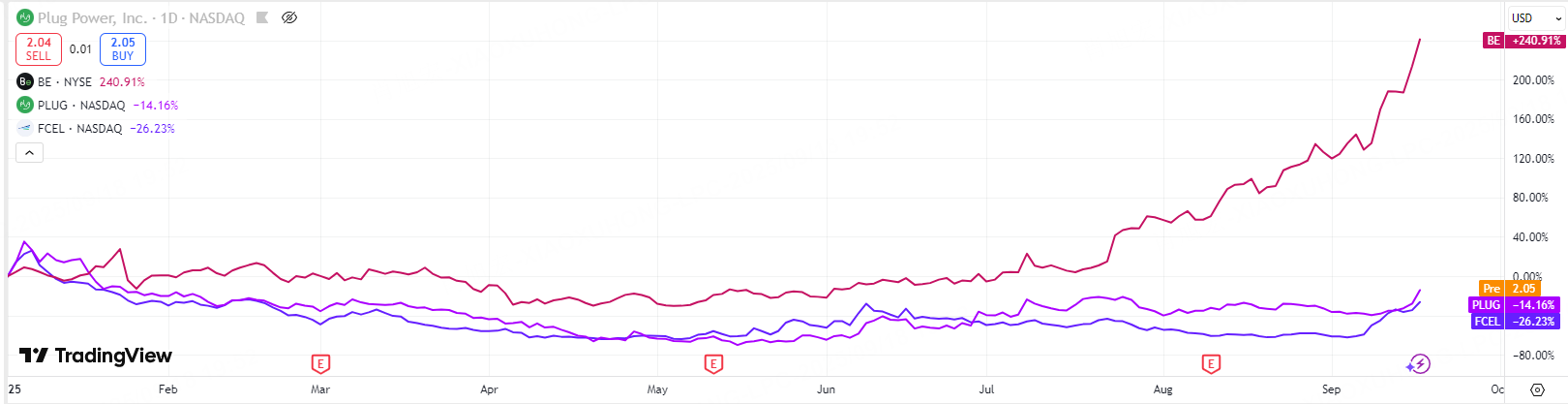

年内涨幅对比来看, $Bloom Energy Corp(BE)$ 最强,老虎国际数据年涨幅258%,tradingview数据是240%。 $普拉格能源(PLUG)$ 2025年 -14%, $燃料电池能源(FCEL)$ -26%。

补充点3家公司的基本面分享(订单-盈利-现金流):

公司 | 核心路线 | AI订单能见度 | 毛利率 | 现金流 | 备注 |

|---|---|---|---|---|---|

BE | 天然气/氢固体氧化物燃料电池 | $甲骨文(ORCL)$ 、 $易昆尼克斯(EQIX)$ 、 $CoreWeave, Inc.(CRWV)$ 排产到2026年以后,AI占比已超1/3 | 28%(非GAAP) | 已转正 | 产能1→2→4 GW路径清晰 |

PLUG | 液氢+电解槽+燃料电池 | $微软(MSFT)$ 、 $沃尔玛(WMT)$ 重复采购,但大单多停留在MOU | 个位数 | 仍为负 | 靠16亿DoE贷款续命,稀释频繁 |

FCEL | 碳酸盐燃料电池+碳捕 | 主要靠3亿DoE补贴项目,AI数据中心订单几乎为零 | 10%左右 | 为负 | 增发-回落套路明显 |

看来: $Bloom Energy Corp(BE)$ 强势上涨,是“收入-毛利-现金流”正向循环,而 $普拉格能源(PLUG)$ 、 $燃料电池能源(FCEL)$ 还在“讲故事-融资”阶段。

来参考看下:华尔街的预期和潜力评估(公开数据,仅供参看)

$Bloom Energy Corp(BE)$ : $摩根士丹利(MS)$ 一口气调到85美元,乐观情景看185美元;逻辑是“每新增50 MW经常性需求≈给股价贡献5美元”,AI电力缺口40 GW,公司年产能才1 GW,想象空间巨大

$普拉格能源(PLUG)$ :大行目标价中值仅5美元,溢价来自“氢国策”而非盈利,DoE贷款虽落地,但产能利用率仍低。

$燃料电池能源(FCEL)$ :分析师普遍目标价2–3美元,基本当成“政府补贴概念股”。

果然,如果只能选一个, $Bloom Energy Corp(BE)$ 依旧是氢能里唯一值得继续期待的标的。PLUG、FCEL还在“等风来”。

精彩评论