一、全球重要股指表现和估值:

看点摘要

◼ 上周,美股在宏观数据与AI叙事的双重推动下延续强势。通胀虽有韧性但整体符合预期,就业数据偏弱却未至衰退,市场对本周FOMC小幅降息25bp的预期更加坚定。若意外降50bps,反而意味着就业恶化超预期,可能触发衰退担忧。在行业层面,甲骨文财报点燃了AI板块的热情。我们认为通用型AI正处在由起步迈向成长期的关键阶段,AI硬件和基础设施在未来仍将是需求远大于供给的状态,目前尚未进入存量博弈阶段。

◼ 同时,恒生科技上周表现亮眼,阿里巴巴一周大涨近15%,不仅推出自主芯片和大模型,而且在云计算、地图榜单等业务上也频频加码,凸显其多元竞争力。与此同时,外资对中国的兴趣显著上升,尽管资金实际流入仍有限。我们认为,短期需警惕假期效应及利好出尽,中长期我们仍看好大中华科技与周期板块的配置价值。

◼ 本周重点关注美联储FOMC会议。

二、本周市场主线分析

美股:通胀支持降息,甲骨文点燃AI叙事

上周,美股三大指数均小幅走高,标普和纳指顶着资金面的逆风再次刷出了历史新高。宏观数据上,通胀偏韧但并没有爆表,就业偏弱但还能接受,市场依然以降息交易为主导。具体的说,8月PPI环比-0.1%,同比+2.6%,大幅低于上月前值与市场预期,主要给贡献是贸易服务项的大幅回落。另一方面,更为重要的核心CPI也还好,环比+0.3%,同比+3.1%,虽然录得半年来的最高值,但也符合市场的预期判断,没有引发滞胀的担忧。

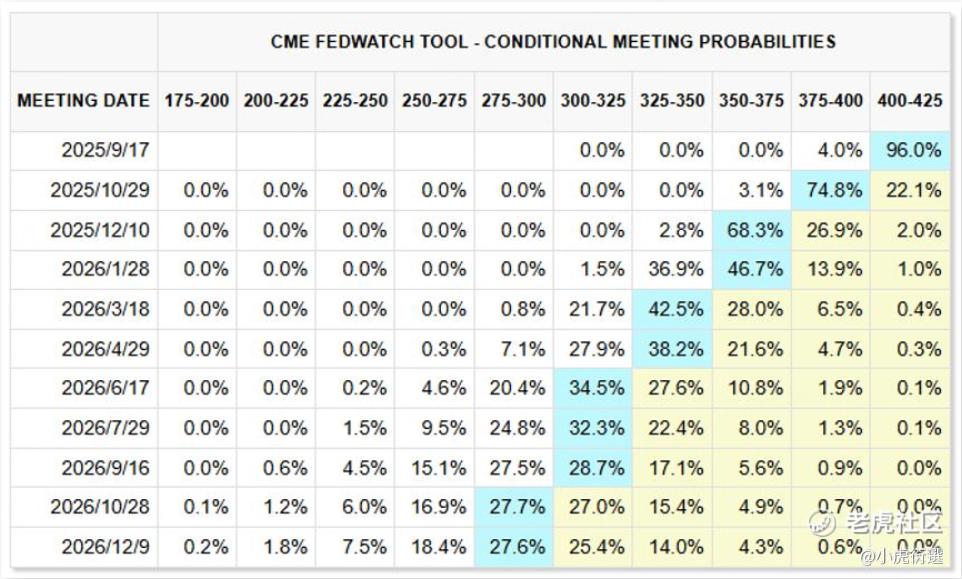

反观就业市场,颓势再度强化。上周首次申领失业金人数录得26.3万人,创下21年10月以来的最高值。考虑到气候等一次性因素,目前就业仍属于不扩张不裁员的阶段,还未引发市场对衰退的担忧。所以结合起来,本周的宏观数据并未改变市场降息交易的逻辑,目前仍未超出美联储的基准情形。本周FOMC开启降息已是板上钉钉,我们认为降50bps的概率不大,但如果真发生了也并非好事。这意味着美联储已行动滞后,就业比预期的要更加糟糕,短期将引发市场对衰退的恐慌。

在行业层面,甲骨文(ORCL)在上周发出了惊人的财报指引,公司披露剩余履约义务同比大增359%,达到4550亿美元;并且预期2030年公司云计算收入将达到1440亿,相比26年的指引翻八倍,再度引发了AI赛道的集体狂欢。对此,我们持续且坚定地认为通用型AI是工业革命级别的超级大周期,科技巨头的巨额资本开支是合理的。甲骨文的这份财报,一是抬高了TAM(潜在市场容量),给市场一个新的长期指引。二是证明了AI发展从起步期逐步迈向第二阶段的成长期,新的AI云巨头正在快速崛起。随着应用落地催生巨额的推理端算力需求,AI硬件和基础设施在未来仍将是需求远大于供给的状态,目前完全没有到存量博弈的时候。

大中华:科技接力上涨,周期继续强势

大中华方面,前期反复震荡的科技股成功接力,恒生科技指数单周涨幅超过了5%。其中,阿里巴巴表现相当突出,近5个交易日上涨约15%,受到了全球投资者的关注。事件层面,有消息称阿里巴巴开始采用内部自主设计的芯片训练AI模型,并且同时推出更高效的Qwen3-Next模型。虽然性能和效率上与英伟达仍有不小差距,但主打一个超高性价比。在中国,阿里的云计算业务也是断档的领先,目前市占率约为35%。而且,在此前的外卖大战中,市场普遍认为阿里长期抢占了美团的市场份额。不仅如此,阿里上周还在高德地图中重磅推出了扫街榜,直接对标点评的核心业务,也打开了市场的想象空间。总之,我们认为无论是AI创新,还是资源整合,阿里巴巴都在同时发力,我们继续看好以此为代表的大中华高质量的科技股板块。

与此同时,宏观层面依然比较低迷。8月CPI同比-0.4%,低于市场预期,录得近半年的最低值。但好消息是,8月的PPI尚可,环比结束了近8个月的下跌,同比跌幅也有所收窄。结合最近的反内卷政策,我们认为大方向是对的,但落实需要时间且也有阻力。如果一切顺利,PPI将率先改善,然后对CPI产生一定的边际影响。当然,这还需要需求侧的政策配合,目前国补正在继续,消费贴息也在路上。另一方面,近期各大外资投行对大中华的讨论声音和频率明显变高了,据统计有90%的美资买方要买入或增持中国,但目前实际流入并不多。从日历效应看,国庆长假前两周市场普遍表现不佳,而且现在也到了盘整的位置,短期需要警惕降息落地后的利好出尽,长期我们依然坚定看好。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

精彩评论