核聚变如今正成为全球能源转型的终极目标。若成功实现商业化应用,它将提供近乎无限的持续清洁能源,彻底摆脱核能安全隐患、化石燃料污染及可再生能源间歇性供应等瓶颈。2022年12月,美国劳伦斯利弗莫尔国家实验室的“国家点火装置”首次在可控核聚变实验中实现能量净增益,这一里程碑事件迅速引发全球核聚变技术竞赛。

尽管商业化仍需时日,资本已率先嗅到机遇,微软、谷歌、雪佛龙等巨头纷纷押注。尽管如此,目前纯核聚变领域投资仍以私募为主,散户参与渠道有限。例如Commonwealth Fusion Systems(CFS)曾获谷歌、英伟达和Breakthrough Energy等机构10亿美元投资。此外,Avalanche Energy、Marathon Fusion等初创企业也备受资本青睐。

尽管纯核聚变股票较少,但公开市场上部分企业已通过技术合作、能源转型及AI赋能等方式切入赛道。当前产业格局呈现出 “初创企业攻坚技术,行业巨头押注未来” 的鲜明特征。以下为主要参与者的分类与深度分析。

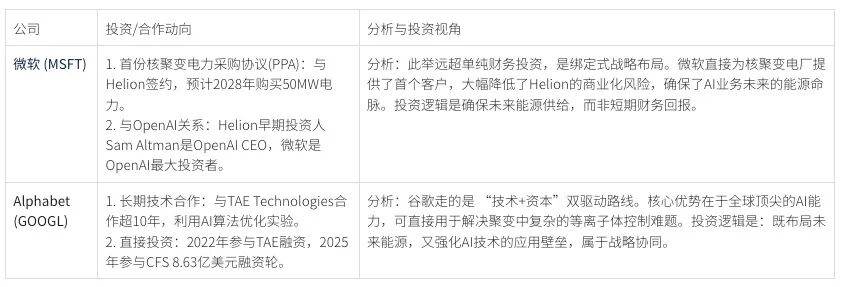

一、 科技巨头:算力赋能与能源需求驱动

此类公司核心动机是为其耗能巨大的业务(如AI、云计算)寻找长期、稳定、零碳的基荷能源解决方案,并凭借强大的算力和AI能力反哺聚变研发。

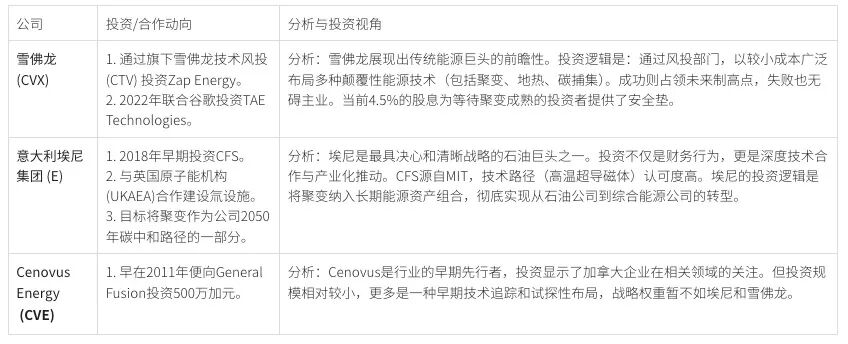

二、 能源巨头:传统业务的转型与延伸

此类公司面临严峻的能源转型压力,投资核聚变是构建未来能源版图、重塑绿色竞争力的关键一步,旨在为后化石能源时代做准备。

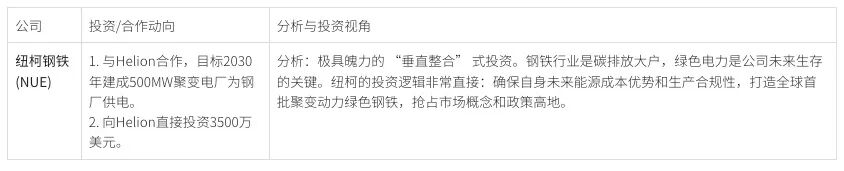

三、 产业用户:锁定绿色电力与供应链优势

此类公司是未来聚变能源的直接用户,投资旨在提前锁定低成本、零碳的电力,以降低自身碳足迹并增强产品(如“绿色钢铁”)的竞争力。

对于投资者而言,目前投资核聚变并非投资当下,而是投资未来。科技巨头的布局与其主业协同性高,即便聚变延迟,对公司整体业务影响有限,是风险较低的选择。能源巨头的布局更具战略转型意义,但投资者需考量传统业务与未来投资之间的平衡。产业用户的投资则最为激进,风险最高,但一旦成功,带来的竞争优势也是颠覆性的。

精彩评论