近日,专注于智能制造软件解决方案的赛美特信息集团股份有限公司(下称“赛美特”)正式向港交所递交上市申请,再度引发资本市场对智能制造赛道的高度关注。作为一家深耕先进工业智能制造的科技型公司,赛美特近年来在业绩、技术与市场拓展方面均展现出强劲的成长性,成为智能制造领域少数兼具规模化营收与高研发能力的代表企业。

业绩稳步增长,盈利能力持续增强,资本关注

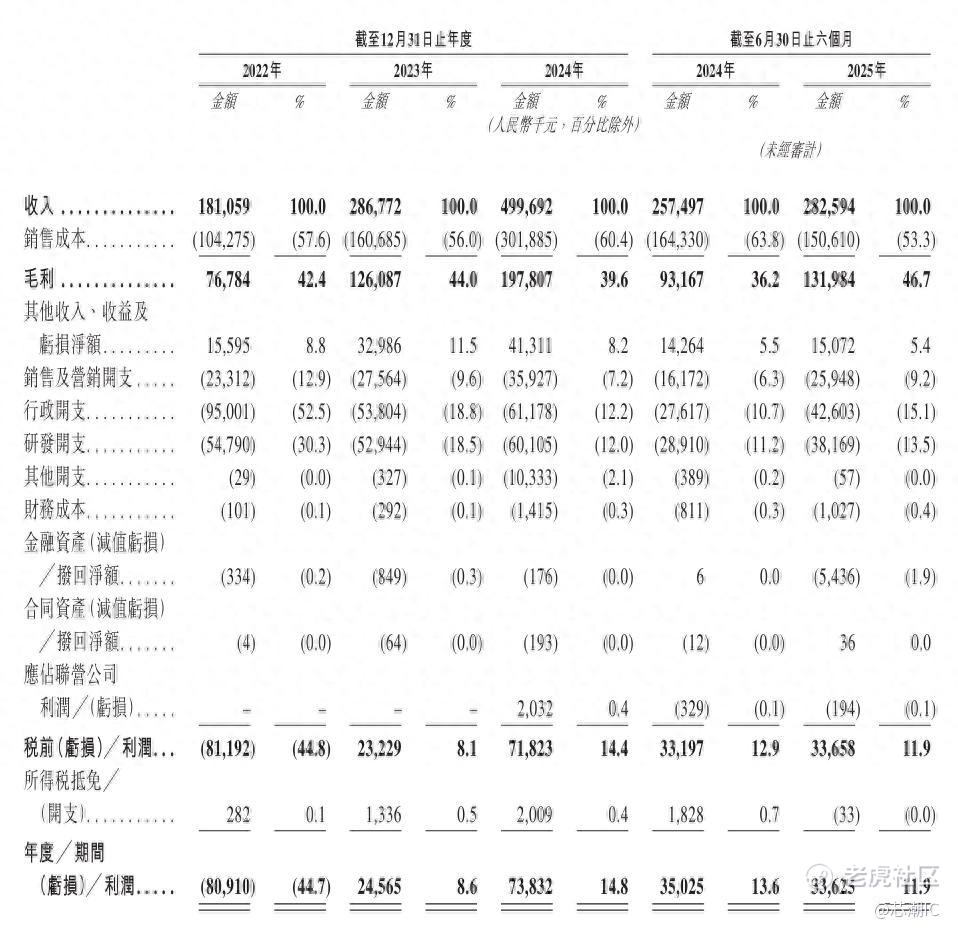

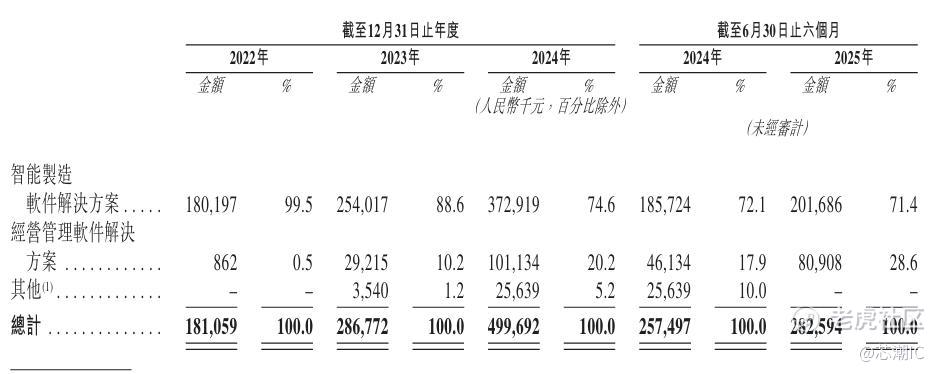

根据招股书披露,赛美特在2022年到2024年间实现营收由人民币1.8亿元增长至人民币5亿元,复合增长率达到66.13%,展现出行业领先的扩张速度。

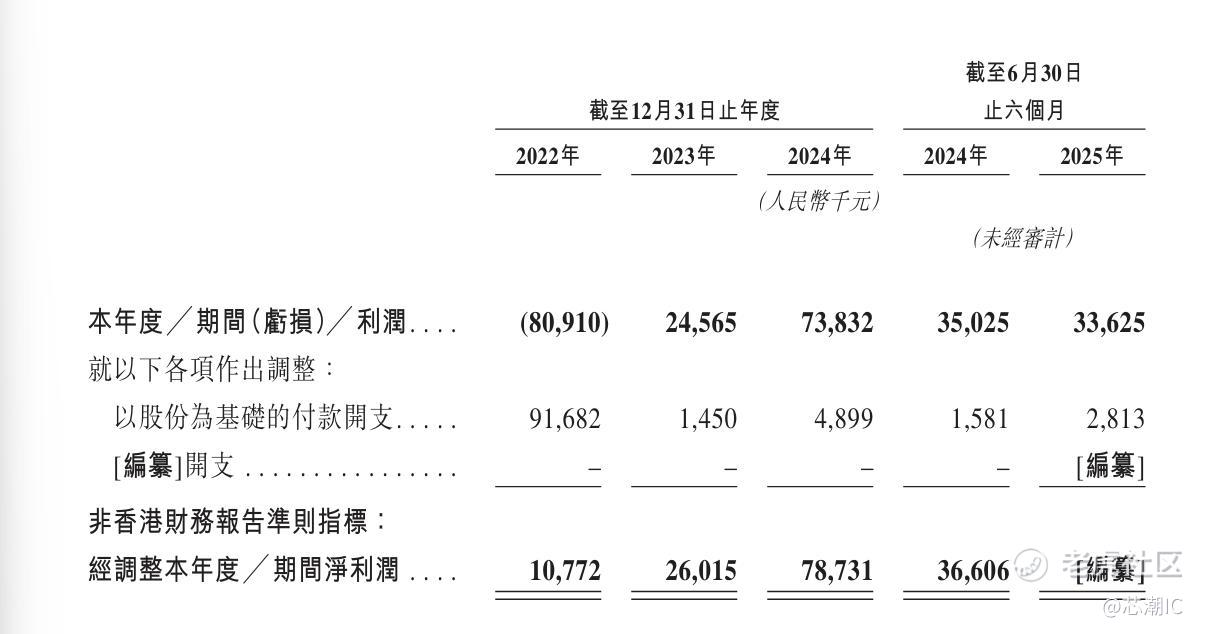

在盈利能力方面,赛美特2022年、2023年、2024年调整后净利润分别是人民币1077万元,人民币2602万元、人民币7873万元。在智能制造行业仍处于快速投入与扩张期的背景下,赛美特能保持稳定的盈利表现,尤其2024年经营现金流为正等表现,反映其商业模式已初步验证,具备较高的抗风险能力和可持续增长潜力。

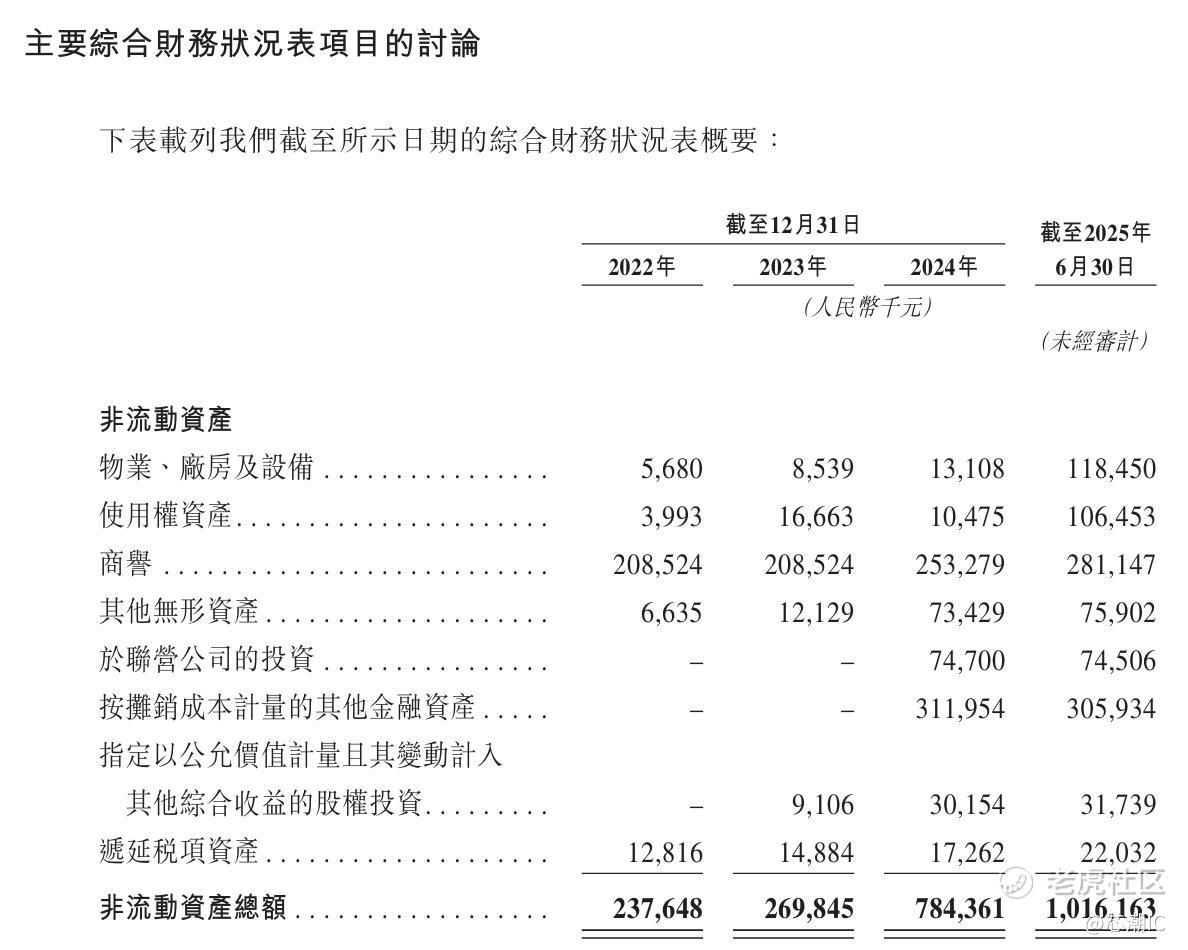

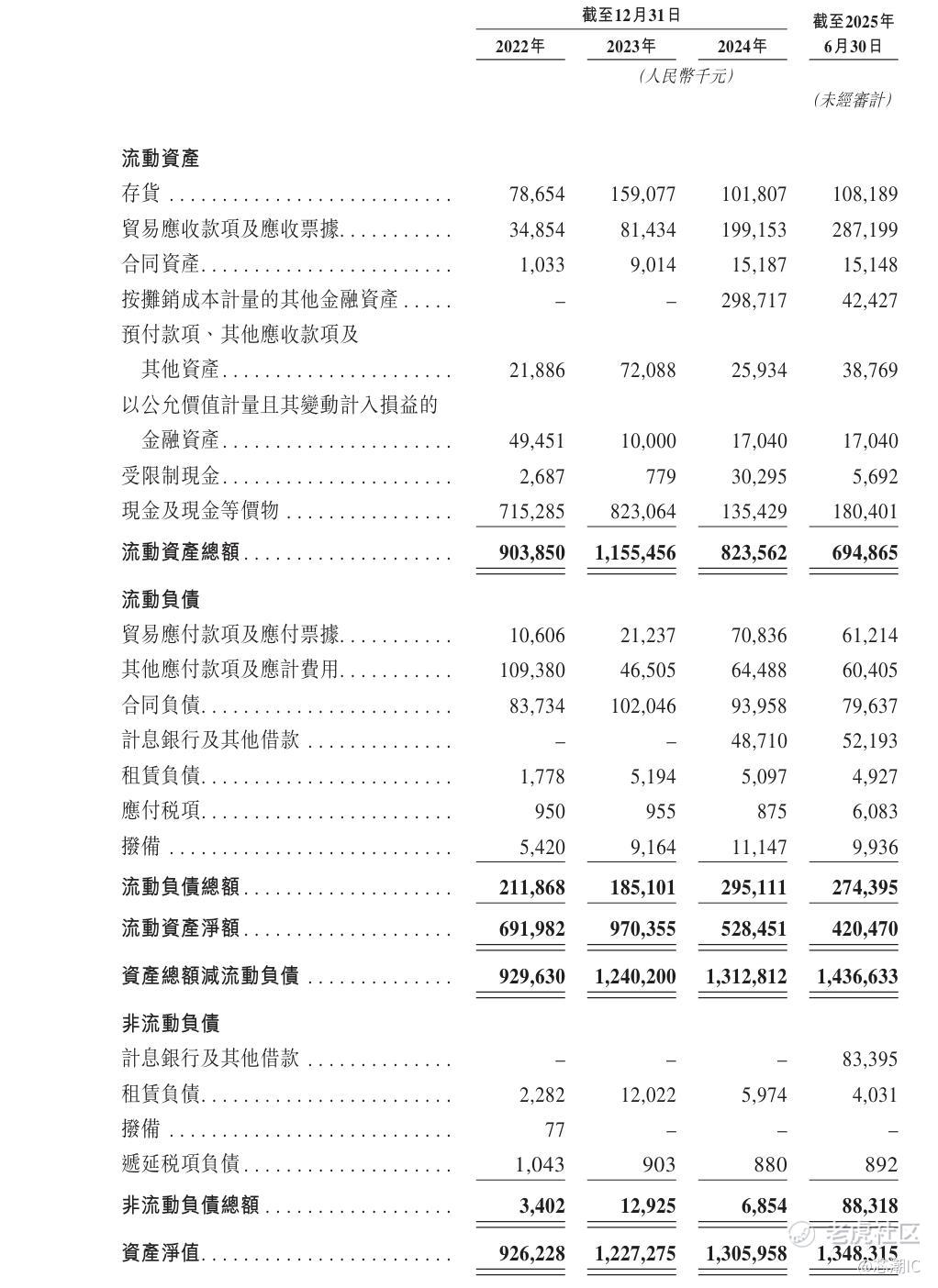

根据招股书披露数据整理,截止2025年6月30日赛美特持有的现金及现金等价物约为5.3亿元(包含货币资金、大额存单、活期理财等)

在全球制造业加快数字化转型的大背景下,资本市场对工业软件与智能制造企业的关注度持续升温。相较于传统硬件企业,软件公司拥有更高的毛利率与更轻的资产结构,成长弹性更大。赛美特凭借持续增长的业绩、较高的研发投入以及可复制的国际化路径,被普遍视为“具备科技属性的制造业底层赋能者”。

行业分析师指出:“赛美特不仅是智能制造软件的供应商,更是制造业数字化的推动者。其在半导体智能工厂的领先地位,加上跨行业拓展和国际化潜力,使其具备稀缺性,因而容易获得资本市场的青睐。”

半导体智能制造浪潮驱动成长,跨领域布局增强韧性

赛美特受到资本市场追捧的核心原因之一,在于其切入了“半导体智能制造”这一战略性行业。据招股书披露数据,赛美特半导体智能工厂解决方案贡献主要收入,占比超过70%,体现出公司在核心工业软件领域的市场竞争力。

随着中国及亚洲地区半导体产业链的自主化与升级需求加速,晶圆厂和封测厂对智能制造软件的需求不断上升。业内人士指出,智能制造软件是晶圆厂良率提升、成本优化和生产效率提高的关键工具,其市场规模正处于快速放大阶段。

赛美特依托自主研发的PlantU工业软件矩阵,涵盖MES、EAP、YMS、SPC、APS等核心系统,并在此基础上融合人工智能算法,形成差异化AI智能制造解决方案。在多个12英寸晶圆厂的落地案例中,赛美特的软件在生产管理、良率分析、设备自动化等环节发挥显著效能。正是这种“技术落地能力”,让赛美特在产业链上下游中建立起稳定的客户关系。

除了半导体主航道,赛美特还积极拓展光伏产业、能源行业、装备制造、医疗器械等制造业领域的客户群。这种跨领域布局不仅有助于分散单一行业周期波动带来的风险,也为公司提供了更多的增量市场。随着智能制造理念的普及,不同行业的数字化、智能化需求正快速释放,赛美特有望凭借先发优势实现横向扩张增速。

公开信息显示,赛美特在新加坡、马来西亚等市场的持续拓展,也成为其增长的重要驱动力。海外客户对生产效率和成本管控的要求更为严格,为赛美特的产品迭代提供了现实应用场景。同时,国际化业务的拓展,进一步提升了公司的品牌影响力与长期成长空间。

未来战略:研发投入,持续国际化,加速战略收购

根据招股书,赛美特计划将募集资金重点投入以下方向:

1.持续产品研发与人工智能投入:迭代和升级PlantU系列软件,持续融合人工智能技术,加速制造业的数字化、智能化转型,打造自主决策的全自动化工厂。

2.完善系统与跨行业解决方案:拓展经营管理和研发设计等领域,扩大产品矩阵,打造从研发设计、经营管理到生产管理的一站式智能制造解决方案。

3.国际化市场持续布局与赋能:在新加坡、马来西亚现有基础上,进一步拓展国际市场,服务更多跨国制造客户。

4.补充运营资金,加速战略收购:提升交付能力与商业化进程,重点投资和收购与赛美特业务协同发展的关键领域。

随着全球制造业进入“数字化、平台化、人工智能化”的新阶段,赛美特的上市可被视为智能制造产业链升级的缩影。从资本关注的角度看,赛美特不仅站在半导体智能制造的产业风口,更通过跨领域布局与国际化路径,展示出穿越周期的成长潜力。

业内普遍认为,若上市成功,赛美特将有望借助资本市场的力量,加速研发与全球化进程,进一步巩固其在智能制造软件领域的领先地位。

精彩评论