“新帅”获批,海选副总,风险化解收官。

文/每日财报 栗佳

作为2014年成立的“海航系”险企,渤海人寿曾创下保费三年连涨、快速盈利的行业奇迹,但2018年后因关联交易输血“海航系”而陷入困境,紧随而来的股权质押、治理缺陷等遗留问题,更是长期拖累了经营。

就在市场猜想渤海人寿化险改革之路如今进展得怎样之际,随着一则关于该公司新掌门获批落定的消息不胫而走,让我们看到了渤海人寿即将迎来新机遇的曙光。

近日,有市场消息传出,渤海人寿新任董事长寇江华任职资格获批,此前其4月已任党委书记,要知道寇江华拥有超20年金融监管背景,这或为渤海人寿接下来平稳过渡和发展转型注入强确定性。

此次人事落定,也是渤海人寿风险化解与股权结构优化取得实质性进展的标志性动作。前不久,该公司还启动了高管团队扩容,公开市场化招募两名副总分管业务渠道、战略企划及资本运营工作。

近期一系列重大事项的发生,在当下节点具有显著象征意义,预示着渤海人寿将开启全新战略路径,步入更稳健的成长轨道。

新掌门寇江华就位,广发“英雄帖”选聘高管

公开信息显示,寇江华深耕监管系统二十余载,自2000年8月起历任保监会办公厅及消保局多个职务,从副主任科员逐级晋升至处长,主导消费者权益保护工作长达18年。2017年迎来职业转折,调任天津金融局、管委会等部门任职超两年。

2020年1月,寇江华开始参与滨海产业发展基金筹备,同年8月起担任该基金法定代表人及董事长;2023年9月进一步兼任总经理职务。直至今年3月15日,滨海新区政府发布任免公告,寇江华正式卸任天津滨海产业基金董事长一职。

目前,据渤海人寿官网公示,董事长仍为吕英博,虽未正式公布卸任,但其1961年生人已达法定退休年龄,“交棒”只是时间问题。

吕英博同样出身天津国资体系,曾历任天津港保税区财政局长、管委会副主任及保税区投资控股集团副总等要职。其2020年“空降”渤海人寿,恰逢海航集团因流动性危机拟退出20%股权,天津国资拟接盘的关键节点之际。此举被视为国资入主的重要信号,吕英博的任命与股权变更形成战略协同,标志着渤海人寿进入国资主导的新阶段。

而让人意想不到的是,吕英博一上任就身兼多职,除了挑起一把手重担,还担任公司董事会战略与投资委员会主任委员,同时也还为渤海人寿临时负责人,这意味着渤海人寿总经理一职仍然空缺。

早在2020年6月吕英博担任渤海人寿董事长之时,原董事长闻安民退居为副董事长,并兼拟任总经理,但直到如今5年时间过去了,其总经理的任职仍未获批。

除吕英博和闻安民以外,现在渤海人寿官网公布的高管班子共有6位,其中有1位副总经理燕伟,其他5人分别为财务总监(财务负责人)陈皓、总经理助理兼临时合规负责人宋兴明、董事会秘书陈龙、总精算师于川泳、临时审计责任人刘忠良。

市场化选拔高管,正成为保险业内的新潮流,渤海人寿也搭上了这班车,通过面向社会公开选聘精英人才的方式来补充管理团队。刚刚过去的9月9日,渤海人寿发布面向社会公开选聘高级管理人员的公告。该公司拟选聘副总经理两名,一名负责分管保险业务,另一名负责分管战略企划、资本运营工作。

其中,分管保险业务的副总经理需从事保险工作15年及以上,担任寿险公司副总经理、总经理助理相当管理职务2年及以上,或者担任寿险公司省级分公司负责人或总公司保险业务部门负责人8年及以上。

分管战略企划、资本运营的副总经理需从事保险等金融企业工作10年及以上,且担任国有企业高级管理人员相当管理职务3年及以上,具有保险公司高级管理人员履职经历者优先。

不难发现,与以往渤海人寿的核心管理层多由股东委派或内部选拔产生所不同,如今其更青睐于“海选”高管方式,这一现象背后,是渤海人寿对专业化、实战型管理人才的迫切需求,有助于弥补管理短板,加速战略转型。

有业内人士也持有相同的看法,渤海人寿此次市场化选拔是对监管政策关于“以公开、透明的方式选聘高管人员,持续提升高级管理人员的专业素养和业务水平”的相呼应,不仅能够通过公开竞争更精准地匹配岗位需求,拓宽人才来源,找到具备特定技能的高管,而且还可以帮助渤海人寿吸引到更多外部优秀人才,带来新的管理理念和行业经验。

危机逐渐消化散去,基本面或有所改善

渤海人寿十年沉浮,成败皆系"海航系"。

作为海航系成员,公司成立次年保费即开启"三连涨"模式,连续三年高速增长并实现持续盈利,颠覆寿险业"七平八盈"传统规律。然自2018年起形势逆转,2018-2023年净亏损分别为7.68亿元、13.95亿元、27.44亿元、0.5亿元、12.02亿元、31.05亿元,六年以来累计亏损高达92.64亿元。

与此同时,偿付能力也跟着持续承压,自2021年一季度起,渤海人寿风险评级连续11季度维持C级,2023年四季度更因治理问题被银保监会采取监管措施。据该公司披露,评级C级主因在于公司治理短板,目前正系统性推进整改,着力修复风险薄弱环节。

从2024年开始,渤海人寿不再对外公布过偿付能力报告。但从该公司对外公开的数据来看,近一年经营情况正在好转。

公开数据显示,2024年渤海人寿资产保持稳步增长,年末总资产达到了544.57亿元,连续四年维持在约500亿元的水平。同时,公司整体纳税额逾5.5亿元,服务客户约170万人,为社会累计提供保额超1.2万亿元的保险保障,累计受理客户理赔申请并结案逾60万件,提供保险赔付保障超8亿元,满期给付金额超68亿元。

渤海人寿自诞生便深烙"海航系"印记,海航集团债务危机爆发后,渤海人寿也成为重灾区。截至2022年末,该公司累计资产减值损失达54.73亿元,其中超八成直接关联海航系坏账。自2020年海航启动破产重组,渤海人寿持续解决遗留风险。2023年财报显示,其债券类投资应收款飙升至103.8亿元,同比暴涨80%;信托类投资余额稳定在80亿元规模,两项合计计提减值准备21.42亿元,较2021年激增超200%。

巨额减值准备背后,意味着渤海人寿正在剥离包袱,重新出发。近几年,渤海人寿一直在积极推进公司股权及控制权向天津国资转移的股权优化工作,若股权转让落地,渤海人寿也将彻底撕去“海航系”标签。此次董事长换任落定从侧面亦可证明其股权转让阶段性成果出现。

股权问题错综复杂,化解难度依旧较大

渤海人寿股权困局由来已久。早在2017年,监管下发的函件就直指其股权质押解质押流程及公司章程股权记载双重漏洞。

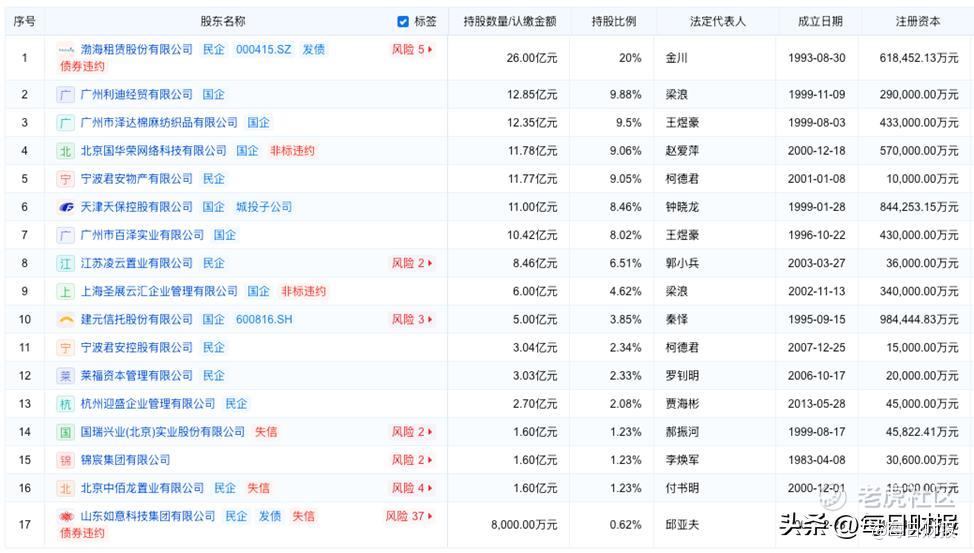

截至2023年末,渤海人寿17家股东中仅4家股权状态正常,13家存在质押或冻结问题,总质押股数达88.58亿股,占股本68.14%。

这其中,前十大股东中仅有两家股权处于正常状态,剩余8家股东股权被质押和冻结。除去股份质押冻结偏多以外,渤海人寿还有一笔股权转让尚未落实。公开信息显示,作为渤海人寿第16大股东的北京中佰龙置业,以及第9大股东的上海圣展投资,拟分别转让1.6亿股、1.4亿股股份给许昌三昌实业。

若此次交易完成,那么北京中佰龙置业将彻底退出渤海人寿股东行列,上海圣展投资持股比例将减持至4.6亿;而许昌三昌实业则可持有渤海人寿3亿股股份,股权比例为2.31%,顺利跻身渤海人寿大股东之列。

这笔股权转让的拟定时间为2018年4月,然而截至2023年四季度偿付能力报告披露之时,该事项仍未落定,且北京中佰龙置业所持有的股份已被冻结。

但无论如何,随着整体风险化解与股权优化逐步推进,新任董事长就位,核心管理团队加速补位,渤海人寿股东结构、战略方向及高管架构将面临全面重构。此轮变革,标志其正式剥离"海航系"标签,迈入发展新纪元。同时,在监管系统资深干将的掌舵下,渤海人寿内部治理、业务布局及风险管控体系将迎来系统性升级,有望在合规经营与市场化转型中实现破局,开启经营全新篇章,未来发展值得期待。

精彩评论