美联储开启第二波降息,全球资产均纷纷新高。

宏观—联储降息

美联储降息25个基点,点阵图转向鸽派,鲍威尔释放双向信号,市场押注明年降息2次:美联储9月利率决议简评:开启第二波降息。

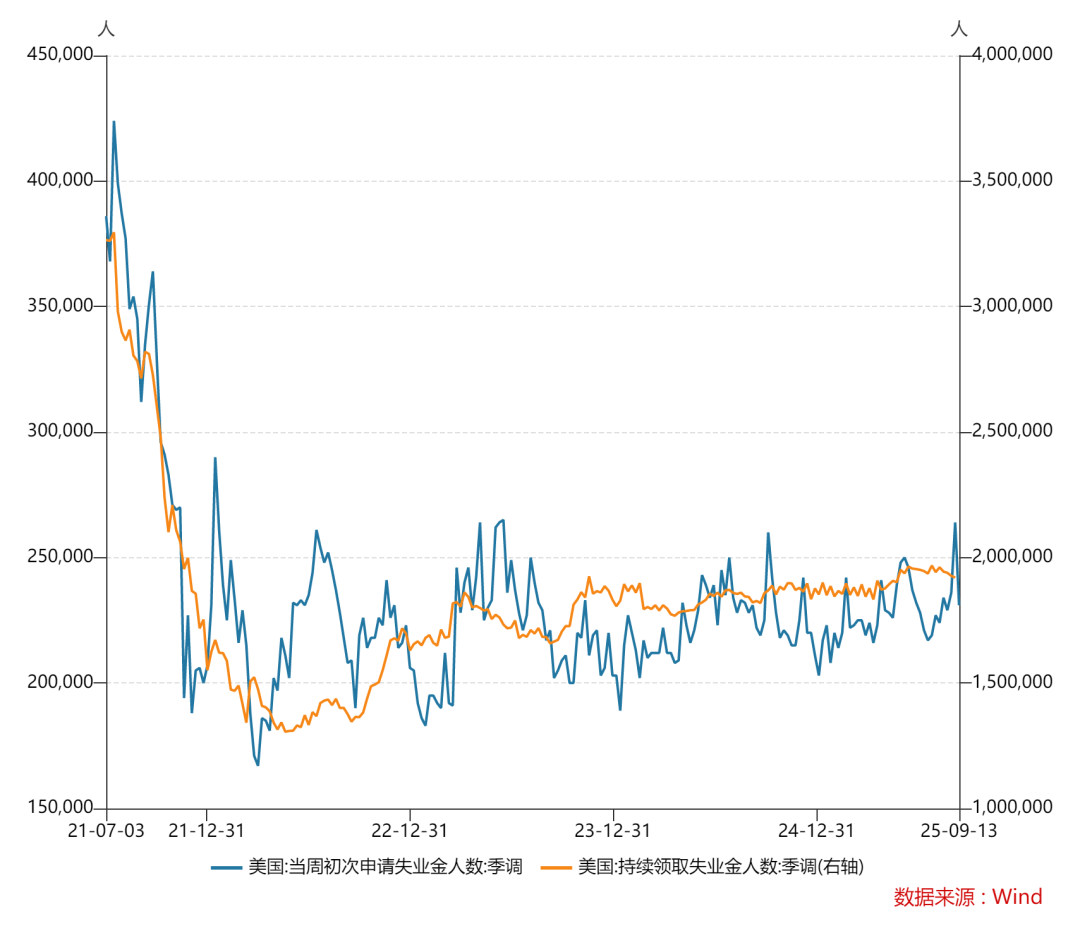

美申请失业金人数低于预期,持续申请失业金人数也下降,暗示失业率持稳,劳动力市场略回暖。

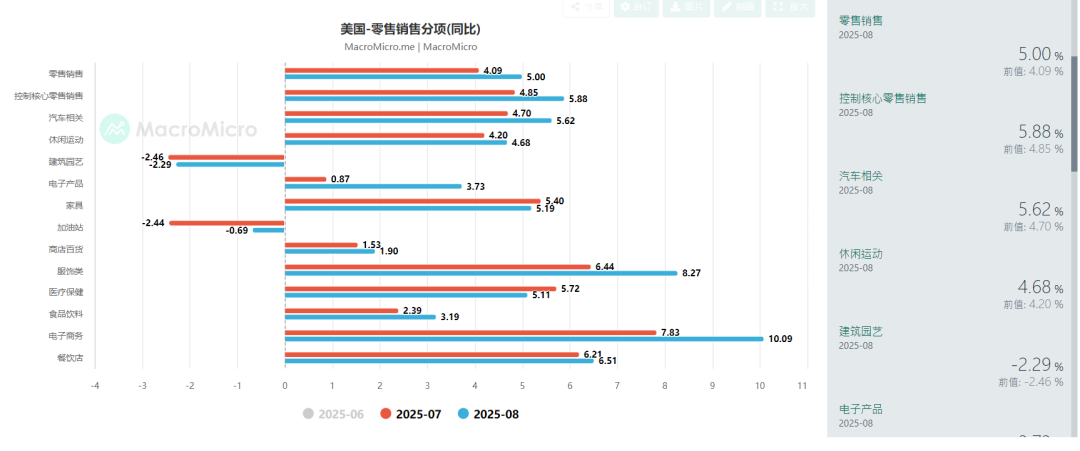

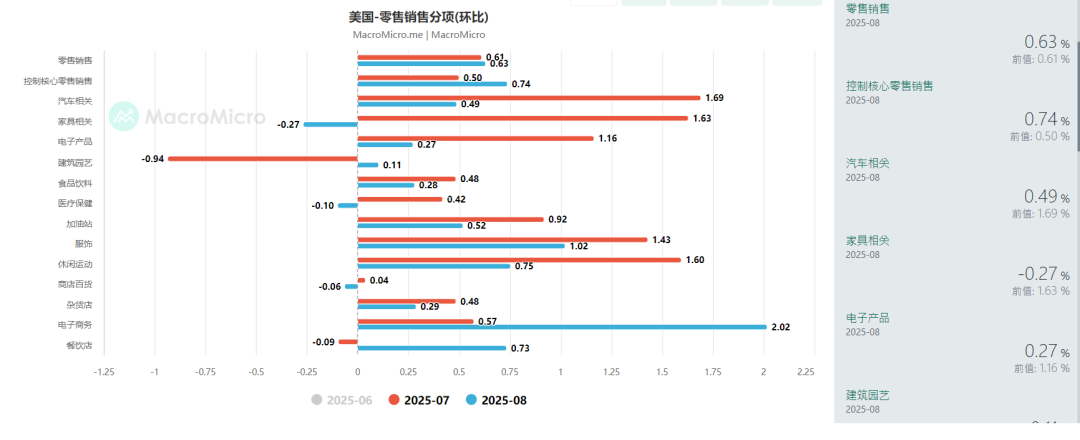

美国8月零售数据远超预期,消费者支出继续维持强势。

日央行维持利率不变,宣布开始出售庞大的资产负债表,年内料再加息一次,明年还有一次加息。

英国央行维持利率不变,宣布放缓QT到700亿英镑/年,今年料还有一次降息,明年还有两次降息。

加拿大央行降息25个基点,发表悲观鸽派声明,年内或还有一次降息。

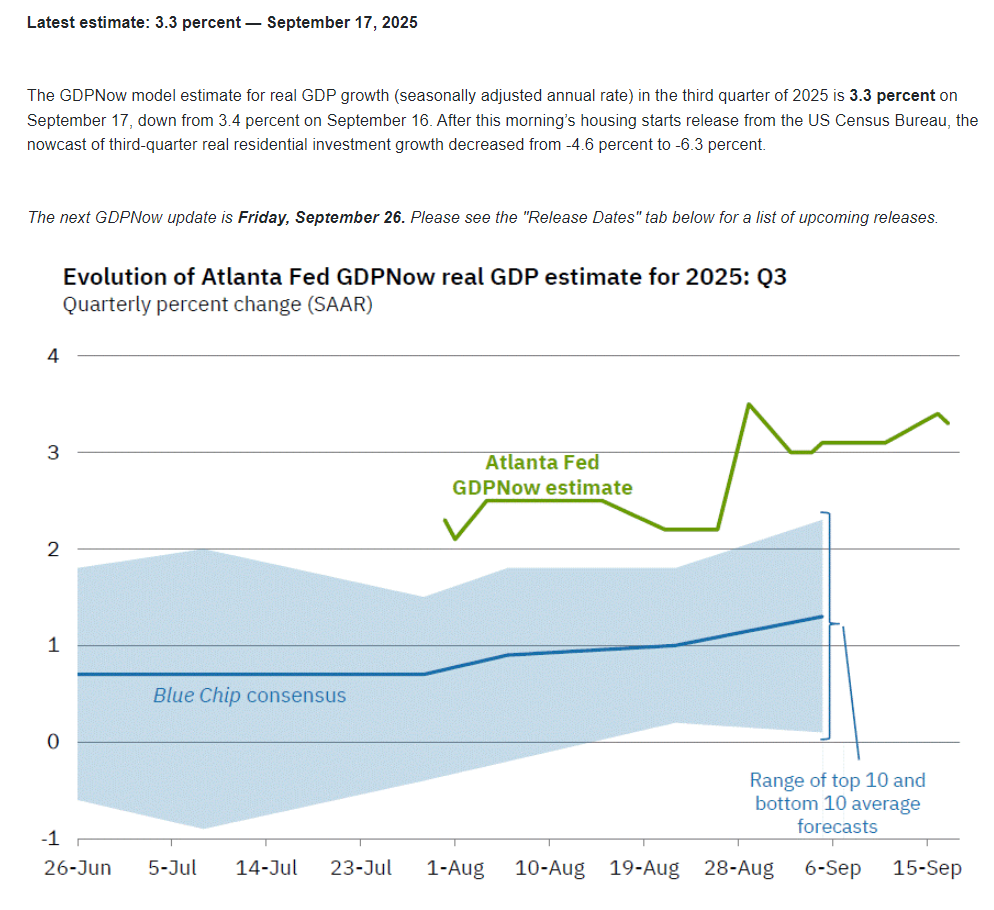

亚特兰大联储预期美三季度GDP增长3.3%,因消费数据好于预期。

股市-美股新高

美股方面,由于美联储开启降息周期,芯片巨头并购和中美元首通话提振,美股三大股指均创纪录新高。周五因三巫日,美股成交量明显放大,为历史第三。

具体来看,本周道指涨1.05%,标普涨1.22%,纳指涨2.21%,纳指100涨2.22%,罗素2000涨2.16%。标普11大板块5个上涨6个下跌,科技股集中的IT板块涨3%领涨,有避险属性的主要消费跌超1%领跌。

大型科技股方面:

英伟达跌0.65%,其遭遇中国调查,B30A或被禁止入华,黄仁勋表示高度关切,希望能获得许可;斥资50亿美元入股英特尔,在GPUxCPU,PC和代工上合作。

微软涨1.57%,市场关注云业务,资本开支等数据,还有其数据中心部署,和openAI分成情况。

苹果涨4.88%,其新机发好于预期,部分平台预定量激增十倍。

谷歌A涨5.78%,继续巩固其3万亿美元地位。市场关注Gemini,banana流量和云业务进展。

亚马逊涨1.46%,市场关注其云业务,电商数据和资本开支。

Meta累涨3.02%,其AR眼镜发售令人失望,甲骨文在和其洽谈有关云业务。

特斯拉累涨7.61%,市场聚焦马斯克回购,新车型销量,人形机器人和FSD进展。

博通累跌4.15%,市场担忧其在华销售情况,以及和英伟达竞争中处于下风。

台积电累涨2.14%,尽管市场担心双英联手对其垄断造成影响,但黄仁勋夸赞其拥有魔力。

此外,甲骨文累涨5.64%,奈飞累涨3.24%,pltr累涨6.39%,阿斯麦大涨14.53%,AMD小幅下跌,英特尔累涨22.84%。

分析指出,由于美联储降息且经济数据指向软着陆,美股获得支撑,均刷新历史高点。但关于后续增长和泡沫问题,分析师仍存在较大分歧。

贵金属-金银攀升

金银本周均先跌后涨,现货黄金继续测试3700关口,白银站上43美元刷新14年新高。

分析表示,目前,金银受益于美联储鸽派转向,后续料继续向上突破,刷新记录高位。

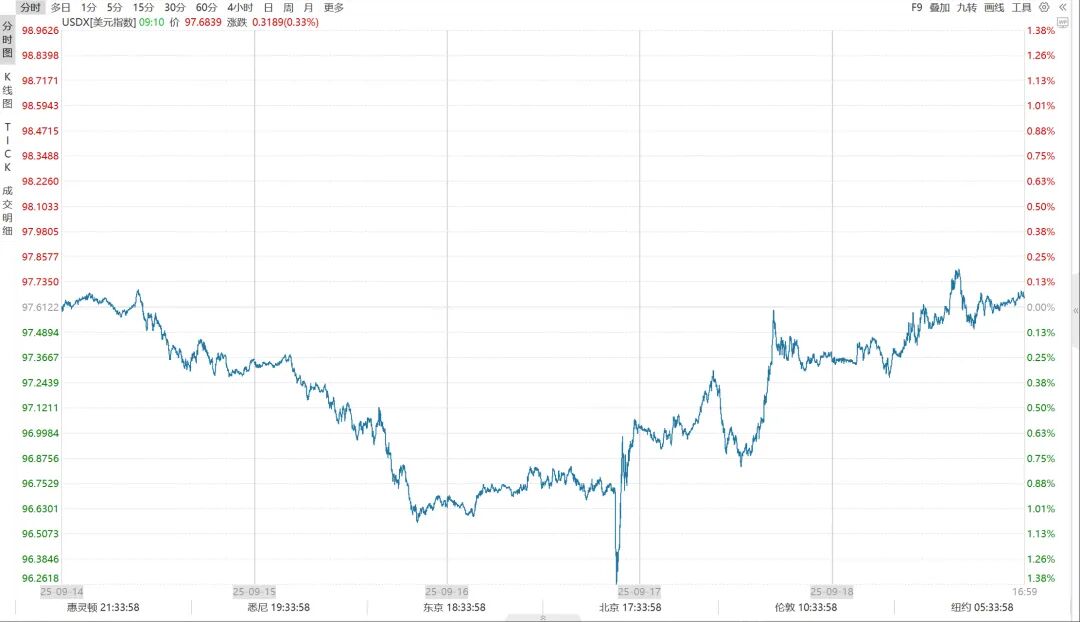

外汇-美元反弹

外汇方面,本周美元指数先跌后涨,因鲍威尔略鹰,经济数据好于预期和其他央行的鸽派预期。

分析师认为,美元指数本周先跌后涨,符合基本面和sell the news的逻辑。美元指数或在96做底,后续受益于基本面和资产价格而反弹。

美债-收益率上涨

美债方面,由于鲍威尔的讲话和超预期的数据,美债收益率均录得上涨,中长债收益率涨幅最大。

展望后市,笔者认为,目前美债收益率仍在阶段低位,后续美债价格或有所下跌,因联储降息引起通胀和增长反弹,长债价格跌幅较大。

大宗商品-先涨后跌

大宗方面,本周两油因经济回暖预期先上涨,后续被鲍威尔和特朗普的言论拖累。截止收盘,布伦特原油报66美元,WTI报62美元,均在区间震荡。

加密货币—周五下跌

加密方面,本周加密货币也是先涨后跌,周五跌幅较大。笔者写稿时候,比特币交投在11.6万美元下方,以太坊略低于4500美元。后续随着流动性蔓延,加密货币料继续上涨刷新新高,且ETF等机会较大。

市场继续关注美国经济数据,美联储利率路径,特朗普政策和AI Capex情况。

更多关于全球资金流,科技股产业研究,交流会议纪要的最新解读和操作计划等已经上传至社群内,欢迎扫码进入讨论。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

精彩评论