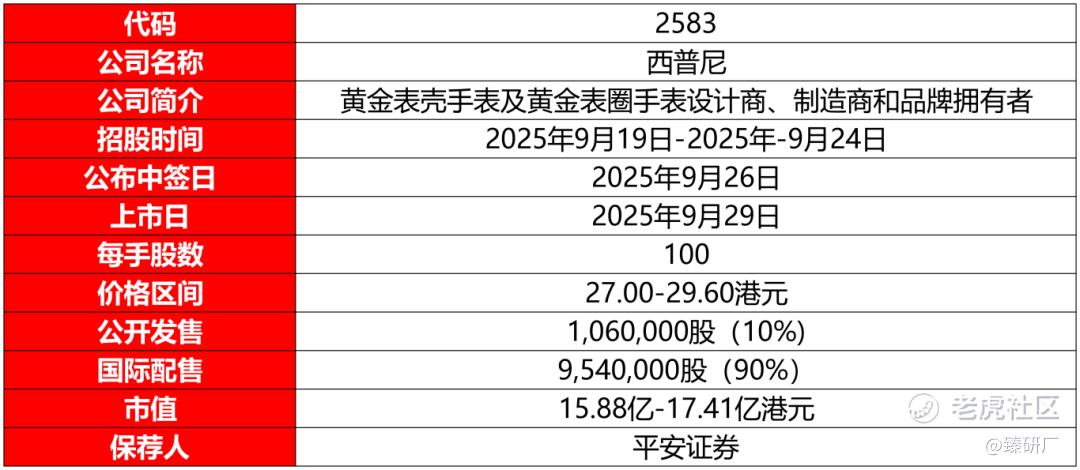

[强] 发行情况

[强] 财务情况

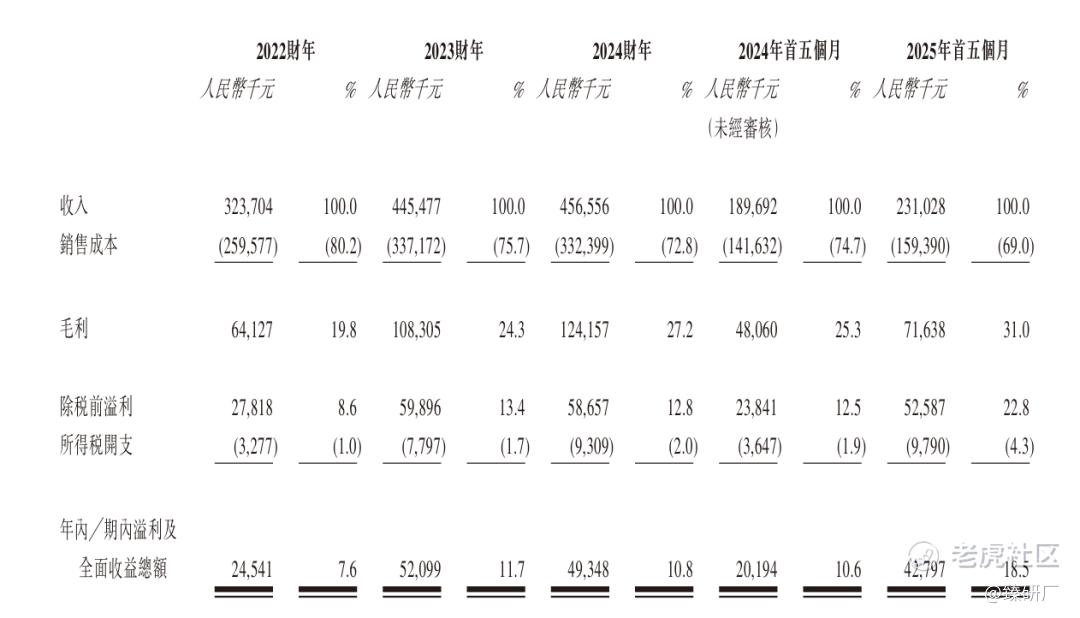

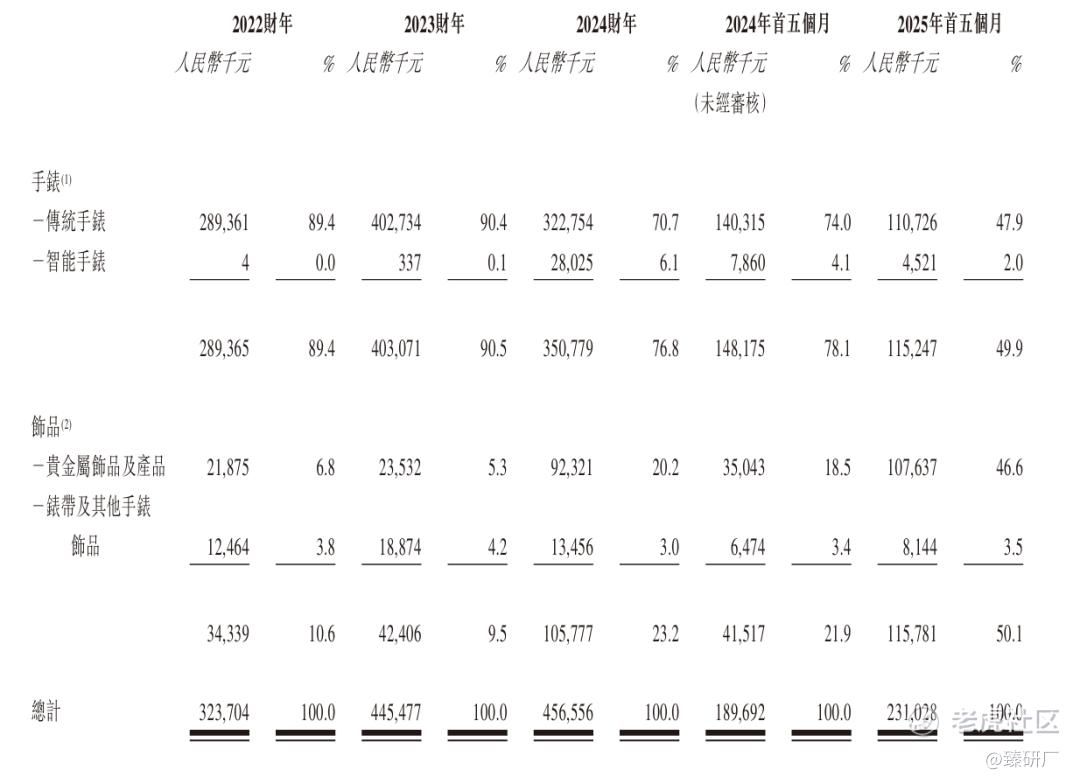

2022-2025财年前五个月公司收入为3.24亿元,4亿.45元、4.57亿元和2.31亿元,收入的主要来源为手表和饰品,占比波动较大,原因为手表的销售波动较大,受市场消费低迷影响;22财年手表收入占比89.4%下降到2025前五个月的49.9%,饰品占比上升。

2022-2025财年前五个月,公司毛利率为19.8%、24.3、27.2%和31.0%。毛利率持续提升,主要原因受传统手表销售的毛利率所驱动;相同期间公司净利润为0.25亿元、0.52亿元、0.49亿元和0.43亿元,净利率为7.58%、11.70%、10.81%和18.5%;2025年前五个月净利润同比上升111%,主要原因为销售商品的毛利增加。

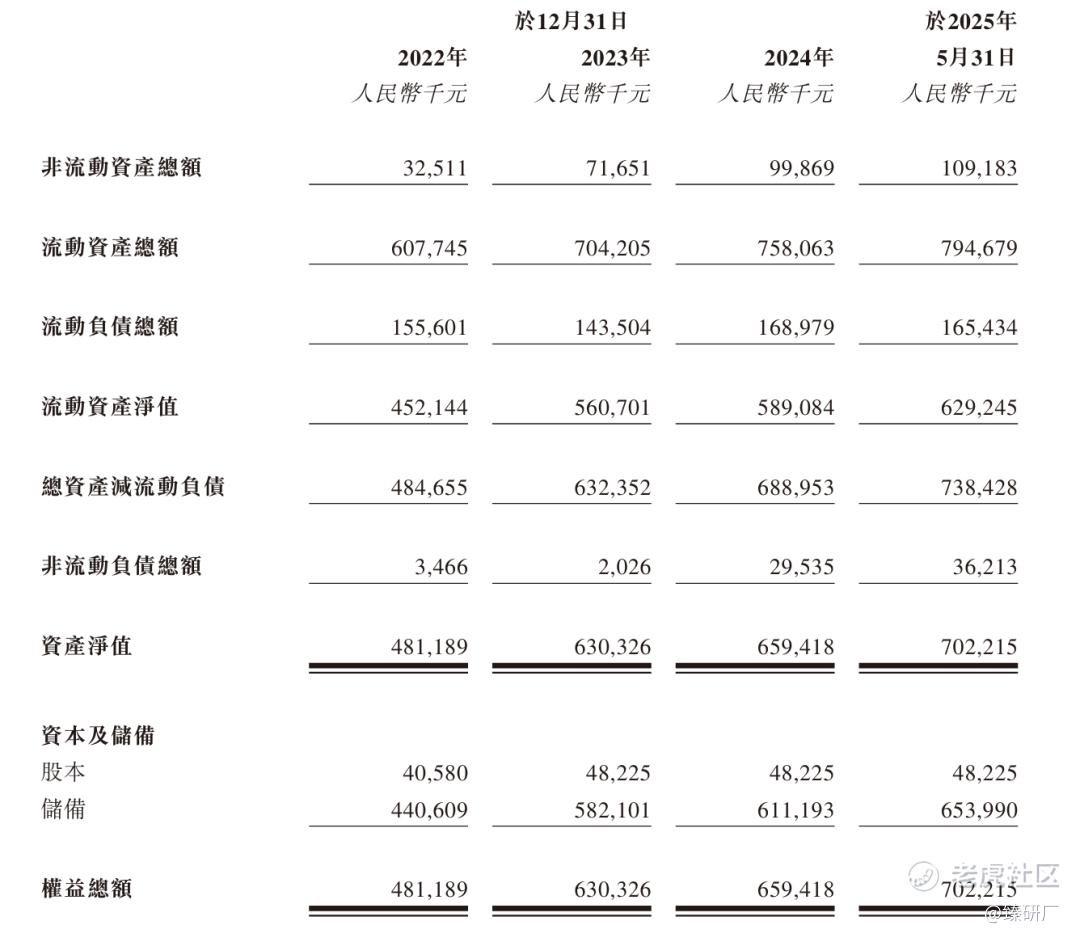

截至2025年前五个月,公司流动资产为7.9亿元,流动负债为1.7亿元,流动资产净值为6.3亿元,短期现金流压力不大。

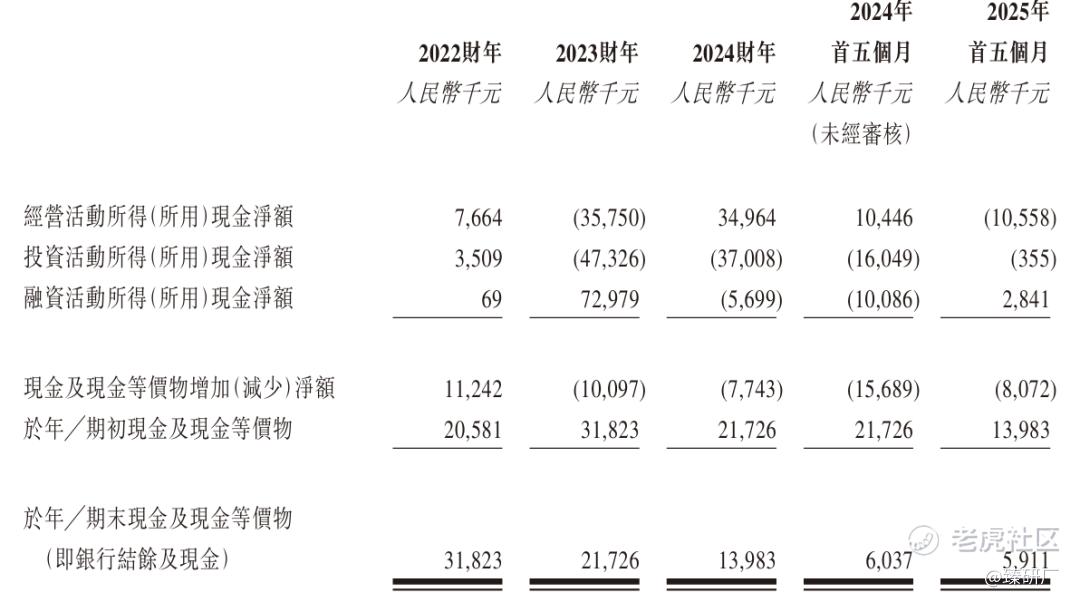

现金流情况:2022-2025财年前五个月,公司经营活动现金流为0.08亿元、-0.36亿元、0.35亿元和-0.1亿元,现金流波动较大,主要原因为贸易及其他应付款和存货的波动导致。期末公司账户留存现金0.06亿元,资金压力较大。

[强] 综合评估

-

市值

市值:15.88-17.41亿港元。

-

估值

西普尼是中国领先的贵金属手表设计商、制造商和品牌拥有人,产品组合以旗舰自主手表品牌 HIPINE(西普尼)为核心。

本文选取飞亚达、依波路和时计宝作为可比公司。前者已经在A股上市,后两家公司在港股股上市;主要从业务类型、产品定位、市场覆盖等方面考量。

飞亚达

飞亚达 1987 年创立,是中航工业集团旗下企业,1993 年于深交所上市。公司专注钟表领域,核心业务涵盖自有品牌腕表研产销及名表零售。“飞亚达” 品牌在国内处于领先地位,也是世界三大航天表品牌之一,品牌版图覆盖29个国家和地区,国内设有超3000家零售店。此外,公司还拥有“唯路时”等多个差异化定位的子品牌。在制表工艺上,飞亚达拥有国家级工业设计中心等研发平台,技术实力强劲。2024年,公司实现营收 39.41 亿元,在国内钟表行业占据重要地位 。

依波路

依波路1856年诞生于瑞士,在2014年于港交所主板上市 。公司专注于中高端腕表业务,秉持“浪漫时刻・因爱永恒”的品牌理念,凭借“情侣共舞”商标和浪漫故事闻名,被誉为“瑞士情侣表典范”。其产品注重工艺与设计,涵盖机械表、石英表等多种类型。依波路在全球拥有1000多个销售网点,市场覆盖瑞士、美国、中国等众多国家。

时计宝

时计宝 2011 年在港交所主板上市 。公司主要从事钟表制造、品牌授权及分销业务。旗下拥有SINOMAX(时诺比)等多个品牌,产品定位中低端市场,风格时尚、价格亲民,深受年轻及大众消费者喜爱。时计宝通过品牌授权扩大市场,销售网络覆盖国内多地,并积极拓展电商渠道。

从营收来看,西普尼的营收规模处于可比公司中层,但与头部的飞亚达相比还是有很大的差距,飞亚达凭借更久品牌历史、多元业务与广泛渠道,营收规模长期领先;但是从营收增速看,三家可比公司的增速均为负数,西普尼为2.49%,依波路因市场受众窄、竞争应对不力营收下滑,时计宝受市场波动影响营收下降,二者均落后于西普尼说明其营收增长潜力强于可比公司。

从盈利能力上看,西普尼的毛利率低于可比公司,但是毛利率却是在逐年上升;净利率方面,依波路因成本失控、营收暴跌致盈利恶化,时计宝高毛利但费用侵蚀利润,西普尼均强于可比公司,通过优化成本与产品结构,盈利能力持续增强。

从估值上看,考虑西普尼发行市值中位数,以及25年前五个月的净利润为0.43亿元,以及当天汇率,计算其PE约为14.8X,飞亚达品牌与业务优势获市场认可,总市值和市盈率较高,西普尼因规模和影响力不足,估值暂低于飞亚达,估值相对合理。

-

上市团队

公司的上市保荐人为平安证券。

平安证券历史上作为保荐人共参与5个项目,暗盘2家公司上涨,3家公司下跌,0家公司平盘,破发率为60%;上市首日3家公司上涨,2家公司下跌,0家公司平盘,破发率为40%。

-

超额配售权

公司此次发行无超额配售权。

-

发售量调整权

公司此次发行无发售量调整权。

-

回拨机制

此次发行使用的是回拨机制B:公开发售固定10%,当国际配售不足额,则回拨15%。

-

基石投资者

此次发行无基石投资者。

-

IPO前融资

在港股IPO前,曾于2016年7月在新三板挂牌,2019年5月从新三板摘牌退市,此后筹备创业板上市未果,再次于2022年8月新三板挂牌,2024年11月从新三板再次摘牌,此后两次递表港交所;2019年B轮获得了深创投领投3亿元融资。

-

上市开支

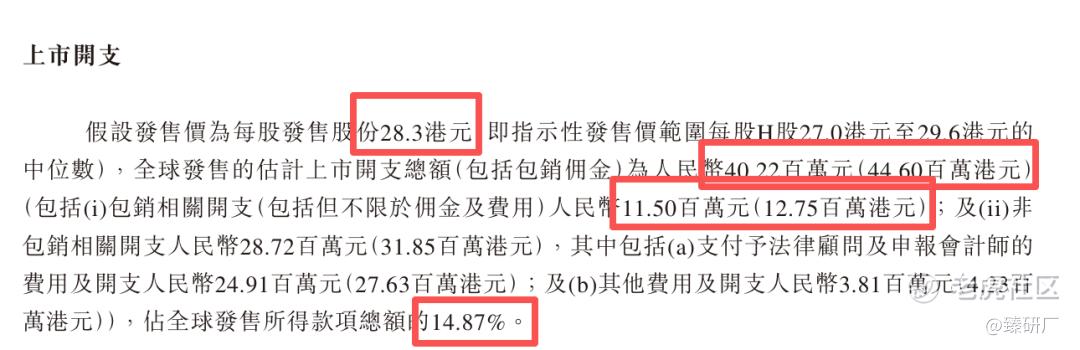

按照此次发行价中位数28.30港元计算,预计公司港股上市的费用为4,022万元人民币,预计将占全球发售所得款的14.87%,其中包销费用1,150万人民币。

[强] 是否打新分析

从公司基本面上看,西普尼作为中国领先的贵金属手表设计商、制造商和品牌拥有人,业务具备一定独特性。从财务数据看,2022-2024年其营收呈增长趋势,毛利率和净利率也在不断提升,显示出较好的盈利能力和发展态势。产品方面,以旗舰自主手表品牌HIPINE(西普尼)为核心,在中高端贵金属手表市场有一定布局 。然而,与行业内规模较大的可比公司如飞亚达等相比,西普尼在品牌知名度、市场份额等方面仍有提升空间;同时产品原材料黄金的价格波动剧烈和公司本身单一业务或产品风险仍需警惕。不过,其增长潜力值得关注,若能进一步拓展市场、提升品牌影响力,未来业绩有望持续增长。

从本次的发行架构上看,此次发行没有基石投资者,没有绿鞋机制;此次发行的保荐人为平安证券,按过往战绩看,平安证券战绩较少,只有五个历史项目,数据并不能很好反映实力。按照发行价中位数28.30港元计算,公司此次募集资金净额约2.55亿港元,发行比例为18.00%,发行费用占比资金14.87%,资金占用略高。

市场情绪方面,近期A股市场处于震荡,港股市场表现良好,涨幅居前,创短期新高。近期市场全球激光雷达龙头表现一般,走势平淡;健康160和劲方医药在暗盘和上市首日表现亮眼;与西普尼一起招股的还有紫金黄金国际和奇瑞汽车,这两家公司的名气比西普尼可大多了,预计大部分资金会流向这两家公司;西普尼此次发行无基石、无绿鞋、保荐人也战绩平平,采用回拨机制B,公司本身行业也一般,没有高科技和生物医药的市场热度,财务数据在同行的衬托下略有优势。截至发稿时间,西普尼已经超购320.94X,有感兴趣的小伙伴可以关注后几日的认购情况。

-END-

作者丨Jackie

设计丨Tian、

精彩评论