[强] 发行情况

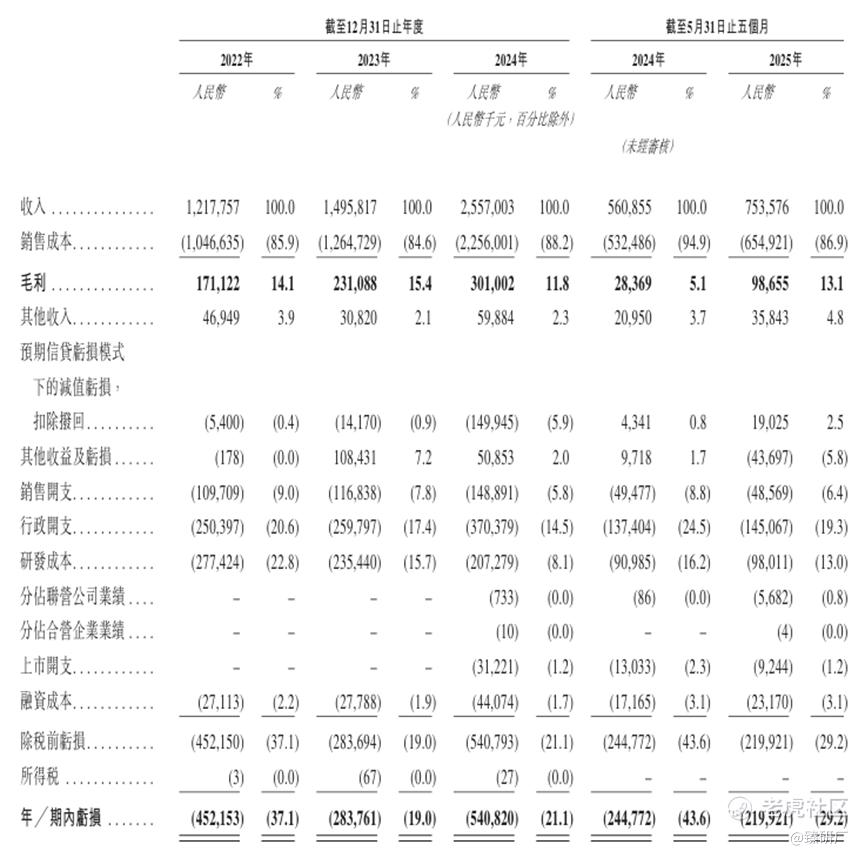

2022年至2024年,博泰车联的营收分别为人民币12.18亿元、14.96亿元、25.57亿元,复合年增长率为44.91%。其中公司绝大部分收入来自智能座舱解决方案,于报告期内收入占比分别为88.6%、90.4%、95.5%,并在2025年前5个月进一步提升至96.0%。

2022年至2024年,博泰车联的毛利率分别为14.1%、15.4%、11.8%,同期净利率分别为-37.1%、-19.0%、-21.1%。

[强] 财务情况

153.34亿港元。

[强] 综合评估

-

市值

343.50亿港元。

-

估值

本文选取德赛西威和华阳集团作为博泰车联的可比公司,二者均在A股上市。

德赛西威

成立于1986年,是国际领先的移动出行科技公司,专注于智能座舱、智能驾驶和网联服务三大领域。公司通过高度集成的智能硬件和软件算法,为全球客户提供车载信息娱乐系统、智能驾驶域控制器、车联网平台等产品及整体解决方案,客户涵盖丰田、吉利、比亚迪、小鹏、理想等主流车企。凭借技术创新和产品质量,德赛西威在2022年以智能驾驶域控制器和车载显示屏国内市场占有率第一、全球第四的成绩稳居行业龙头,并连续四年入选全球汽车零部件供应商百强。公司长期保持高研发投入,研发费用占营收约10%,近半数员工为研发人员,累计申请专利超3,000项。目前,德赛西威正加速国际化布局,在德国、法国等地设立研发中心和生产基地,推动中国汽车产业智能化与全球化发展。

华阳集团

成立于1993年,总部位于广东省惠州市,是一家以汽车电子和精密压铸为核心业务的高科技企业。公司业务涵盖智能座舱域控制器、车载信息娱乐系统、HUD(抬头显示器)、数字仪表、车载无线充电等汽车电子产品,以及新能源三电系统零部件、光通信模块等精密压铸部件,其中汽车电子和精密压铸业务占营收比重超95%。凭借技术创新和行业领先地位,华阳集团HUD产品2024年国内市场占有率达21.2%,连续多年位居行业第一,并和**问界、阿维塔等品牌深度合作,为其提供HUD、液晶仪表等核心部件。2024年前三季度,公司实现营收68.41亿元,净利润4.65亿元,毛利率21.49%,展现出强劲的盈利能力。目前,华阳集团已与长城、长安、比亚迪、奇瑞、赛力斯、特斯拉等国内外车企建立稳定合作关系,并在汽车智能化浪潮中加速布局智能驾驶和海外市场。

主要的财务数据对比如下,可以看到博泰车联目前营收规模仍较小,与头部的德赛西威存在十倍的差距,但其营收增速更快。增长核心源于新能源客户订单放量及高端智能座舱方案渗透率提升,带动高单价核心产品收入占比提升至95.5%。相比之下德赛西威凭借全栈解决方案(覆盖智能驾驶/座舱)及传统车企客户保持规模优势,华阳则依赖HUD细分市场的技术创新和市占率保持行业领先地位。

从盈利能力来看,当前博泰车联的毛利率低于行业平均水平,且处于明显波动中,同时公司也是可比公司中唯一尚未盈利,净利率持续录得负值的,主要由于智能座舱业务成本结构变化、主流芯片降价、行政开支较大和应收款项的减值亏损确认导致。

考虑2024年博泰车联25.57亿元营业收入,按发行价和今日汇率估算公司市值约为人民币140.43亿元,计算得出公司PS约为5.49x,远超可比公司平均水平,存在显著的高估风险。虽然公司目前处于快速扩张期,销量正加速释放,但迟迟未能盈利并且持续扩大亏损给公司的变现能力打上了问号,从商业模型确定性来看,目前偏高的估值还需要后续业绩支撑。

-

上市团队

公司的上市保荐人为中金公司、国泰君安国际、招银国际、华泰国际和中信证券。

中金公司历史上作为保荐人参与了211个项目,其中暗盘有92家公司上涨,93家公司下跌,26家公司平盘,破发率44.08%。首日有98家公司上涨,83家公司下跌,30家公司平盘,破发率39.34%,整体胜率相对较低。今年以来参与保荐了22个项目,其中有9家公司暗盘或首日破发,只有4家公司录得累计跌幅,体现中金近一年来参与保荐的项目素质较过往明显提高,但是由于保荐能力一般,使得暗盘和首日胜率一般,不过7月以来的项目几乎都有大涨,近期表现不错。

国泰君安国际历史上作为保荐人参与了70个项目,其中暗盘有40家公司上涨,10家公司下跌,20家公司平盘,破发率14.29%。首日有45家公司上涨,15家公司下跌,10家公司平盘,破发率21.43%,整体胜率相对较高。但是2023年以来仅参与保荐了10个项目,且整体表现都很一般,因此历史数据的参考价值有限。

招银国际历史上作为保荐人参与了51个项目,其中暗盘有25家公司上涨,18家公司下跌,8家公司平盘,破发率35.29%。首日有31家公司上涨,12家公司下跌,8家公司平盘,破发率23.53%,整体胜率一般。今年以来参与了9个IPO项目,仅1个项目破发,并且还参与了中慧生物、吉宏股份、博雷顿等热点新股的保荐,项目的综合素质和保荐能力较过往均有明显提升。

华泰国际历史上作为保荐人参与了57个项目,其中暗盘有28家公司上涨,26家公司下跌,3家公司平盘,破发率45.61%。首日有24家公司上涨,25家公司下跌,8家公司平盘,破发率43.86%,整体胜率较低。今年以来参与了11个IPO项目,其中6个项目暗盘或破发,项目的综合素质和保荐能力都较为一般。

中信证券历史上作为保荐人参与了30个项目,其中暗盘和首日都有26家公司上涨,3家公司下跌,1家公司平盘,破发率仅10%,遥遥领先行业平均水平。今年以来参与的15个项目中,仅有2个项目破发,仅3个项目录得累计跌值,说明中信保荐的项目综合素质都很不错,自身也拥有优秀的护盘能力,整体保荐胜率极高。

-

超额配售权

公司此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用回拨机制B,公配比例固定为10%,若国配不足额,则回拨15%。

-

基石投资者

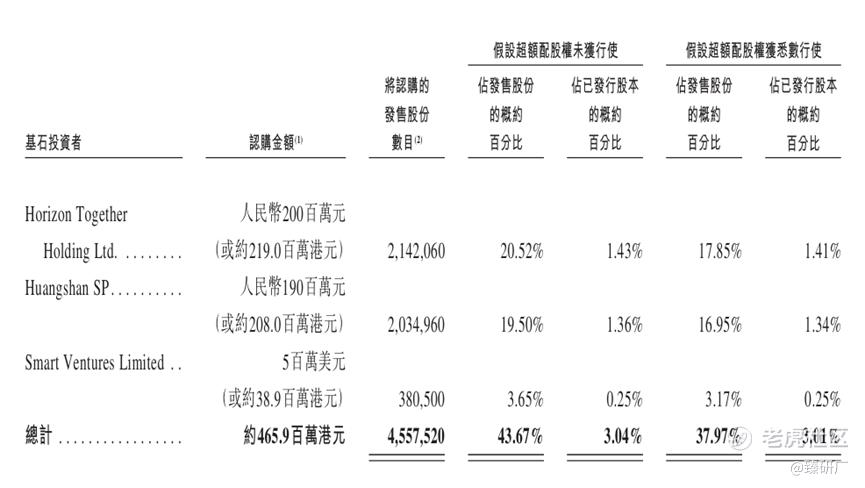

共有三名基石投资者:地平线机器人、智联高科、Smart Ventures Limited,合计认购4.66亿港元,相当于此次全球发售股份的43.67%及紧随全球发售完成后已发行总股份的3.04%(假设超额配售权未行使)。

-

IPO前融资

自成立以来,公司共经历了8轮融资,融资额合计约人民币42.95亿元,投资者包括小米、平安资本、东方富海、东风集团、一汽资本、安徽省投、苏宁控股等知名机构,2024年8月D轮融资过后,公司估值为88.72亿元,较2015年估值上涨超8倍,较本次发售价折让31.90%。

-

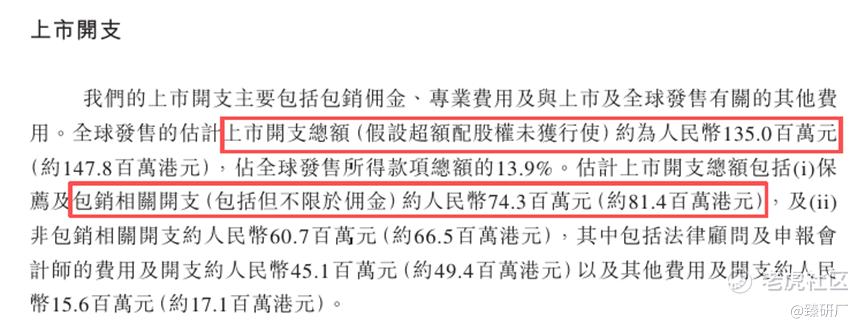

上市开支

此次博泰车联港股上市的开支总额约为1.478亿港元,按发售价102.23港元计算,募资总额约10.67亿港元,开支占比约为13.9%。其中包销相关开支及费用8,140万港元,占比约7.6%。

[强] 是否打新分析

财务方面,博泰车联以“软硬件+云端”一体化解决方案构建高度可扩展的商业模式,通过灵活定制化服务覆盖OEM全场景需求,使得客户可自由组合模块化产品,形成从单车型定点到多品牌的全系覆盖。依托厦门智能化生产基地和在建的柳州、瑞安新基地,以及深度绑定东风、一汽等战略股东及阿维塔等头部OEM公司,博泰车联构建了技术+资本+订单的竞争壁垒,进而实现了规模快速扩张,以44.91%的营收复合年增长率领先行业。然而目前公司盈利能力波动较大,也陷入了持续亏损,主要原因是公司调整业务结构,战略聚焦于软硬云一体化的智能座舱业务,短期处于转型阵痛中。此外,2024年亏损扩大主要因为来自一名经营困难面临破产的OEM客户的贸易应收款项大额减值确认,属于一次性影响,但也体现了公司客户集中度较高的问题可能会对业绩产生重创,其余的行政开支、研发开支、销售开支占比都有所减少,运营效率明显优化。截至2025年5月31日止5个月的经营性现金流为人民币9,040.4万元,首次扭负为正。期末现金及等价物为人民币9.01亿元,账上现金储备充足,足以应付经营活动所用现金流量净额,并为业务扩张提供充足流动性,但这都主要来自外部融资补血,需要密切关注后续公司的盈利能力是否能实现自主造血。

发行架构方面,本次有3位基石参与认购,占比超40%,比例较高,地平线和智联高科参与,背景还行;发行价对应市值153.34亿港元,活报告2025.9.19的最新纳入港股通门槛预测为92.27亿港元,只要上市后没有出现大跌则大概率能入通;联合保荐人多达五名,包括中金、中信、国泰君安、华泰、招银,简直“活久见”,虽然发行有绿鞋,但是中金稳价,历史稳价表现一般,整体来看这波操作有点迷;本次发行募资金额约10.67亿港元,发行比例7.0%,公配固定10%共52,185手,中签率应该不会太低;上市开支占募资额比13.9%,不算很高,定价相较于IPO前最后轮融资溢价约58%,看PS的话相比行业平均也高很多,并且可比公司都已实现盈利,目前的估值看起来还是偏贵了。

市场层面,博泰车联招股时机不佳,目前除自身外还有2家公司在招股,且上市日仅相差一天,因此三家公司的申购资金互斥。其中包括近期热度火爆、确定性很高的紫金黄金国际,基本面优秀获得机构一致看好,其余两家热度将会被明显分流。本次采取机制B发行,虽然货都在机构手上,但是这次公配有5万多手和其他新股分流,散户中签率相比之前次次全员抽签的情况应该会很高很多。叠加新规以来机制B的不破金身和暗盘首日高开为主的大涨基调,整体破发概率应该不高。截至发稿时间,博泰车联已超购于8.10倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Jackie

设计丨Tian

精彩评论