报告要点:

商品周期,往往从商品交易的人力资本的萧条开始。

比如说2019-2020年,许多大机构里老练的商品分析师和交易员都不多了,现在想起来,那正是本轮国际商品的一个底部,也是康波萧条的佐证。按照平均8~11年的萧条期推算,我们即将新来新一轮的康波周期,26、27年可能会是新一轮大宗商品牛市的起点。

这一判断并非空穴来风,市场对于AI科技浪潮的疯狂追捧,以及对于地缘风险的隐隐担忧正为商品周期提供了绝佳的土壤。英伟达一家AI公司的市值,就足以媲美全球所有商品公司的总市值。只要机构认为有必要多少配置一些商品板块,那产生的资金流动规模都是巨大的。

更何况,像是世界黄金协会正希望通过现实世界资产(RWA)的方式,让更多年轻人认识黄金投机、接受黄金投机。这可能会成为未来商品泡沫化的强大助推力。

彩蛋:延续上周五的‘奇妙’走势,今天贵金属板块继续创历史新高。但有意思的是,近期黄金的走势竟然和数字资产出现了近乎完美的镜像表现。

正文:

周期研究的核心是对过程的描述,如果不是对过程的珍视,对周期的一知半解只能永世沉沦。我们从来没有把周期当做宏观经济来研究,周期是经济、技术、社会系统及其社会制度的综合产物,在周期大系统面前,几个宏观指标的微小变化根本不值一提,周期研究的境界是以对系统的理解来推断细节的变化,过程与系统才是周期的奥义。

——周金涛 2016年9月

世界上贸易资源的很大一部分仅由少数几家公司处理,其中许多公司仅由少数人拥有……这些数字低估了交易者的作用:作为市场上最快最激进的参与者,往往是他们的交易决定了价格。

——《待售的世界》

商品周期,往往从商品交易的人力资本的萧条开始。

比如说2019-2020年,许多大机构里老练的商品分析师和交易员都不多了,现在想起来,那正是本轮国际商品的一个底部,也是康波萧条的佐证。

经历疫情之后的全球财政刺激、乌克兰地缘冲击与欧洲国防扩张、AI资本开支大爆发等种种连续性利好,金属和许多小品种国际定价(比如说美股里的稀土商)的商品都已经呈现出走牛的态势,再加上川普上台以来与大宗商品(比如说金、铜、油、钢、农产品、稀土)有关的关税博弈,让商品板块的交易逐渐焕发生机。

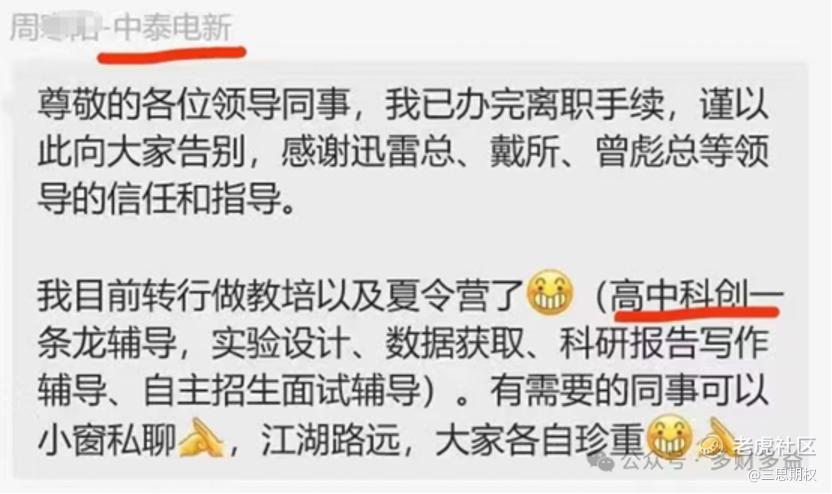

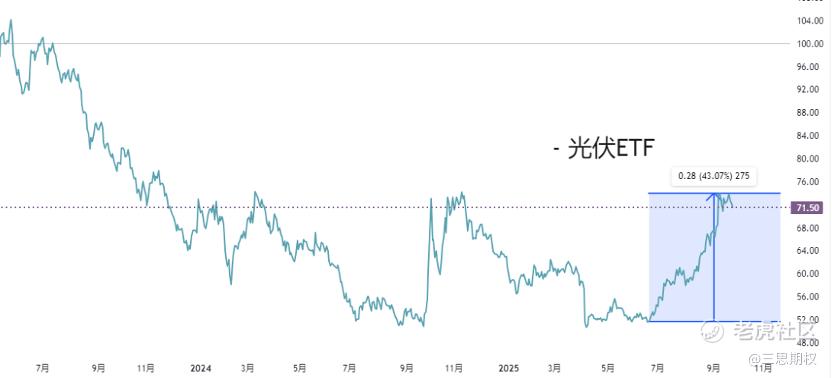

也还有更近的例子。像是6月底的时候,某电新团队分析师宣布转行教培,在业内引发了不大不小的讨论。

现在看来,当时也是行业情绪的小周期性低谷。在「反内卷」相关消息的拉动后,光伏板块很快便涨了~40%。

商品牛市走到今天,能否出现“新高之后还有新高“的牛市加速盛况?如果行情能够持续,又能持续到何时?有什么尚未被投行和媒体广泛渲染的进一步看涨推力?

为了一起给这些“很值钱”的问题找线索,我们准备编纂几篇系列文章,为读者提供判断和决策之素材与依据。

1.以神会而不以目视,重过程而重不妄断

到底谁是牛市的推手?是谁创造了那些行情?

古典的价格理论会告诉大家这是供需均衡发生移动导致的,而行为经济学家则声称价格的变动因为预期的变动或者动物精神。从周期主义的宏大视角来看,资产价格的变动是经济、技术、社会系统及其社会制度的综合产物;而从顶级交易商的微观交易行为而言,可能只是因为那一批在金字塔尖上掌握天量资源的做局者的一些动作。

凯恩斯的名言:驱动市场的是动物精神,而非理性。

但是无论以什么视角来解释一场行情的诞生,都和预判或成功参与一场行情关系不大。数康波也好,算excel也罢,都是一次次基于历史和当前有限信息对于未来狭窄路径的自我强化;

而决定是否要把资金和精力投入到无边的不确定性海洋时,声称自己购买了一张好航图或好罗盘以此希望高枕无忧任凭风吹浪打,要么是对市场的复杂性毫无敬畏,要么是赌性更坚强。

马来商品大王郭鹤年先生曾经在他的自传中深情回忆过先生年轻时在伦敦交易糖期货的峥嵘岁月,通篇读下来,老先生由于自己是现货商并且在伦敦糖业交易圈和大陆方面颇有人脉,似乎能够做到南华真经里讲到的“不以目视而以神会”。按老先生自己的话语,就是应对行情的节奏很重要。

类似的,已故周期天王周金涛先生也有类似的说法,我们特地把他生前最后一次演讲的内容摘录在开头——“周期研究的核心是对过程的描述”。

图:平均8~11年的萧条周期过后,我们可能已经走进康波的复苏期,新增投资需求正在增加

所以,这个系列文章的第一部分,就是在明晃晃地交代给各位读者,系列文章的余下部分都没那么重要,都是大海航行中影影绰绰的线索或模糊不清的地图而已。

如果26-27年真的有商品牛市,那么重要的也不是每个商品能涨多少,而是作为一个个鲜活的个体如何去参与这些价格行动的过程。

2.假如全世界所有人都配置一些大宗商品

近几个月华府的各种新闻,让不少投行开始相信,国际间的政坛风云变幻和商品供给侧的高度集中,加之美股股指的集中度太高,投资经理们非常有动力在投资组合中加配哪怕1%的商品。

以高盛为代表的投行是这么说的:

“随着各国转回国内,大宗商品正扮演起更具战略性的角色,并遵循一个“控制周期”。这个周期分为四部曲:

第一步:隔离。各国政府通过关税、补贴和投资来确保供应链安全,尽可能用国内生产替代进口,无法替代的则进行战略储备。这个阶段将加大对商品的需求。

第二步:扩张。一旦国内供应得到保障,过剩的产量便用于出口夺取市场份额。

第三步:集中。全球价格下跌导致高成本生产商退出市场,供应逐渐集中到少数低成本的巨头手中。

第四步:杠杆。当供应高度集中后,主导生产国便可利用出口限制等工具,将其作为地缘政治和经济杠杆,从而加剧市场中断风险、价格波动和通胀风险。”

而大摩的首席投资者上周也在路演现场提到,

“传统的6股4债的投资方案已经不再是最佳攻守兼备组合,市场对美联储独立性的怀疑正在推高美长债收益率/压制美债,而黄金现在成了市场里最值得配置的反脆弱资产。”

图:6成股票仓位仍然可以押注乐观的经济前景,而2成的黄金仓位是比美国国债更适合的避险资产

不只是黄金,很多资产管理者都在考虑通过能源来对冲长期通胀风险,通过工业金属和小品种商品来对冲地缘风险和供应链风险(比较典型的是向五角大楼要补贴订单的稀土商MP),商品正逐渐成为对冲某一特定风险的表达。

图:铀作为鹅鸟冲突和PowerAI的双重受益标的,最近在川普口中出现的频次也正在快速增加。

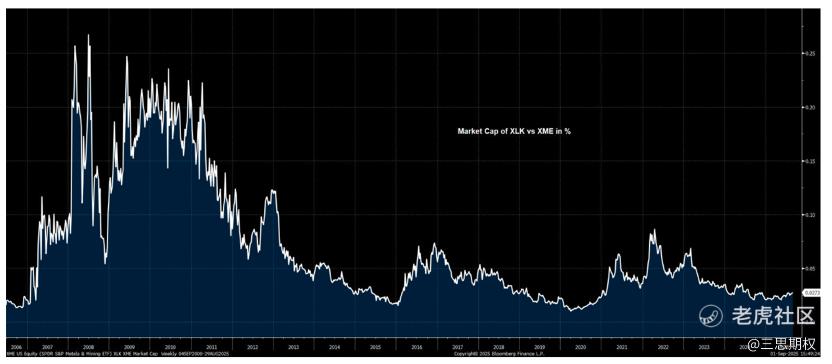

一个很简单的数学题是,国际金融市场上所有的商品股总市值还没NVDA一家市值大。

一旦市场形成“商品股是投资组合里的必配品”这个共识,那怕占据的比例不高,但在商品股筹码的锁定后,股价的边际弹性只会越来越高。这个故事其实已经完美的演绎在了美股XME ETF和 GDX ETF上。美股金属ETF(XME)的规模已不足美股科技ETF(XLK)的3%.

图:美股科技ETF(XLK)的市值v.s.美股金属矿业ETF(XME)的市值

即便是科技板块里的小规模资金流出,对商品板块的股价都是明显提振。

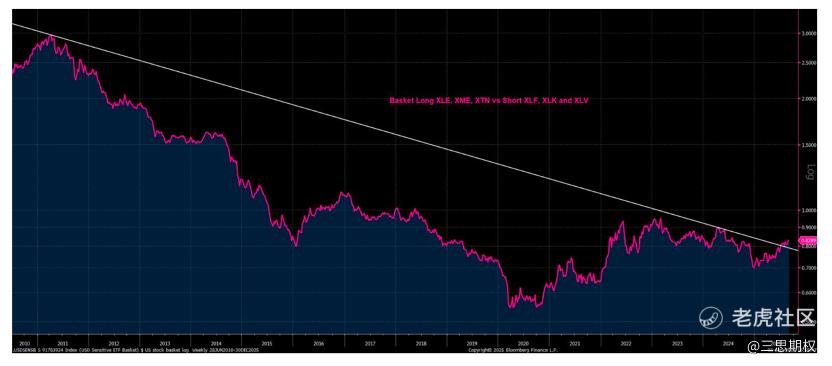

图:多一系列商品ETF的同时空一系列科技ETF的美股策略收益已经跨越历史阻力线

如果说,在不确定的世界与不断放水的美元下,投行造势吸引机构资金进一步加仓商品尚属牛市中继的正常操作。那么,这段时间世界黄金协会正组织通过RWA改造全球黄金现货市场,则是真正的“让世界人人都能掏一块钱做多”:

【三思注:RWA(现实世界资产)是指通过区块链技术将实物资产(如房地产、黄金)或金融资产(如股票、债券)的权利转化为可交易的数字代币的过程,旨在提升资产流动性和降低投资门槛】

英国《金融时报》9月3日报道,总部位于伦敦的世界黄金协会拟推出“数字黄金”,意在构建全新的黄金交易、结算及抵押方式,彻底改变规模高达9000亿美元的伦敦实物黄金市场的生态。”

图:芝商所黄金期货(GC),在川普当选以来的不确定世界与财政货币双宽松的美元环境下,价格连创新高

我们不妨大胆的进行外推,如果伦敦市场上所有种类的商品现货都可以通过RWA这种顺应海外Z世代年轻人的新型方式上链,并且在coinbase或者robinhood这些美国新兴的交易平台进行RWA合约的交易,甚至创设出衍生品,那么这场B圈与商品世界的发生碰撞,会发生什么呢?怀有期待吧。

今日彩蛋:

贵金属延续着上周五的诡异走势,在美元走高的背景下继续突破历史新高。

与此同时,今天亚洲交易时间里,大饼、二饼等大量数字资产突然遭到了大规模的资金抛售,而股价也均跌破了关键支撑。

有意思的是,如果把周五到周一的这四个交易日行情串在一起,那黄金的走势和数字资产之间似乎出现了近乎完美的镜像走势?

精彩评论