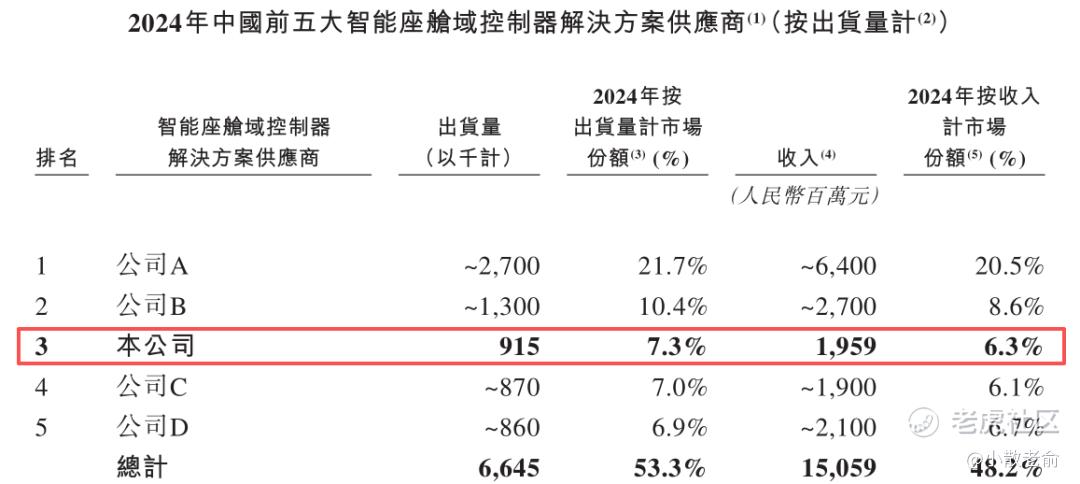

博泰车联是中国智能座舱解决方案的领先供应商。根据灼识咨询的资料,按2024年的出货量计,我们是中国乘用车智能座舱域控制器解决方案的第三大供应商,市场份额7.3%,仅次于市场份额为21.7%及10.4%的参与者。我们是最早开发智能座舱解决方案的少数企业之一,领先大多数同类企业。

公司9月22日开始招股,招股价102.23港元,每手股数20股,最低认购2065.23港元,市值153.34亿港元,发行数量1043.69万股,属于数码解决方案服务行业,有绿鞋。

保荐人是中金公司、国泰君安、招银国际、华泰金融、中信证券,其中国泰君安、招银国际和中信证券,保荐业绩是非常好的,胜率很高。

共有3名基石,包括地平线机器人、北京金控集团和高可闻,按发行价计算,基石共认购4.66 亿港元,占发行总数的43.67%,基石占比较高。

以2024年智能座舱域控制器的出货量计,前五大供应商的市场份额合计为53.3%,而本公司的对应出货量为91.52万台,行业排名第三。按智能座舱域控制器解决方案的收入计算,于2024年,本公司的相应收入为人民币1,959百万元,行业排名第四,按2024年智能座舱域控制器解决方案收入计算占市场总量的6.3%。

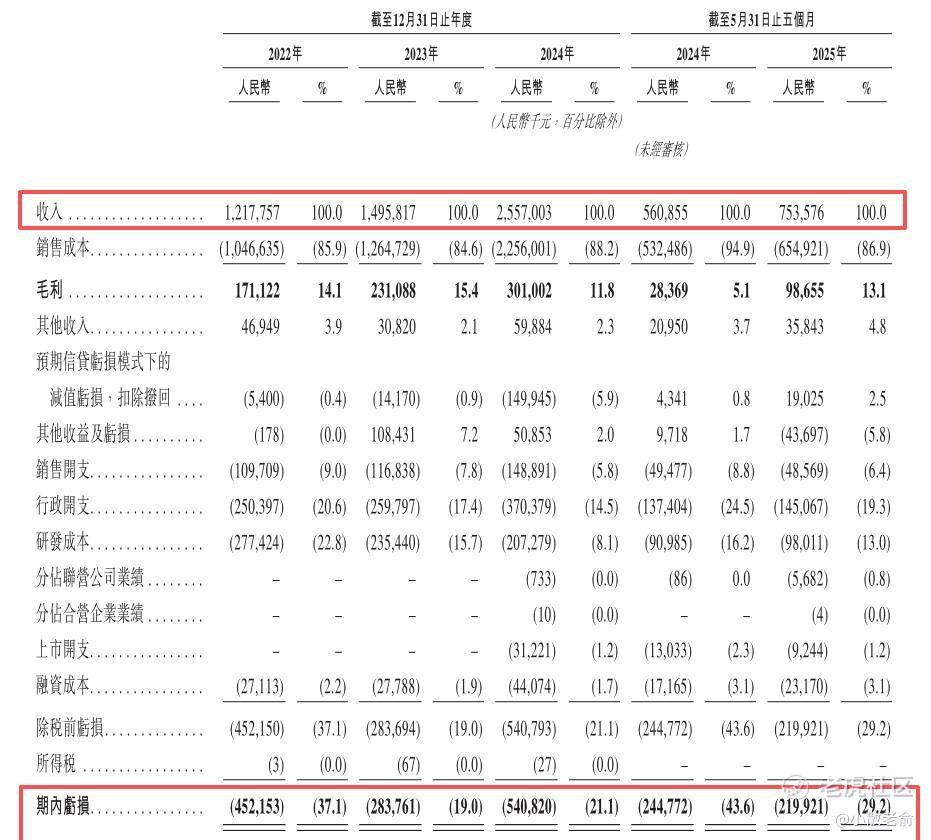

公司从2022~2024年的营收分别是12.18亿、14.96亿、25.57亿,2024年营收同比增长70.94%;2022~2024年的净利润分别是-4.52亿、-2.84亿、-5.41亿,2024年的净利润同比增长-90.59%。

按发行价计算,153.34亿港元市值发行10.67亿,发行比例是6.96%,基石锁定43.67%,那么流通盘是6.01亿,流通盘较大。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

目前申购倍数是66.59倍,申购人气也算不错,投资者现在都打了其他新股,等资金释放出来,申购倍数会更高。

申购策略:

博泰车联是中国智能座舱解决方案的领先供应商,在行业中排名第三。 保荐人是中金公司、国泰君安、招银国际、华泰金融、中信证券,保荐人整体业绩不错。3名基石共认购4.66 亿港元,占发行总数的43.67%,基石占比较高。公司营收每年都保持着快速增长,但净利润还处于亏损中。153.34亿港元市值发行10.67亿,流通盘是6.01亿,本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。目前申购倍数是66.59倍,申购人气也算不错,这只票也是可以参与的,只是打新资金冲突了,本人重点了打紫金黄金,与其参与1100多倍的西普尼不如预留一点资金打博泰车联!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论