近日,据新经济观察团统计,截至2025年6月末,9家(宁波银行、江苏银行、北京银行、南京银行、上海银行、长沙银行、杭州银行、成都银行、重庆银行)总资产规模超1万亿的城商行中,重庆银行个人消费贷款余额增速排名第一,同比增长高达87.99%。

与此同时,重庆银行个人消费贷款不良率0.74%,比宁波银行(1.83%)、杭州银行(1.46%)、成都银行(0.78%)等城商行优等生还要低。

开甲财经注意到,一边是重庆银行总资产总额迈入“万亿俱乐部”,个人消费贷款突破200亿元,且不良率比同行更低。但另一方面,重庆银行个人银行业务上半年亏损0.43亿元,上年同期该业务税前利润4.31亿元。

注:8月30日,重庆银行发布公告显示,截至2025年7月31日,该行(集团口径)资产总额达到10087亿元,较上年末增长1521亿元,增幅17.76%,资产规模突破一万亿元,提前完成“十四五”战略规划目标。

公开资料显示,重庆银行是西部和长江上游地区成立最早的城商行,前身是1996年由37家城市信用社及城市信用联社。2013年,重庆银行在香港联交所上市,成为首家在香港上市的内地城商行。2021年,重庆银行在上海证券交易所上市,成为全国第三家“A+H”上市城商行。

重庆银行披露的2025年半年度报告显示,报告期内,该行实现营收76.59亿元,同比增长7.00%;实现归母净利润31.90亿元,同比增长5.39%。

根据半年报披露,重庆银行主要业务分部包括公司银行业务、个人银行业务和资金业务。报告期内,该行个人银行业务营业收入12.97亿元,同比减少13.22%;税前亏损0.43亿元,同比下降109.91%。

注:根据重庆银行半年报披露,该行个人银行业务包括:个人存款业务、个人贷款业务、财富管理业务、信用卡业务。

开甲财经注意到,重庆银行并非第一家个人银行业务亏损的银行。4月21日,南京银行披露2024年年度报告显示,报告期内,该行个人银行业务营业收入125.59亿元,同比增长0.70%,利润总额-12.00亿元,上年同期28.49亿元。

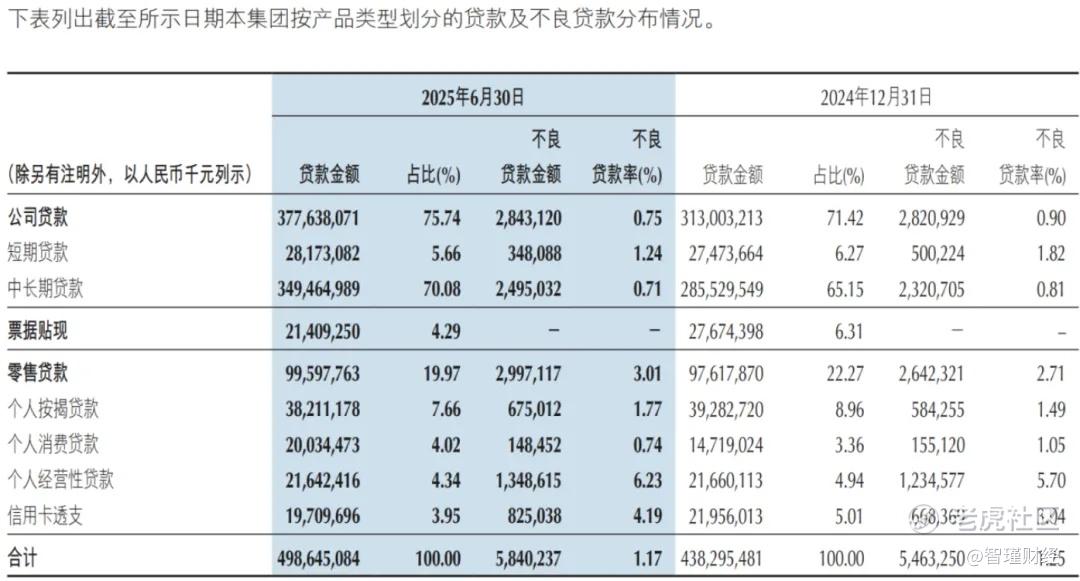

根据上述半年报披露,截至2025年6月末,重庆银行零售贷款总额995.98亿元,占贷款总额的19.97%,不良贷款余额29.97亿元,不良贷款率3.01%。

其中,个人按揭贷款382.11亿元,个人消费贷款200.34亿元,个人经营贷款216.42亿元,信用卡透支197.10亿元,分别占零售贷款总额的38.48%、20.12%、21.73%、19.79%。不良贷款率金额分别为6.75亿元、1.48亿元、13.49亿元、8.25亿元;不良贷款率分别为1.77%、0.74%、6.23%、4.19%。

不难发现,重庆银行零售贷款中,个人消费贷款不良率可谓“一枝独秀”。重庆银行官网显示,该行个人消费贷款主要包括:“捷e贷”(利用互联网、大数据、人工智能等科技化手段向借款人提供的消费贷款产品)、“焕新消费贷”(面向有家电、家具购买、住房装修及旧房改造等客户推出的专属消费贷款)。

根据重庆银行招股书披露,重庆银行通过与微众银行、平安保险集团合作,推出快E贷、微粒贷、新快E贷等产品,2019年重庆银行个人消费贷余额达到411.72亿元,同比增长32%。根据重庆银行历年财报披露,2020-2024年,该行个人消费贷款余额分别为313.67亿元、201.10亿元、104.90亿元、97.75亿元、147.19亿元。

不难发现,重庆银行个人消费贷款曾连续四年下降,直到2024年出现了明显反弹,同比增长50.58%。2025年上半年个人消费贷款规模突破200亿元,较年初增长36.11%。

联合资信评级报告显示,近年来,重庆银行不断扩容个人贷款产品序列,打造捷e贷、焕新贷等拳头产品,深耕优质客群,拓展普通客群,同时加强自营品牌宣传,加大对自营消费贷款的投放力度,自营消费贷款呈现较快发展态势,带动整体个人贷款增速有所回升。

2025年10月1日起,国家金融监督管理总局发布的《商业银行互联网助贷业务管理办法》(下称“助贷新规”)将正式实施。新规要求商业银行对合作机构实行“白名单”管理,并严禁与名单外机构合作。开甲财经注意到,截至发稿前,重庆银行暂未披露该行个人消费贷款合作机构名单。

来源:开甲财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

精彩评论