以史为鉴,这次又会怎么发展?

毫无疑问,美联储降息对美股的影响是投资者高度关注的话题之一。分析称。如果高位降息,美股还会创下新高。

在谈及美联储降息对美股影响时候,高盛写道:

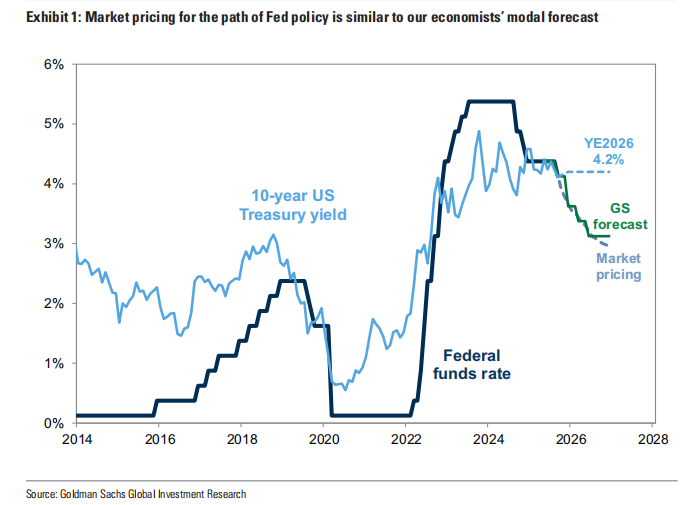

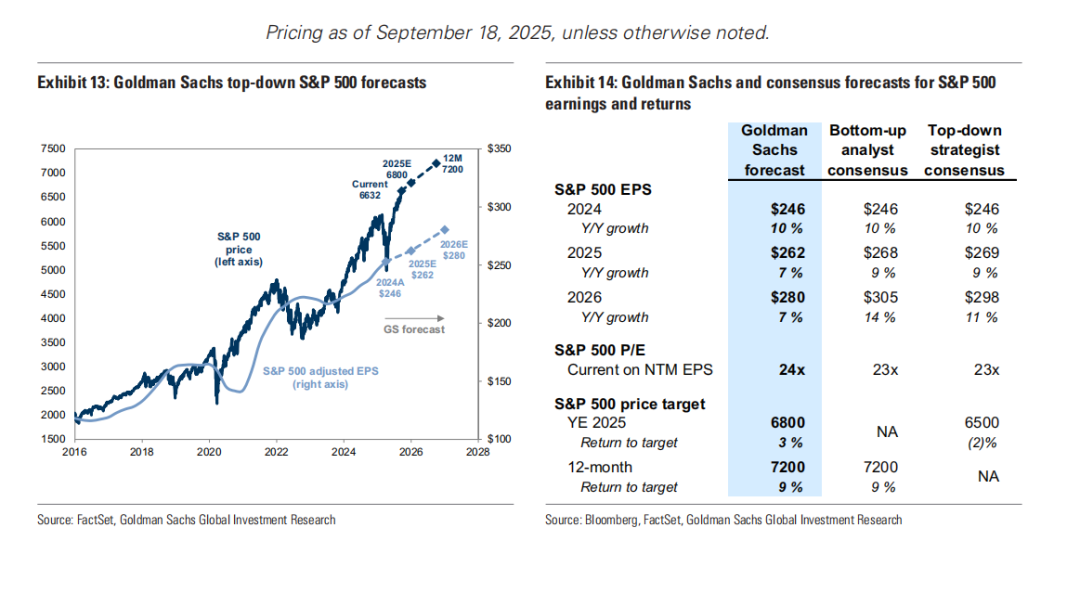

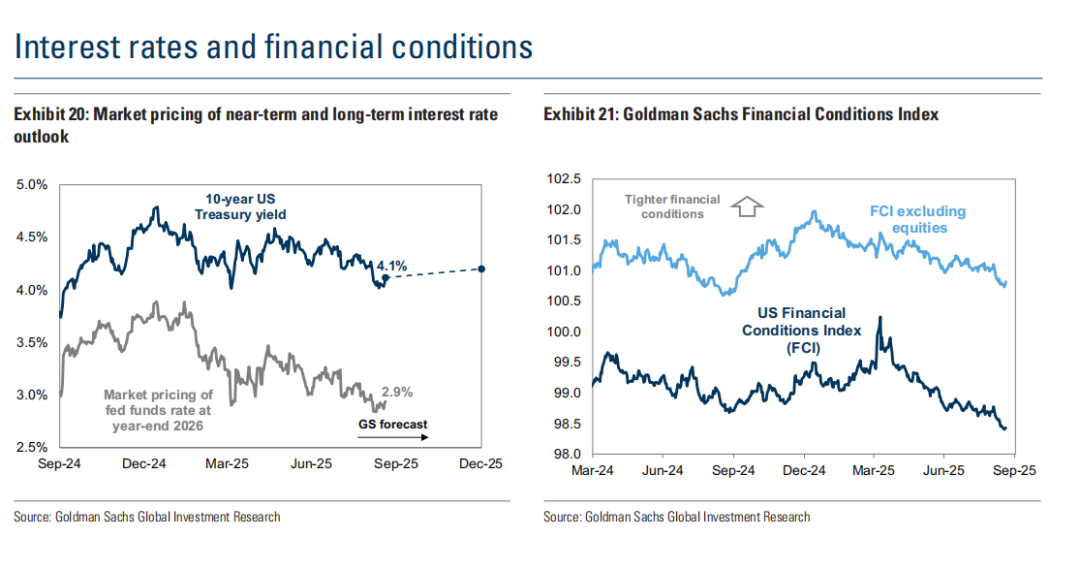

上周标普500指数上涨1%,同时美联储实施了自2024年12月以来的首次25个基点降息。我们的经济学家预计今年还将进行两次25个基点的政策利率下调,2026年也将降息两次,这与市场预期基本一致。我们的利率策略师预计10年期国债收益率将在明年维持在当前水平附近。

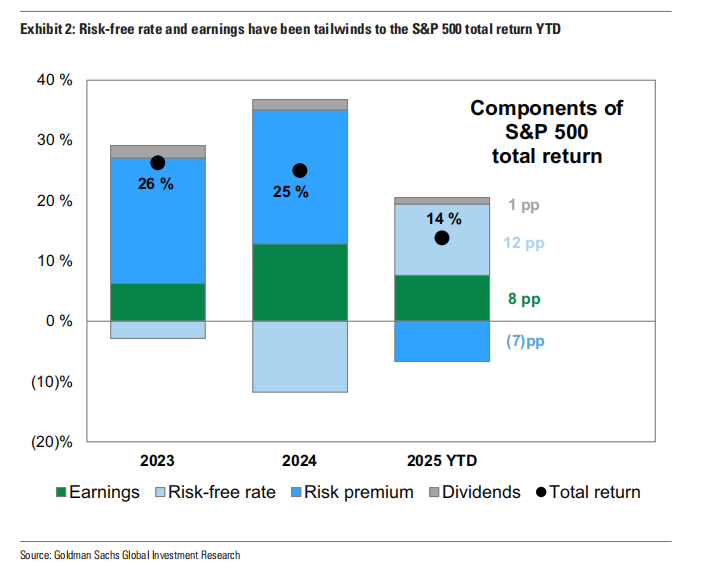

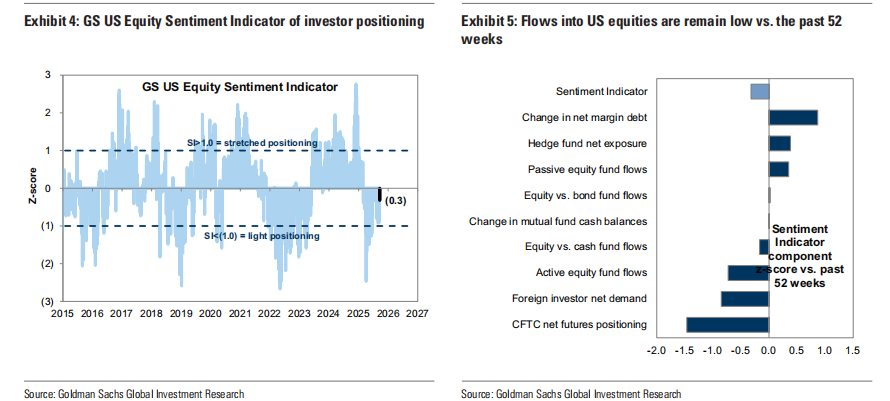

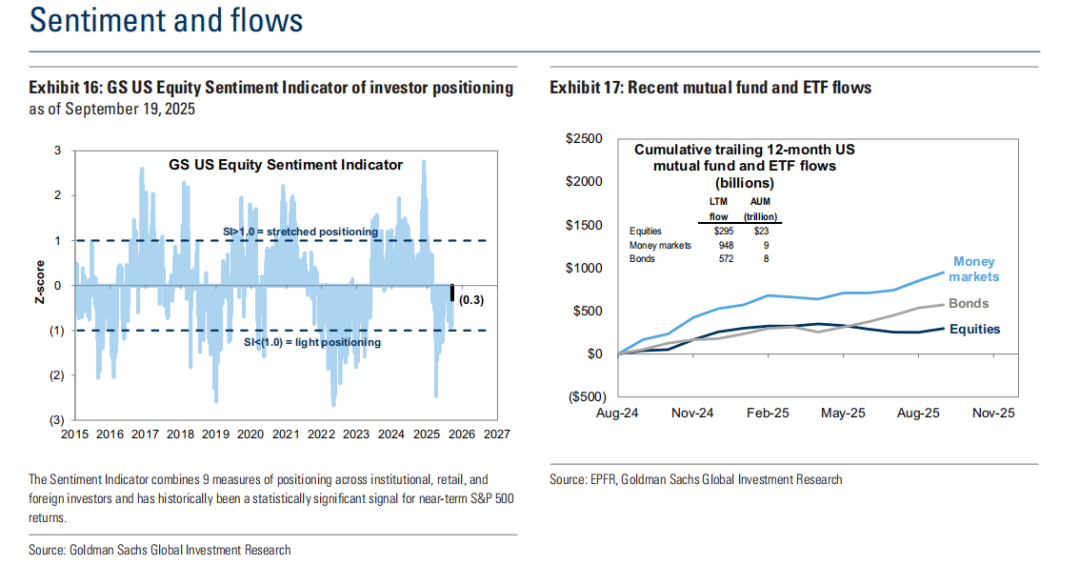

盈利已成为标普500指数年内迄今14%总回报的主要驱动因素。鉴于我们的基准经济预测和美联储政策预期已基本被市场定价消化,我们预计盈利将继续成为股市未来走势的主要推动力。然而,投资者仓位较轻,如果宏观环境保持友好,这将为股市增添战术性上行空间。尽管标普500指数处于历史新高,但我们的股票投资者仓位情绪指标仍显示为-0.3。

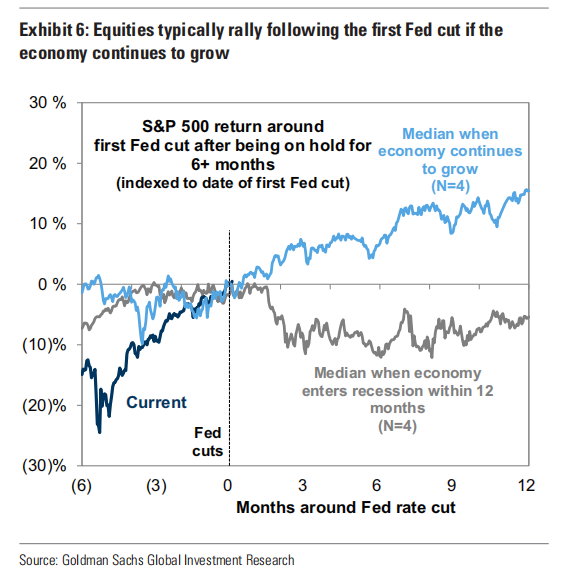

我们将3个月、6个月和12个月的标普500指数回报预测分别更新至2%、5%和8%。从当前水平计算,这些回报率对应的指数点位分别为6800点、7000点和7200点。我们对股市进一步上涨的预测与降息周期的历史模式相符。过去40年间,当美联储在经济持续增长的背景下重启降息时,标普500指数12个月的中位数回报率达到15%。

股市中对利率敏感的部分板块已从近期利率下降中获益,但除非经济前景恶化,长端收益率在短期内进一步大幅下行的空间有限。因此,我们继续推荐持有高浮动利率债务的公司,但预计近期表现主要受长期利率这一宏观驱动因素影响的股市板块(如房屋建筑商和生物科技股)的上涨势头将会减弱。我们也在本报告中对行业中性久期多头篮子和空头篮子进行了再平衡调整。

标准普尔500指数美联储自2024年12月以来首次降息后,达到了2025年的第27个历史新高。联邦公开市场委员会将联邦基金利率下调25个基点至4%-4.25%的区间,并暗示10月很可能再次降息。

我们的经济学家预计,今年政策利率还将有两次25个基点的下调,2026年也将有两次25个基点的下调,这与市场预期基本一致。他们预计,到2026年第二季度,最终的联邦基金利率目标将降至3%-3.25%的区间。市场定价所反映的联邦基金利率路径与此预期轨迹基本吻合。

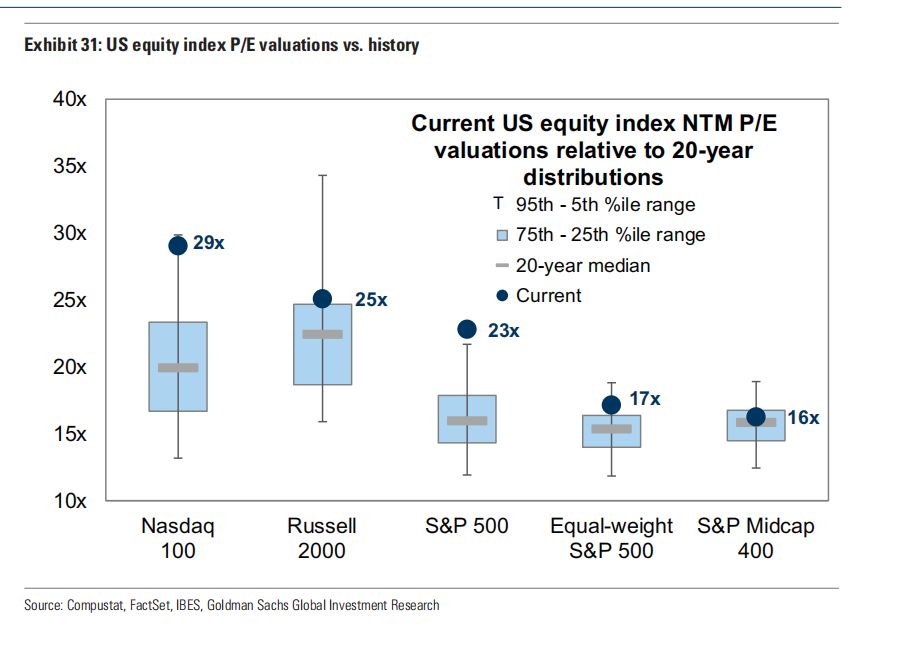

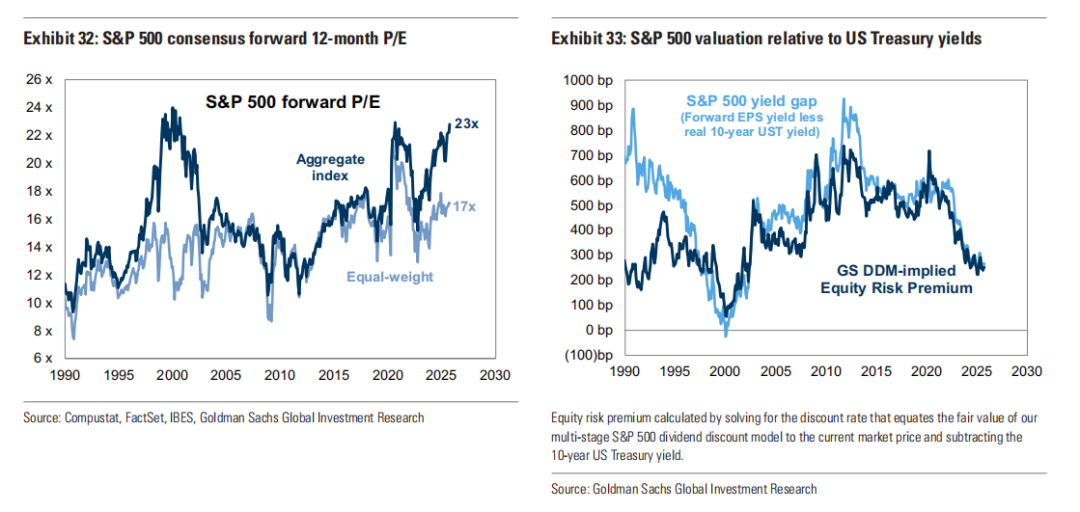

与利率一样,股票估值也在美联储决议前大幅变动。标普500指数远期市盈率已从年初的21.5倍升至目前的22.6倍。该估值扩张占标普500指数今年迄今14%的总回报的37%(5个百分点),而每股收益增长贡献了55%,股息贡献了8%。推动倍数上升的原因是,实际10年期美国国债收益率从年初的2.2%降至目前的1.7%,同时风险溢价小幅上升。

由于市场对美联储降息的定价现已与我们的预期相似,我们的利率策略师预计,长期债券收益率将在直至2026年底都维持在当前水平附近。我们的经济学家预计,美国实际经济增长将从近期低于趋势的水平加速,在2026年趋向趋势水平。如果国债收益率要大幅走低,市场可能需要对经济增长前景变得更加悲观,而在那种情况下,企业盈利的下行风险将超过利率下降为股市带来的好处。

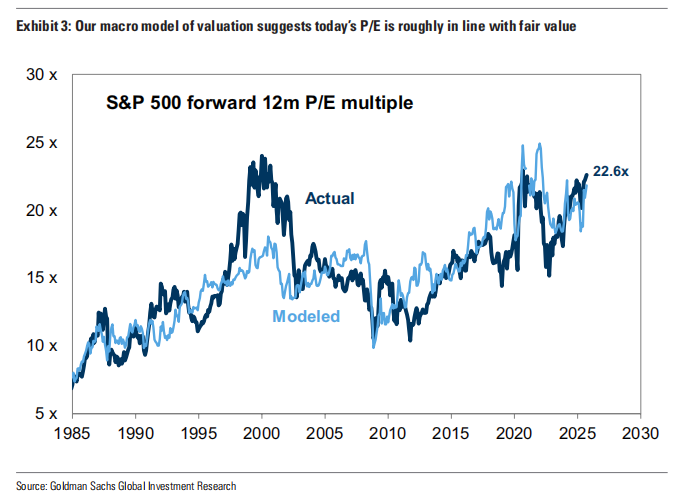

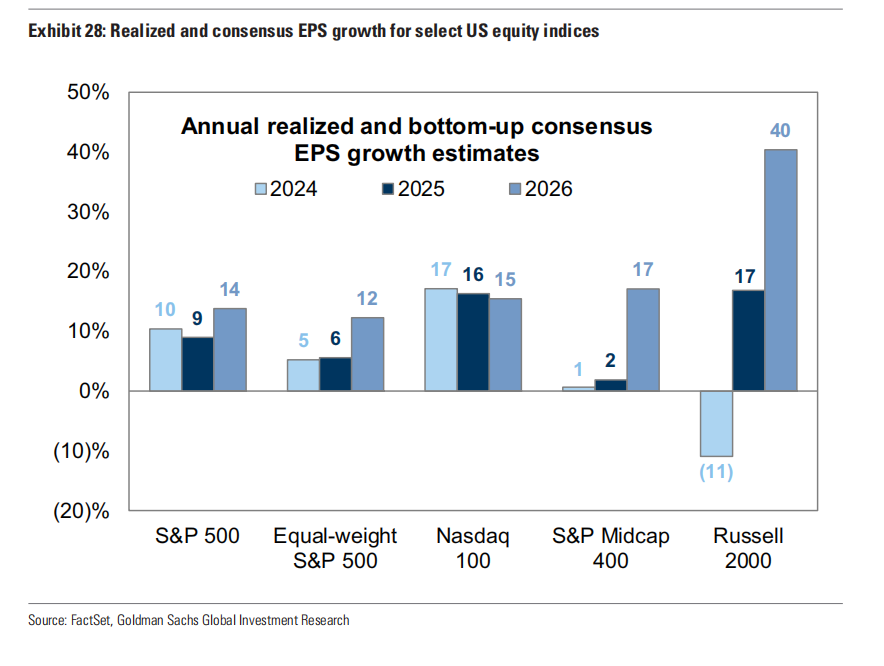

在长期利率相对稳定的情况下,盈利应仍是股市未来上行的主要驱动力。股票估值相对于历史水平偏高,但基于潜在的宏观经济和公司基本面背景来看,似乎接近公允价值。宽松的美联储政策以及经济在2026年的加速增长,应能使市场维持当前的估值倍数,从而让盈利增长来推动美股的持续上涨。我们预测2025年和2026年的每股收益增长率均为+7%。

我们将3个月标普500指数回报预测上调至+2%,6个月回报预测上调至+5%,12个月回报预测上调至+8%。以当前标普500指数价格计算,这些回报率对应的指数水平大致为6800点、7000点和7200点。

头寸状况,而非盈利或利率,是支撑股市近期上涨的最有力论据。尽管股价处于历史高位,但我们的股票投资者头寸情绪指标仍为-0.3。虽然该情绪指标的九个组成部分存在差异,但目前仅有一个成分偏离其12个月平均值超过一个标准差(CFTC净期货头寸,为-1.5)。

股市进一步上涨与美联储降息周期的历史模式相符。过去40年中,曾有8次美联储在维持利率不变6个月或更长时间后开启降息。其中一半情况经济随后陷入衰退。在另外四次经济持续增长的降息案例中,标普500指数取得了+8%的6个月中位数回报率和+15%的12个月中位数回报率。

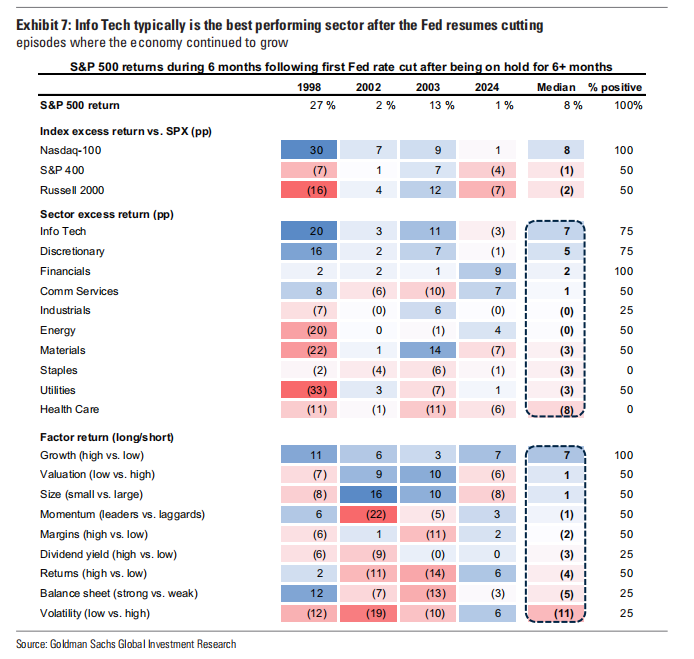

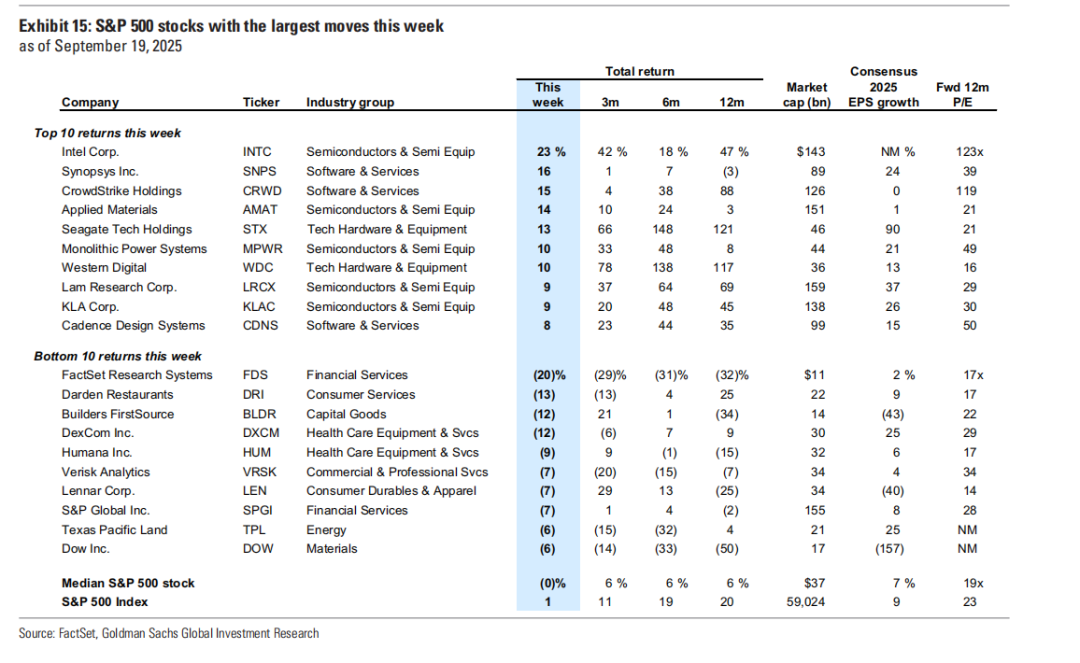

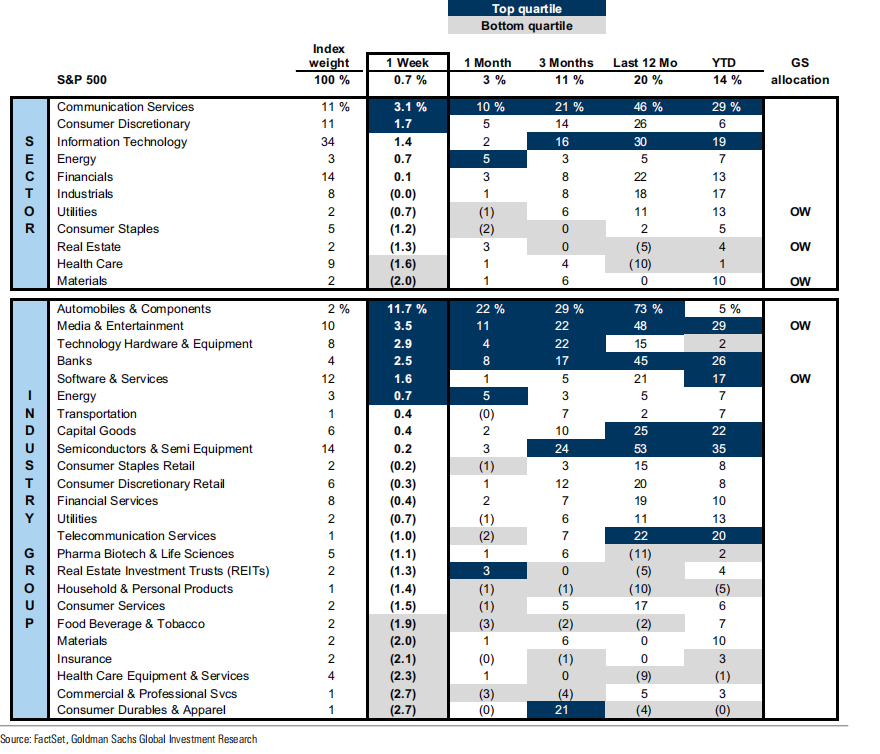

在各行业中,信息技术和非必需消费品板块在以往经济持续增长背景下美联储降息的时期表现最佳。在各因子中,高增长股票一直是表现最稳定的超赢类别,其次是高波动性和资产负债表疲弱的股票。

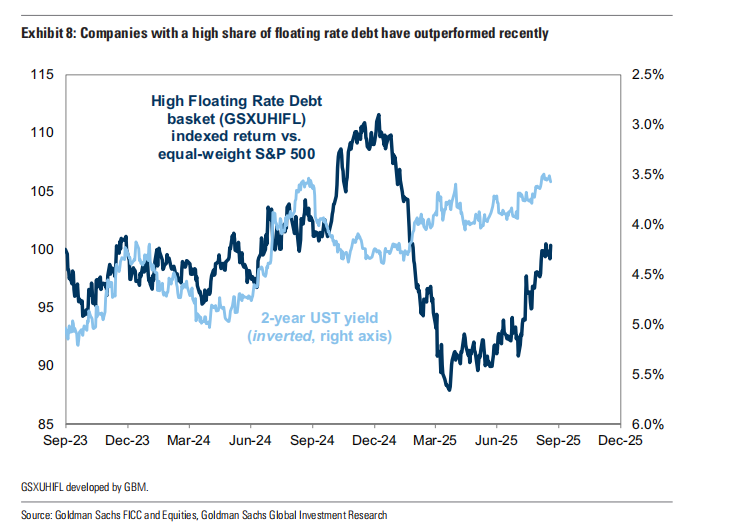

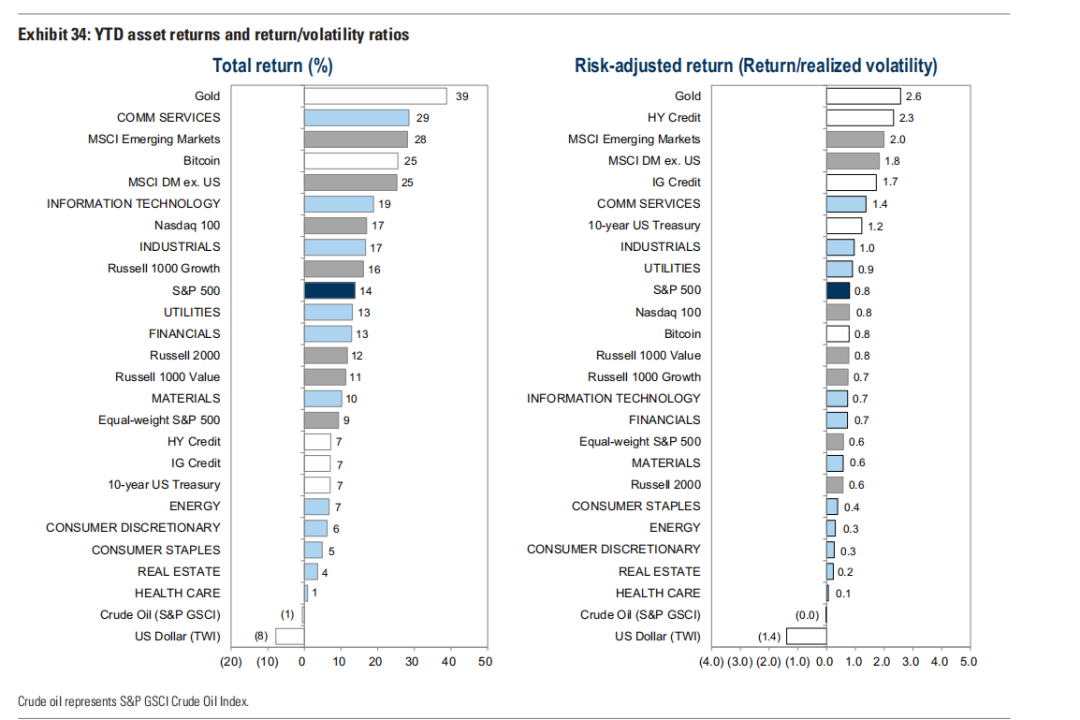

与弱资产负债表股票在降息周期中表现优异的历史模式一致,我们继续推荐持有高浮动利率债务的股票。自8月初以来,高浮动利率债务股票篮子已上涨12%,而标普500等权重指数上涨3%。总体而言,由于市场对美联储的预期现已与我们经济学家的预测一致,利率敏感型股票交易的吸引力有所下降。然而,该配对交易目前仍比2024年末的水平低4%,而当时的2年期美国国债收益率与当前水平相似。此外,除了大多数股票因长期利率下降而获得的估值提升外,这些公司还会从短期利率下降中获得切实的盈利益处。我们估计,债务成本每下降100个基点,将使这些公司的盈利提升略高于5%。这些股票也应会从"One Big Beautiful Bill"财政方案中立法规定的利息抵扣增加中受益。

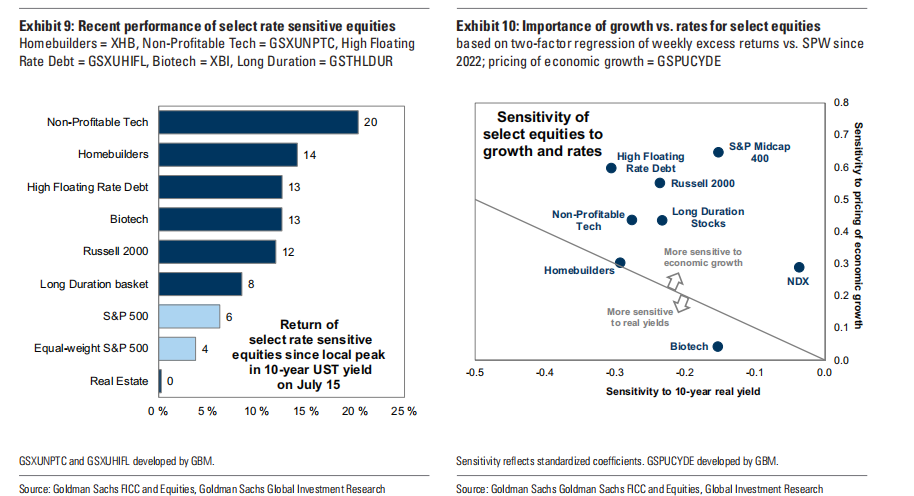

然而,部分利率敏感型股票近期的优异表现未来可能会减弱。自7月15日10年期美国国债收益率达到局部峰值以来,各类利率敏感型股票均大幅上涨。例如,罗素2000指数在过去两个月上涨了12%,房屋建筑商股票上涨了14%,高盛非盈利科技股篮子上涨了20%。但是,这些股票群体大多对长期利率敏感,而长期利率在近期大幅下降的可能性不大。

在近期表现优异的利率敏感型股票中,我们短期内更倾向于持有预计将受益于我们预测的2026年经济重新加速的股票。大多数利率敏感的股票板块同样对经济增长前景敏感。在这些股票中,我们更倾向于持有像中小盘股这样的股票,它们通常对经济更敏感,而非生物科技和房屋建筑商等板块,后者近年来对经济增长和利率的敏感度大致相当。

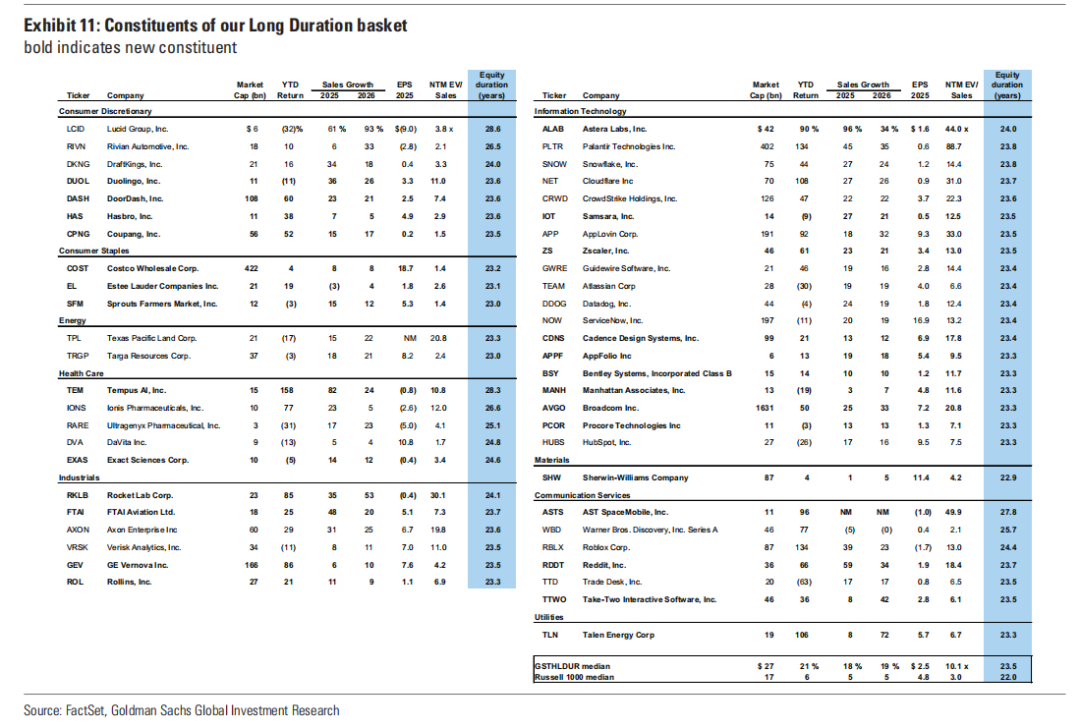

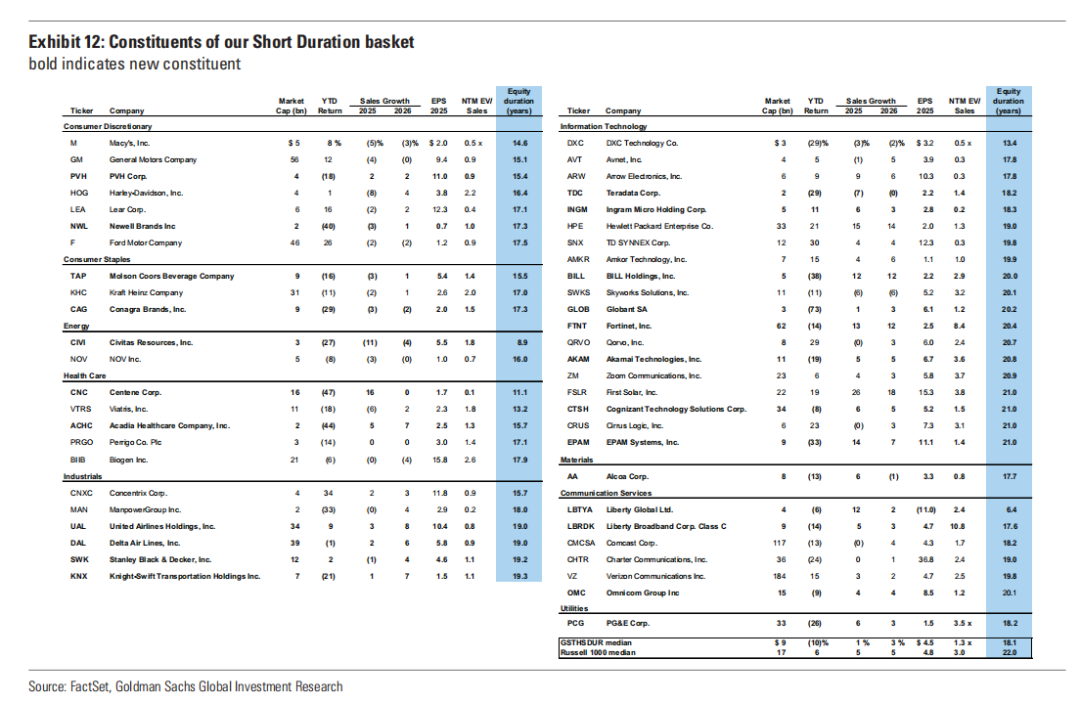

我们在本报告中对行业中性长久期和短久期投资组合进行了再平衡。我们估算了罗素1000指数中每只成分股(不包括金融和房地产行业)的加权平均现金流分布。隐含股权久期较长的股票,其预期现金流更多地集中在未来。我们的长久期和短久期投资组合相对于罗素1000指数是行业中性的。长久期投资篮子中的股票中位数交易的明年企业价值/销售额倍数为10倍,而短久期投资篮子中的股票中位数该估值倍数为1倍。

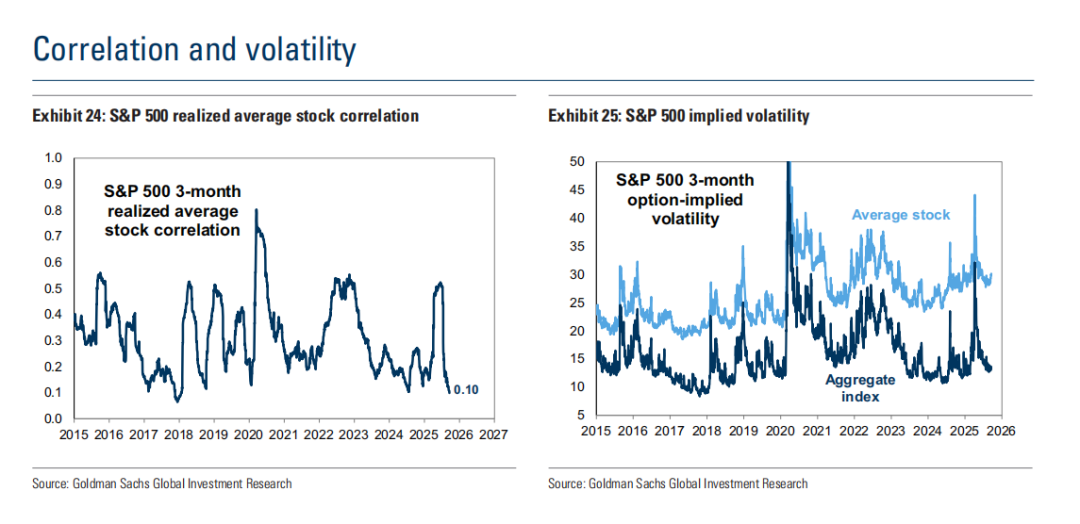

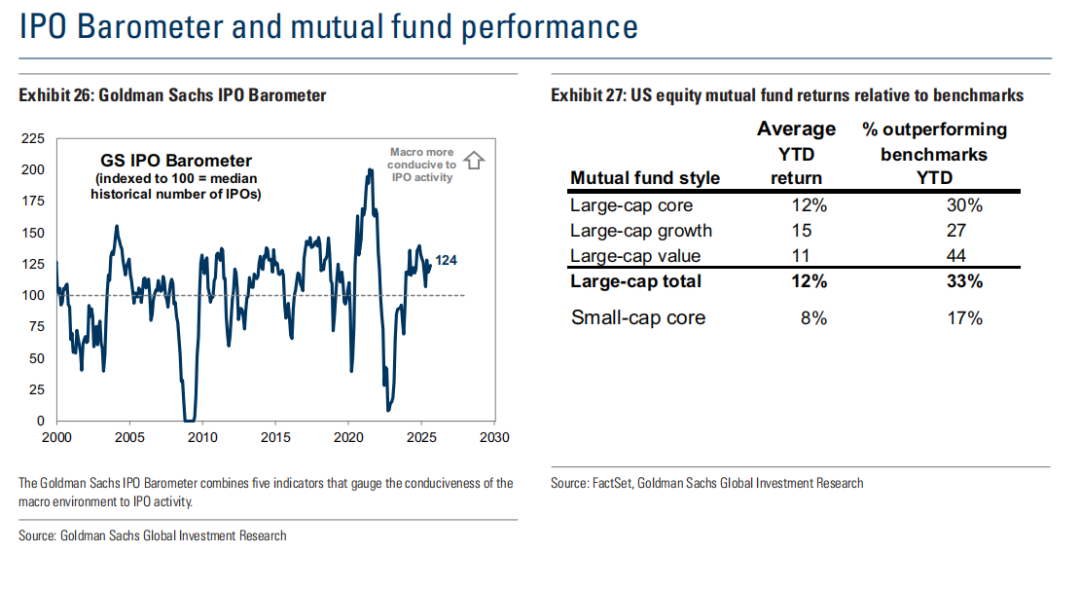

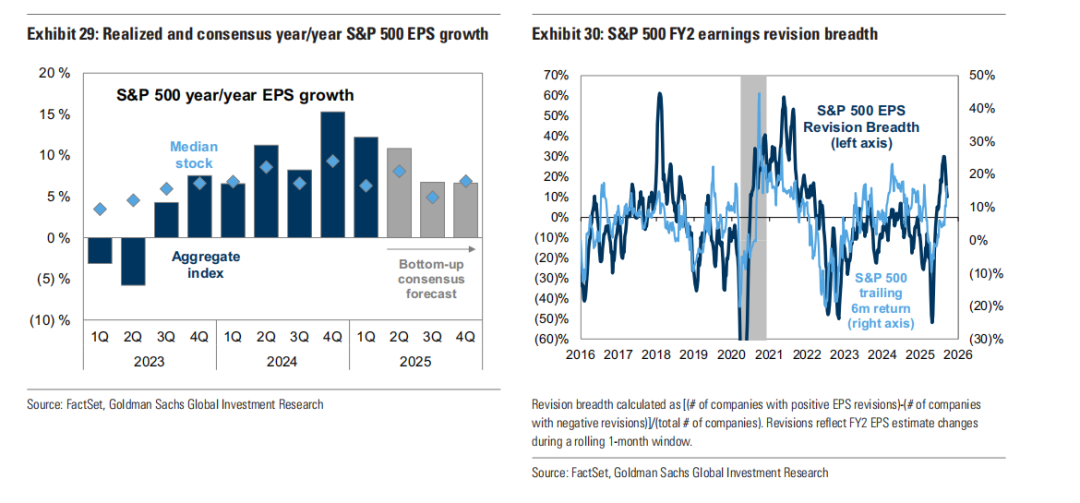

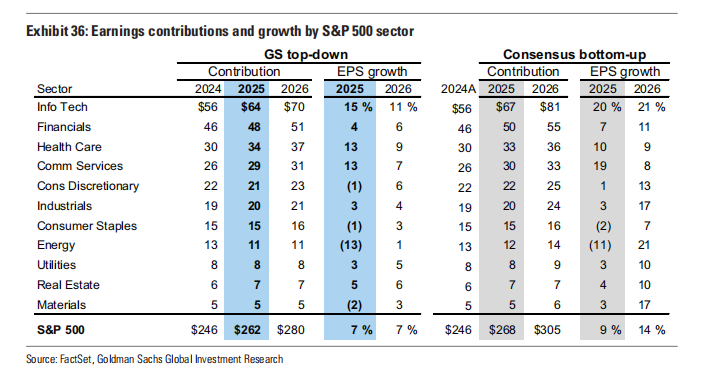

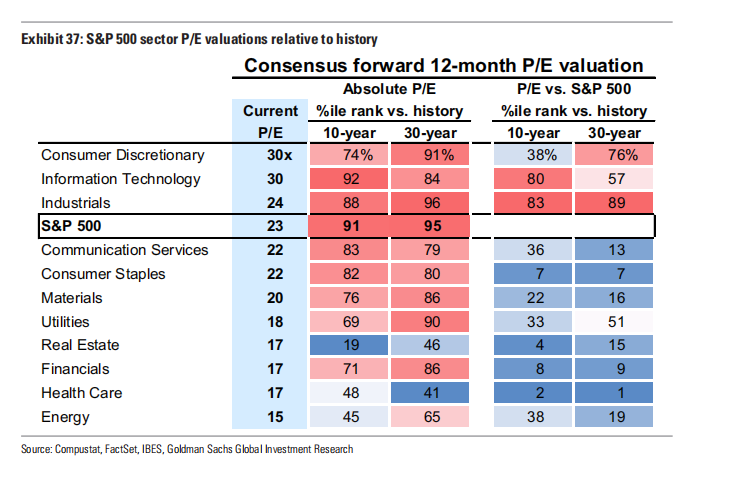

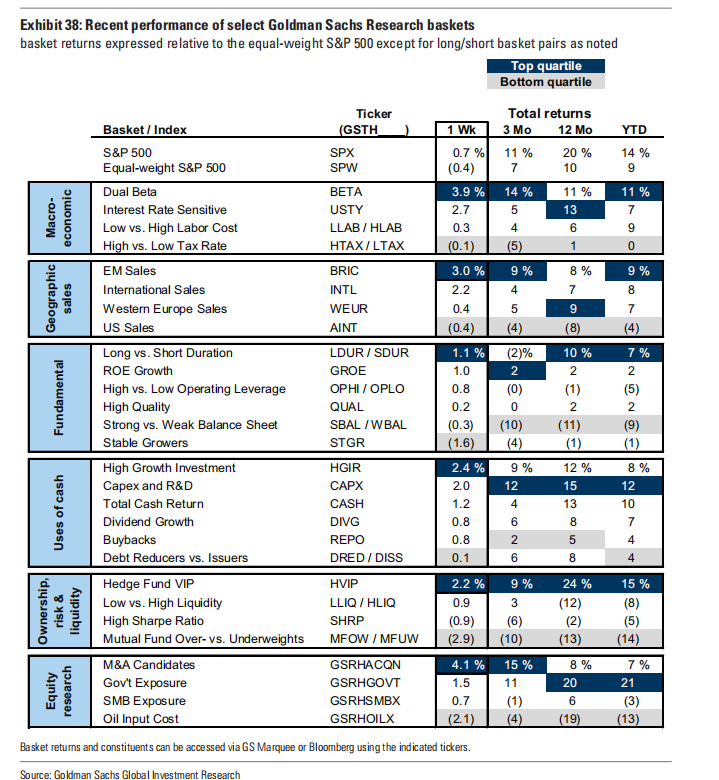

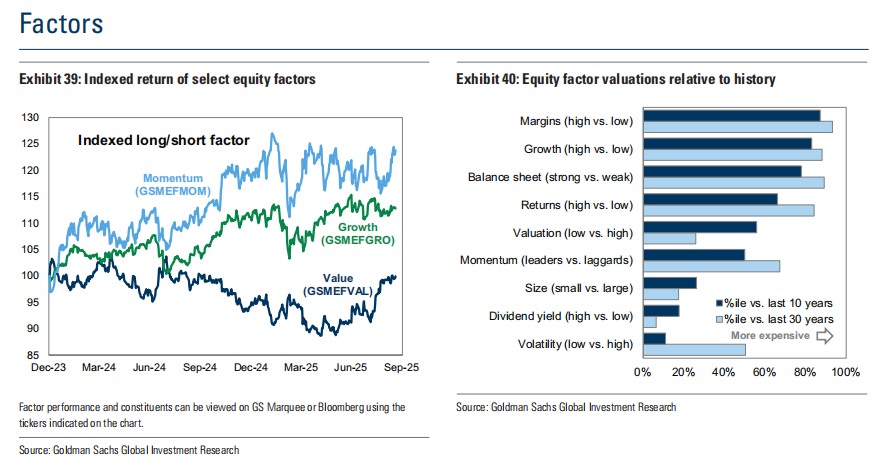

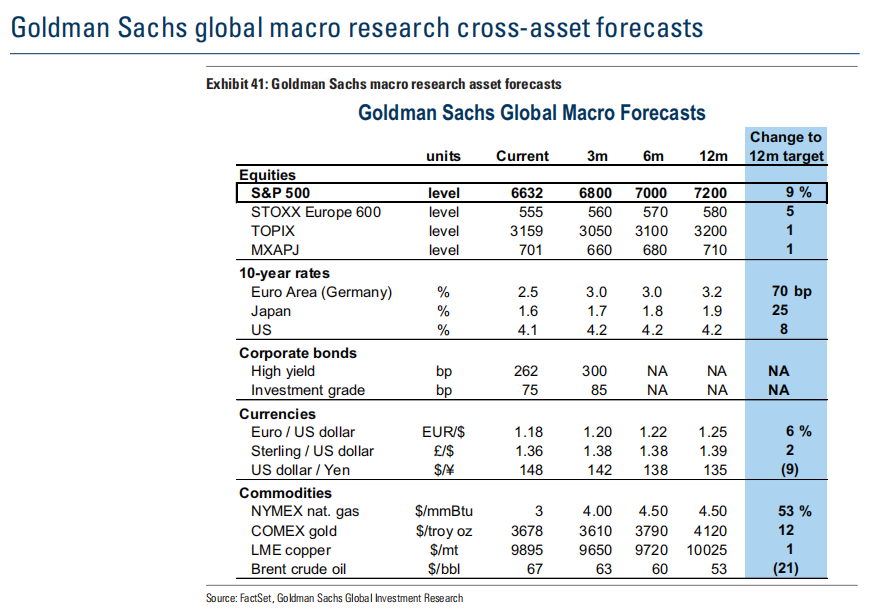

相关图表和预测如下:

精彩评论