我没有关注过 $黑莓(BB)$ 这只股票,也没有使用过这家公司的产品。朋友说他持有的BlackBerry要翻倍了,建议我去关注一下这家公司,我就来看看,什么神仙公司让我朋友今年账户翻倍 [暗中观察]。

BlackBerry Limited前身为Research In Motion(RIM),1984年创立于加拿大,以无线数据与寻呼技术起家,1999年推出带QWERTY键盘的BlackBerry寻呼机,2002年发布首款智能手机,凭借“推入式”邮件、安全加密、实体键盘和长效续航迅速风靡北美政商两界,2010年在美国智能手机市占率一度逼近50%。

然而,iPhone与Android的触屏生态崛起令BlackBerry硬件销量骤降,2016年公司宣布退出手机制造,将品牌授权给TCL等合作方,并于2022年终止对BlackBerry 10系统的支持,标志其正式告别终端市场。难怪我们都不熟悉这家公司,我身边的朋友基本上就没有见到谁使用BlackBerry的手机。[笑哭]

转型后,BlackBerry聚焦“安全软件+嵌入式系统”两大主轴:

1. 网络安全:提供Unified Endpoint Management(UEM)、BlackBerry Dynamics安全容器、SecuSUITE加密语音、AtHoc关键事件管理、AI威胁检测与响应等平台,服务于政府、金融、医疗等高合规场景。这个跟我这种小市民没有多大的关联,难怪我不知道。 [捂脸]

2. 物联网与汽车嵌入式:旗下QNX实时操作系统、QNX Hypervisor、QNX Sound及BlackBerry IVY车端数据平台已嵌入超过2亿辆汽车,用于数字座舱、ADAS、自动驾驶与车队远程信息处理,客户涵盖全球一线主机厂与Tier-1供应商。这个也跟我没有几毛钱的关系。[你懂的]

此外,他们公司仍通过专利授权获取持续收入,2024财年总营收8.53亿美元,其中网络安全约3.78亿美元,IoT约2.15亿美元,全球员工约2,600人,规模不怎么大的样子。

看到他们前几天刚发布了最新财报,那就顺便读一读吧。[吃瓜]

BlackBerry这个季度的营收大约1.3亿美元, 击败预期,同比有一个+2.7 %的增长。

这个季度BlackBerry调整后每股收益 EPS为0.04 美元,超过了2025Q3为0.02美元,从个股页面的这个季度对比图看,他们的EPS表现是非常强劲的。

利润方面,连续第二个季度实现 GAAP 盈利,营业利润与现金流双双转正,验证“轻资产+高毛利”转型完成。毛利率提升主要得益于高毛利的 QNX 与 Licensing 占比提高,以及 Secure Communications 客户结构优化。

现金流方面也是非常优秀的表现,2025 年 5 月董事会批准新回购计划,上半财年已执行 30 M 中的 20 M。无债务到期直至 2029 年,财务弹性充足,为 QNX 领域“补强式”并购预留弹药.

这份财报展示了一些运营亮点,例如Royalty Backlog(未来待确认版税)≈ 865 M,连续 3 年攀升,保证 3–4 年收入能见度。

还有汽车与通用嵌入式(GEM)各贡献约 50 % 新签 pipeline;本季度再获 ADAS、数字座舱及机器人领域设计胜利(design-win)。

以及与 NVIDIA 联合发布 DRIVE AGX Thor 开发套件,内置 QNX OS for Safety 8.0,锁定 L4/L3 自动驾驶软件平台。

BlackBerry继续聚焦政府/大型企业高合规场景,减少低利润商业合同,导致收入小幅下滑但利润率抬升。BlackBerry UEM 成为首个同时通过 BSI 认证、支持 Apple Indigo 与 Samsung Knox 的 MDM 厂商AtHoc 连续 12 个月 DBNRR >100 %,美国联邦政府市占率第一。

这么看来,简直就是高纯利“现金牛”业务,无需大额研发/销售投入。他们宣称将持续挖掘 4G/5G、车载通信、IoT 等增量授权场景,预计全年收入 ≈ 24 M。

我觉得,如果真的想要进场,我可以留意一下这些关注点:

从下面这个综合收入 & 利润趋势来看,BlackBerry的盈利拐点已出现,连续两季 GAAP 净盈利,现金流转正,验证“轻资产+高毛利”模型。

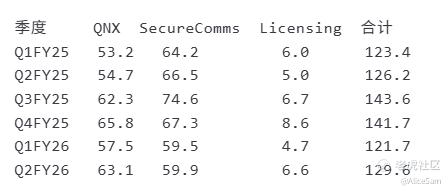

从他们的各大分部门收入来看,QNX 是核心增长引擎,15 % 同比收入增长 + 32 % EBITDA Margin,Backlog 创纪录;自动驾驶、域控制器、软件平台化趋势带来 5–7 年高可见度。

Secure Communications 稳定现金牛:ARR 213 M,93 % 留存率,政府/军工客户粘性极高,利润率修复至 16 %。

Licensing 纯利贡献:85 % EBITDA Margin,几乎无 CAPEX,为集团提供 20 M+ 年现金。

资本回报启动:30 M 回购计划已执行 2/3,未来优先“有机增长 > 回购 > 并购”,并维持净现金 >350 M。

风险:汽车半导体短缺、OEM 项目推迟;Secure Comms 市场竞争加剧;专利授权诉讼不确定性。

他们管理层信号非常明确,维持全年收入中位增速 6–8 %,利润增速远高于收入,继续扩大 EBITDA Margin。若 QNX 平台大单(域控制器、自动驾驶软件栈)提前落地,存在 upside;反之,汽车 OEM 项目推迟则为下行风险。这样的BlackBerry,要不要进场?[财迷]

[比心]愿大家2025顺顺利利,积极向上,赚多多钱 !好好生活,一路生花![比心]

[爱心]祝我如意,祝我们都如意![爱心]

精彩评论