9月26日,WSJ爆料 $艺电(EA)$ 正与私募股权巨头Silver Lake、沙特公共投资基金(PIF)和特朗普的女婿Jared Kushner的Affinity Partners谈判私有化,估值约500亿美元, $摩根大通(JPM)$ 提供超200亿美元债务融资。 消息一出,EA股价飙升15%至193美元历史高点,市值逼近480亿美元。这笔交易若成,将创下杠杆收购(LBO)历史新高,对EA股票持有者来说,既是机遇也是考验。目前交易仍处高级谈判阶段,但接近敲定。

EA作为全球顶级游戏发行商,旗下拥有《FIFA》(现《EA Sports FC》)、《Madden NFL》、《The Sims》和《Battlefield》等王牌IP,年营收超70亿美元。但近年行业低谷(2023-2024年大裁员潮)导致增长放缓,收入停滞于直播服务模式。

此邀约目的在于让EA摆脱公众市场季度压力,转向长期战略投资,尤其在Gen Z玩家偏好转向和AI开发门槛降低的背景下。交易预计下周公布,若接受,将重塑游戏业格局。

交易详析

交易方面,邀约方的领衔者Silver Lake是科技投资方面专家,曾主导Dell私有化;PIF作为土豪沙特主权基金,视游戏为“软实力”扩展,可能瞄准《EA Sports FC》以重获FIFA授权,助力2034年世界杯。类似其足球和影视投资;Affinity则是美国总统特朗普的女婿的公司,因此也为交易带来地缘政治色彩。

LBO的特点是卖方借债融资,EA资产作为抵押,完成后债务转入公司账上。

优势是,私有化后,EA可专注IP创新,如投资新《The Sims 5》或单人游戏,应对InZOI等竞争者。 摆脱华尔街短期主义,有助于Gen Z市场渗透。同时也可以开发AI时代的作品。而类似微软收购Activision,这种私有化加速游戏并购潮,利好Sony、Ubisoft等。

风险方面,200亿美元杠杆在高利率环境下(当前基准利率约4-5%)可能挤压现金流,导致裁员或资产剥离。此外,沙特参与或引发美国反垄断审查、道德争议(如“sportswashing”),等等。

估值分析

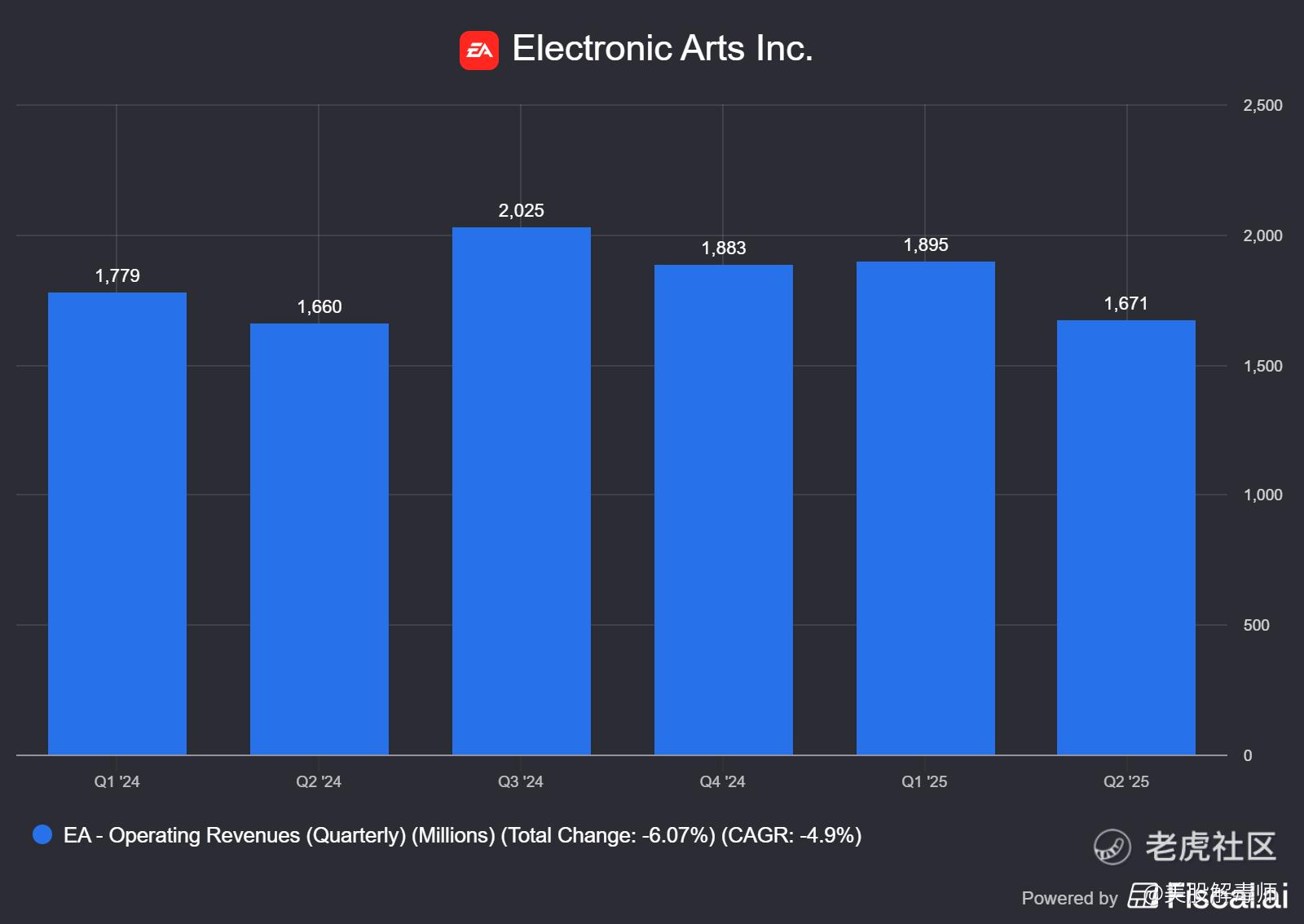

EA当前市值约480亿美元,基于FY2025数据(营收74亿美元,lirun 10.4亿美元)。

从调整后收益视角:市场共识的FY2026调整后EPS 8.32美元,500亿美元的收购价值对应24x P/E,对标Activision(微软收购时约25x P/E)不算离谱,考虑直播服务(占72%营收)稳定现金流。 但调整后指标排除股票补偿(最近季度1.52亿美元,占经营收入1/3),乐观化盈利。

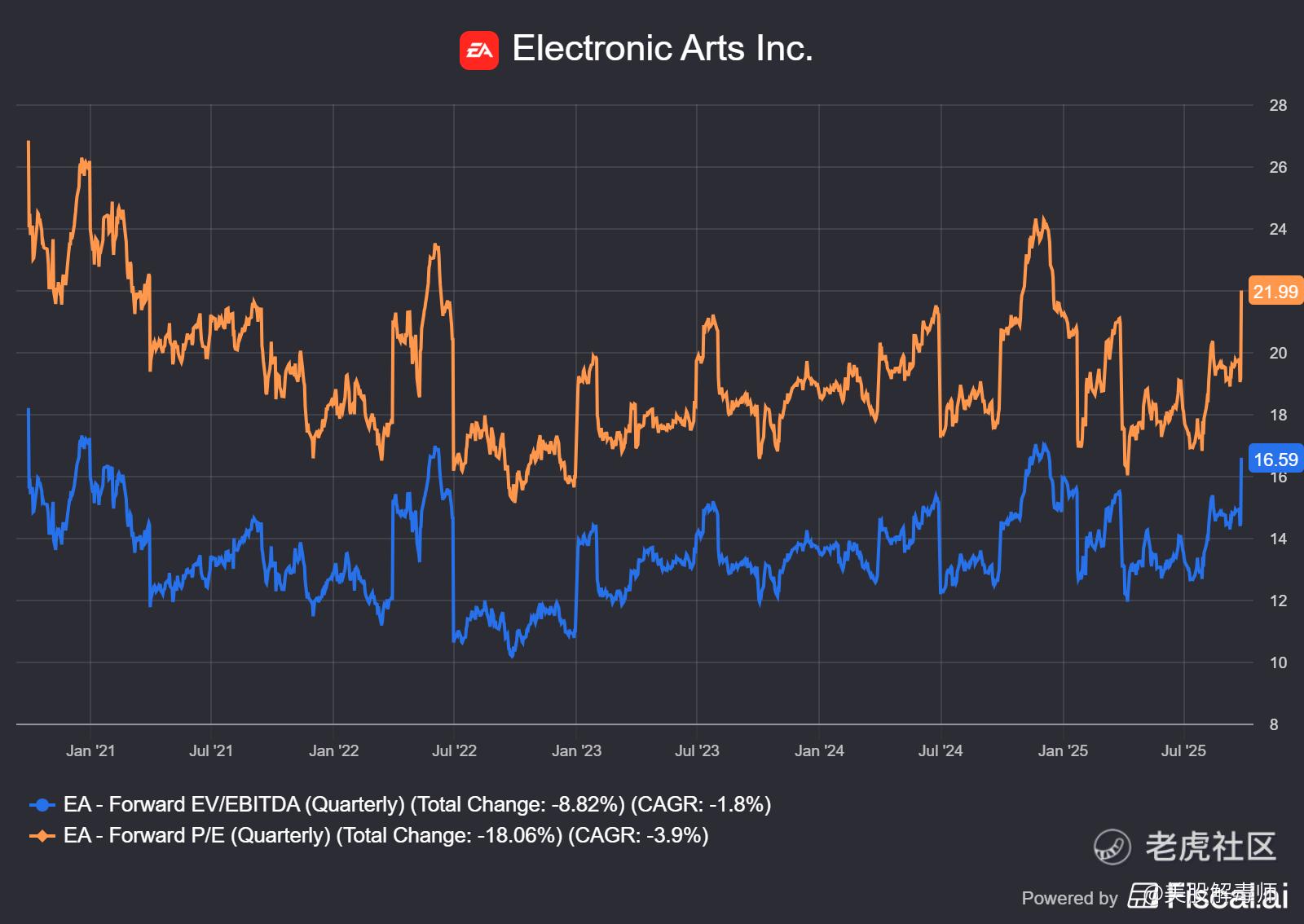

从GAAP收益视角来看:当前GAAP EPS稳定在3-4美元/股,十年未大幅增长(排除2020年税收优惠)。500亿美元对应近50x P/E,远高于行业中位15-20x,显示过高。

从增长上看:EA的IP价值高(体育游戏垄断),但收入停滞(2023年后持平),Gen Z转向Fortnite等加剧风险。AI降低开发门槛,中小工作室竞争加剧,或侵蚀EA护城河。

从现金方面来看,DCF模型下合理估值400-450亿美元;债务融资推高成本,若利率上行,买家回报率降至低个位数。 所以PIF战略投资而非纯财务,可能容忍高估值。

所以总体上来看,估值偏富,更适合长期持有者,而短期来看,收购大约每股约199美元,较报道前170美元溢价17%,但是9月25日收盘的193美元来看,收益率仅为3%,短期如果有机会达成协议,会有类似不错的套利机会。但若失败,股价或回落至160美元,类似今年低点115美元。

精彩评论