还得是高盛步子迈得大......

高盛在最新报告中大幅上调SMIC目标价,A股208,距离周五收盘仍有近60%的涨幅。高盛指出,由于国产手机芯片和AI算力卡的带动,SMIC将迎来业绩大爆发。

报告内容如下:

随着10月新一轮国补资金陆续下达,2025年下半年中国消费电子/智能手机需求保持稳定,未出现显著回调。尽管消费电子/智能手机贡献SMIC高达66%的收入,但我们对其中长期订单增长持乐观态度,这主要得益于其下游客户市场份额提升,以及AI功能加速部署带动的电子设备半导体含量升级。维持对其的"买入"评级。

10月国家补贴持续投放。作为2025年3000亿元全国补贴计划的一部分,中国已投放三轮资金用于支持智能手机、消费电子、家电、汽车等消费。最后一轮690亿元资金将于10月下达,这将持续支撑2025年第四季度的终端消费需求。尽管国家补贴已将部分需求前置至上半年,但下半年整体需求轨迹平稳,并未显示显著下滑。因此,我们预计,在智能手机/消费电子终端需求趋稳以及本土无晶圆厂客户因市场份额增长而带来需求增加的推动下,SMIC将维持较高的产能利用率。

中长期来看,我们预计AI功能在消费设备中的整合度不断提高,将持续推升半导体用量,升级需求不仅限于处理器和GPU,还包括连接(WiFi/蓝牙)、电源管理芯片(PMIC)、传感器(CIS)、内存控制器等,这将支撑SMIC的持续扩张。

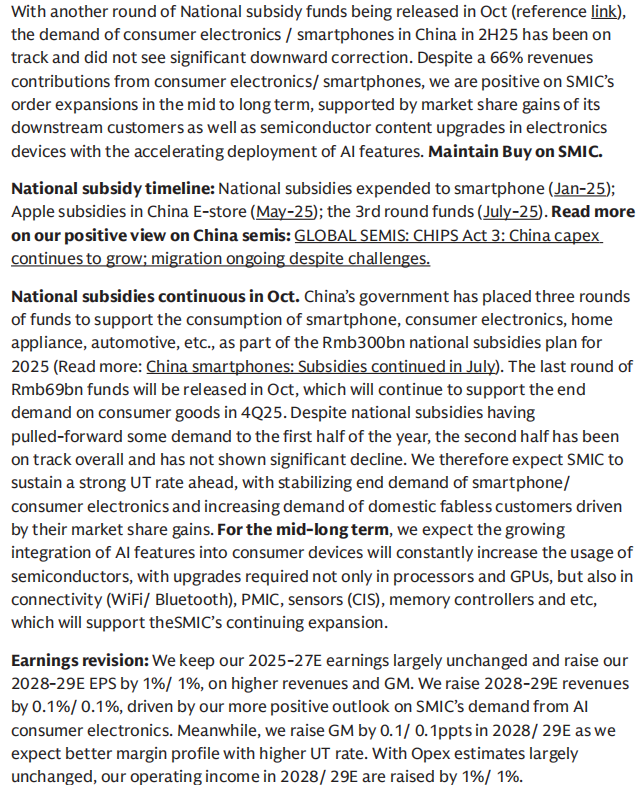

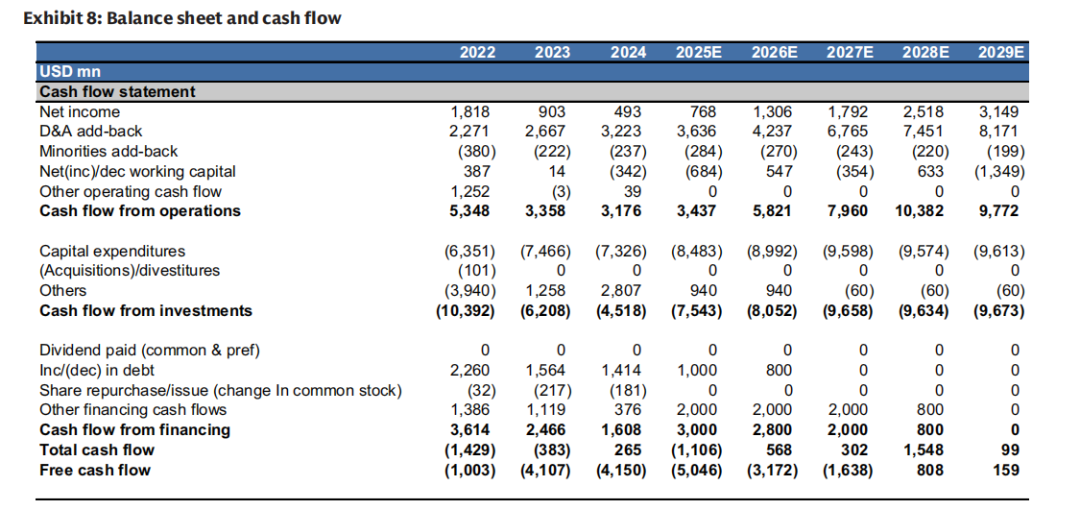

盈利预测调整:我们基本维持2025-2027年盈利预测不变,并将2028-2029年每股收益预测上调1%/1%,主要基于更高的收入和毛利率预期。由于对AI消费电子带动的SMIC需求前景更为乐观,我们将2028-2029年收入预测上调0.1%/0.1%。同时,随着产能利用率提升带来更好的利润结构,我们将2028/2029年毛利率预测上调0.1/0.1个百分点。在运营开支预测基本不变的假设下,我们将2028/2029年营业利润预测上调1%/1%。

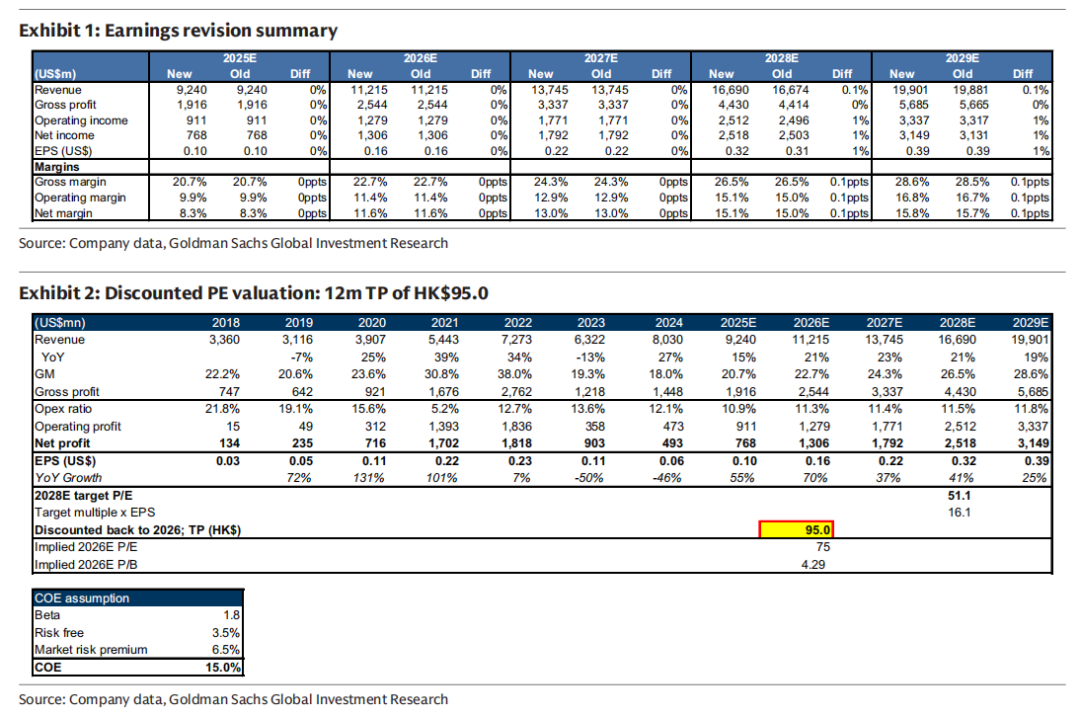

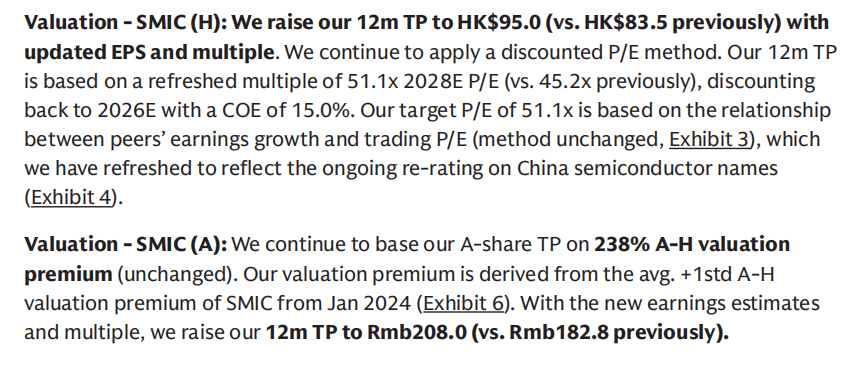

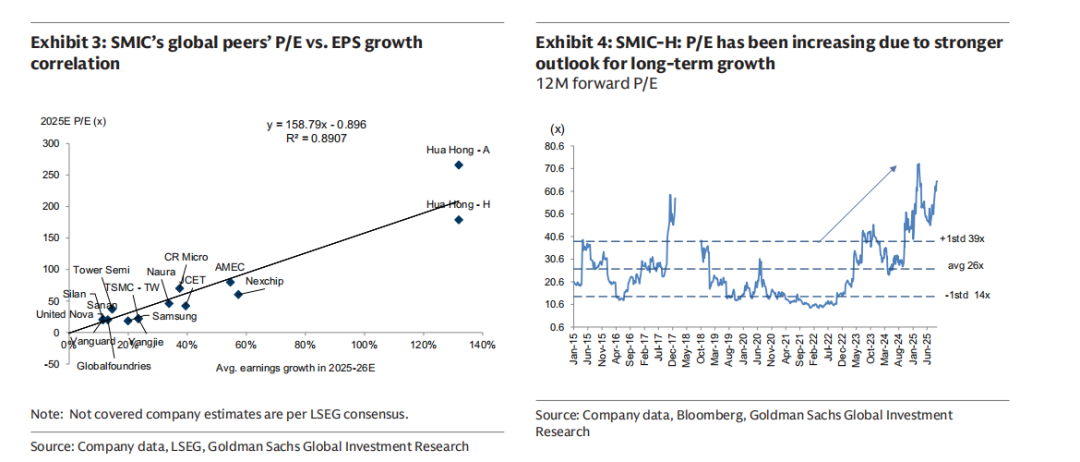

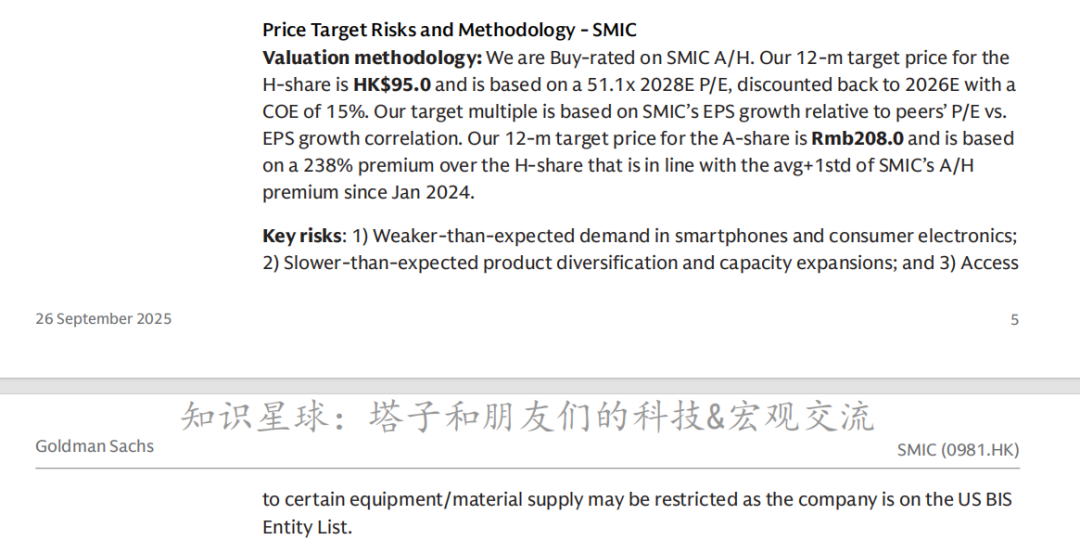

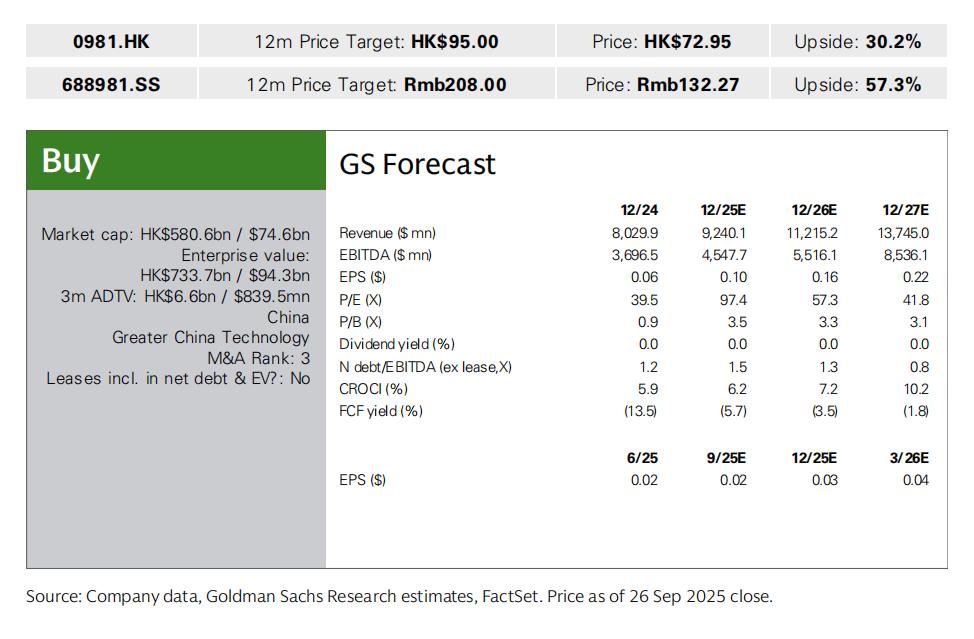

估值 - SMIC(H股):我们将12个月目标股价上调至95.0港元(此前为83.5港元),并相应更新了每股收益和估值倍数。我们继续采用折现市盈率法。我们的12个月目标价基于更新后的2028年预期市盈率51.1倍(此前为45.2倍),以15.0%的股权成本折现至2026年。我们的目标市盈率51.1倍是基于同业公司的盈利增长与交易市盈率之间的关系(方法不变,见图表3),并已更新以反映中国半导体公司正在进行的估值重估(见图表4)。

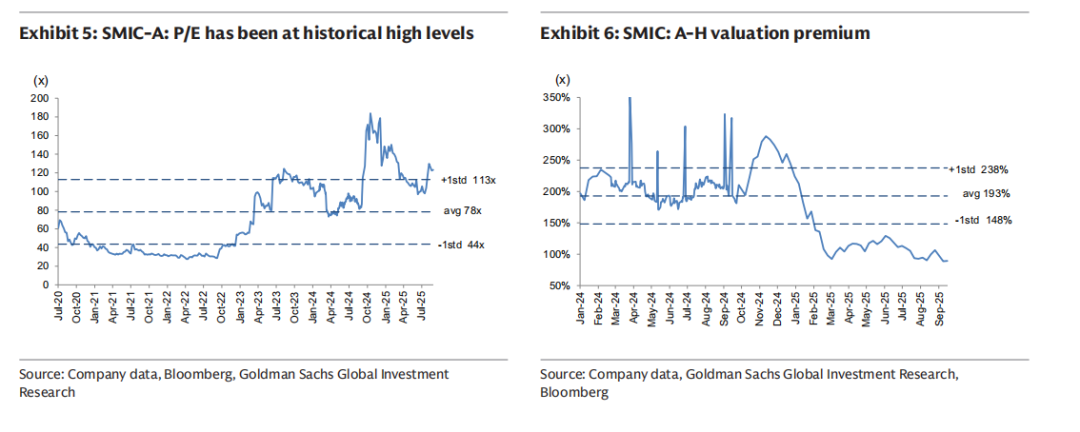

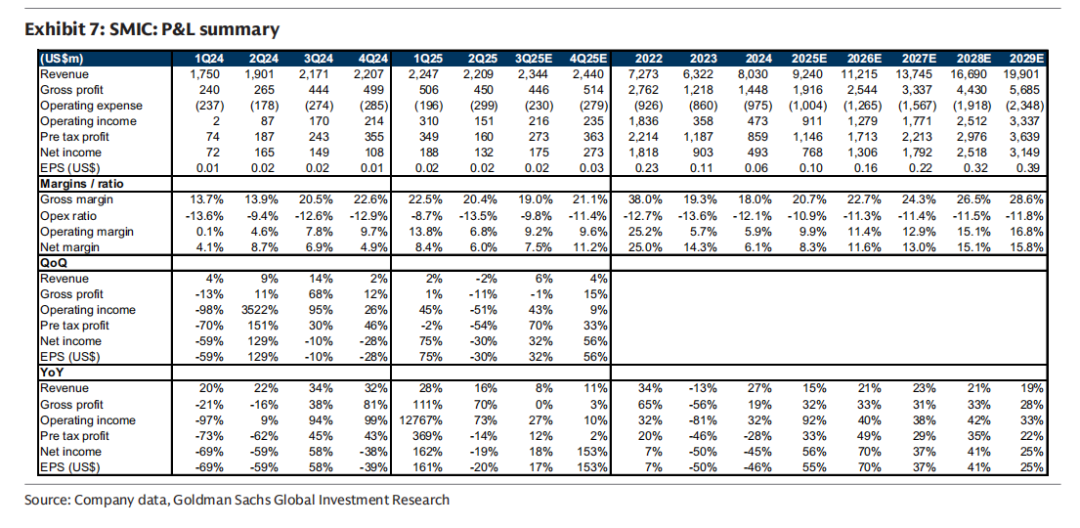

估值 - SMIC(A股):我们继续基于238%的A-H股估值溢价(不变)来确定A股目标价。该估值溢价源自2024年1月以来SMIC的A-H股平均溢价+1个标准差(见图表6)。根据新的盈利预测和估值倍数,我们将12个月目标股价上调至208.0元人民币(此前为182.8元人民币)。

精彩评论