点击上面图片关注我

当前市场与投资背景

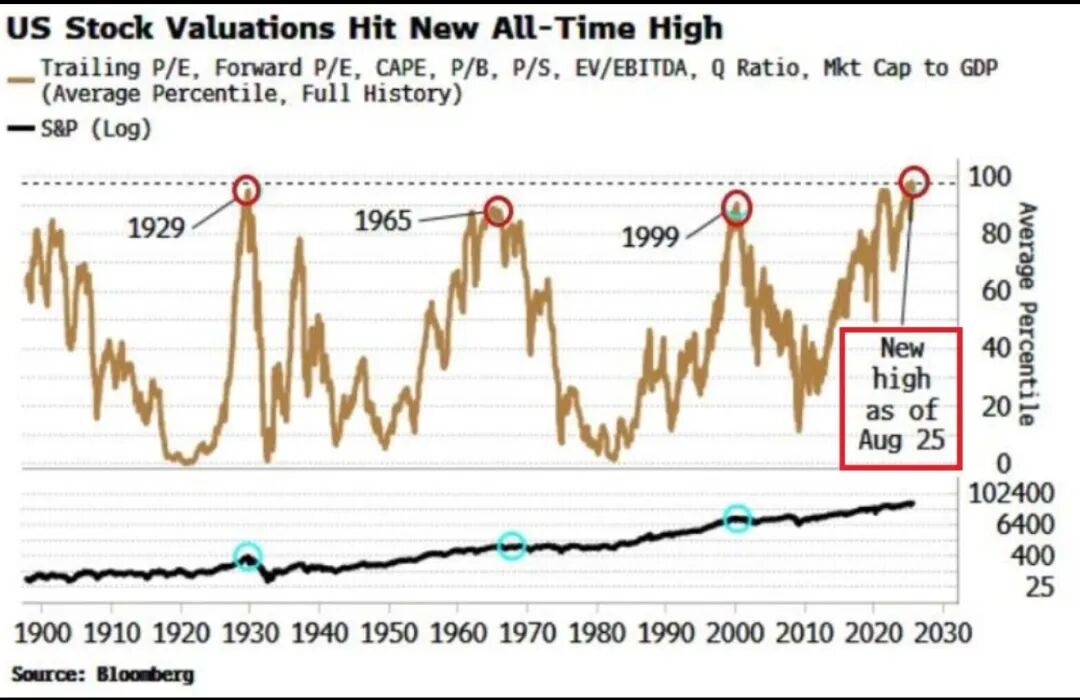

最近的美股市场充满了复杂的信号。一方面,人工智能、芯片和互联网龙头带动大盘不断冲高,纳斯达克的市盈率已经攀升到过去十年高点水平,很多明星股的估值接近甚至超过2000年互联网泡沫时的区间。另一方面,宏观经济的不确定性仍在累积,通胀虽然有所回落,但远没有完全消除,美联储的降息节奏依然不确定。企业盈利和就业数据表现不一,说明经济进入了一个微妙的过渡期。在这样的市场环境下,继续追逐高估值的成长股风险极大,哪怕是好公司,如果买入的价格过高,也可能需要花费多年时间才能靠盈利和分红弥补估值溢价。

下图:综合估值指标显示标普估值已经超越1929年的历史高点

对于普通投资者来说,更现实的选择是关注防御型资产和收益型投资工具,把握稳定的现金流。Fidus Investment(纳斯达克代码:FDUS)就是这样一只具有代表性的业务发展公司(BDC),它为中小企业提供融资,核心投资方向是第一留置权债务,风险相对可控,同时为投资者带来接近11%的股息收益率。在市场高估的背景下,这类资产的吸引力就显得尤为突出。

下图:FDUS的年化分红率11%

公司定位与业务模式

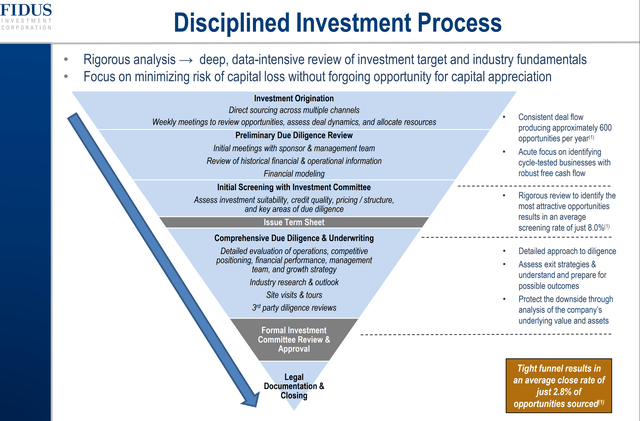

FDUS的定位非常清晰,它专注于美国中低端市场的融资领域,服务对象是年收入在一千万到一点五亿美元之间的企业。这一市场规模不大不小,大型BDC巨头往往不愿意进入,留下了许多机会。FDUS通过投资第一留置权债务为主的产品,既能获得稳定的利息收入,又能在某些项目中通过股权投资获得额外的资本增值。目前公司在92家投资组合公司中投入了大约11亿美元,其中73%为第一留置权债务,10%为第二留置权债务,股权和次级债务分别占8%和9.5%。这种组合结构意味着FDUS大部分资金都放在相对安全的位置,同时又保留了少量的股权上行空间。管理层每年评估大约600个投资机会,但最终只有不到3%会被选中,这种严格筛选保证了整体资产质量。

下图:FDUS通常只有 2.8% 的机会在经过严格的筛选过程后从发起阶段到最终成交。

稳定的业绩与高额分红

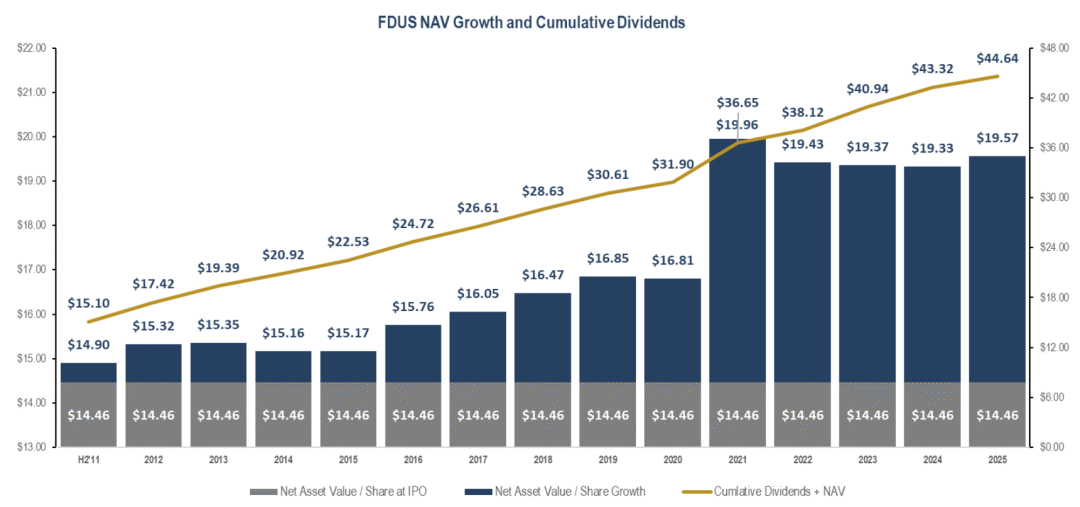

FDUS在过去几年展现了非常稳定的经营成果。以2025年第二季度为例,公司调整后的每股净投资收益为0.57美元,足够覆盖0.43美元的季度基础股息,覆盖率达到132%。不仅如此,公司还宣布了0.14美元的特别股息,这得益于账面上每股1.39美元的溢出收入作为缓冲。这种分红结构非常稳健,基础股息的覆盖率远高于行业平均水平,特别股息则给投资者带来额外的惊喜。从长远来看,FDUS自2011年以来通过每股净资产和累计股息的增长,已经为股东创造了近三倍的价值。其派息模式既保证了稳定性,又兼顾了灵活性,使投资者可以在高波动市场中获得可预测的现金流。

图:自 2011 年上半年以来,FDUS 通过资产净值/股增长和累计股息(从 15.10 美元增加到 44.64 美元)为股东带来了近 3 倍的价值

资产负债表与风险控制

在资产负债表方面,FDUS展现出了强大的防御性。公司的法定债务权益比仅为0.5倍,远低于监管允许的2.0倍上限,总杠杆水平也只有0.8倍,这在BDC行业中属于非常保守的水平。同时,FDUS的债务结构以固定利率为主,平均成本仅4.7%到4.8%,而投资组合的加权平均收益率达到13.1%。这种息差优势保证了公司的盈利能力。再加上手头9100万美元的现金和1.4亿美元的循环信贷额度,公司流动性充裕,完全有能力应对经济波动和潜在违约。值得注意的是,FDUS投资组合中的非应计项目占比不到1%,是行业内最低水平之一,说明整体风险可控。

防御性价值与市场环境的结合

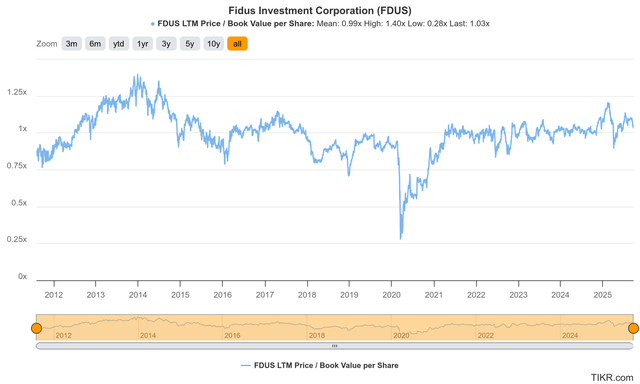

在当前大盘高估的市场环境下,投资者最担心的就是估值泡沫破裂带来的剧烈回调。对于高估值的成长股,股价下跌往往会吞噬未来几年甚至十年的盈利增速。而FDUS这种以高分红和稳定债务收益为主的资产则完全不同。它的股价波动不大,真正的吸引力在于每年接近11%的股息回报。即便未来市场整体出现调整,只要FDUS的基础资产质量稳定,它依然能通过分红为投资者提供正现金流。更重要的是,公司的估值并不算离谱,当前股价比每股净资产溢价6%,远低于今年早些时候的峰值水平,也低于ARCC等龙头BDC的估值溢价。这意味着投资者买入FDUS并不是在接盘高估值,而是以合理的价格锁定稳定收益。

下图:FDUS 估值合理,它目前的交易价格比资产净值小幅溢价 3%

潜在风险与应对思路

当然,任何投资都不是完全无风险的。对于FDUS来说,首先要注意的是它对外部融资的依赖。由于BDC必须把大部分收益分红,内部留存有限,扩张往往需要发行新股或债务,如果股价低于净值,融资能力会受限。其次是利率风险,如果美联储未来快速降息,FDUS的债务收益率会下降,而负债端成本下降存在滞后,息差可能受到影响。最后,FDUS的投资组合有38%集中在IT服务领域,行业集中度偏高,如果该行业景气度下滑,也可能带来冲击。投资者在配置时需要清楚这些风险,同时把FDUS视作防御性和收益型的工具,而不是追求暴利的投机品种。

投资建议与总结

综合来看,FDUS是一只典型的防御型高收益资产,它的核心优势在于严格的投资筛选、以第一留置权债务为主的安全组合、保守的杠杆率以及极具吸引力的股息收益率。对于追求稳定现金流的投资者来说,当前市场环境正是配置这类标的的好时机。在科技股和大盘整体估值过高的情况下,FDUS能够提供接近11%的现金回报,成为投资组合中稳健的一环。虽然它存在融资依赖、利率变化和行业集中度的风险,但这些风险在可控范围内,远低于成长股估值回调带来的潜在损失。我的建议是,收益型投资者可以把FDUS纳入长期持有的配置中,作为组合中的现金流来源。如果未来股价跌破净值,那将是更好的加仓机会。对于想在高估值市场寻找防御工具的投资者来说,FDUS无疑是一个值得认真考虑的选择。

点击上面图片关注我

精彩评论