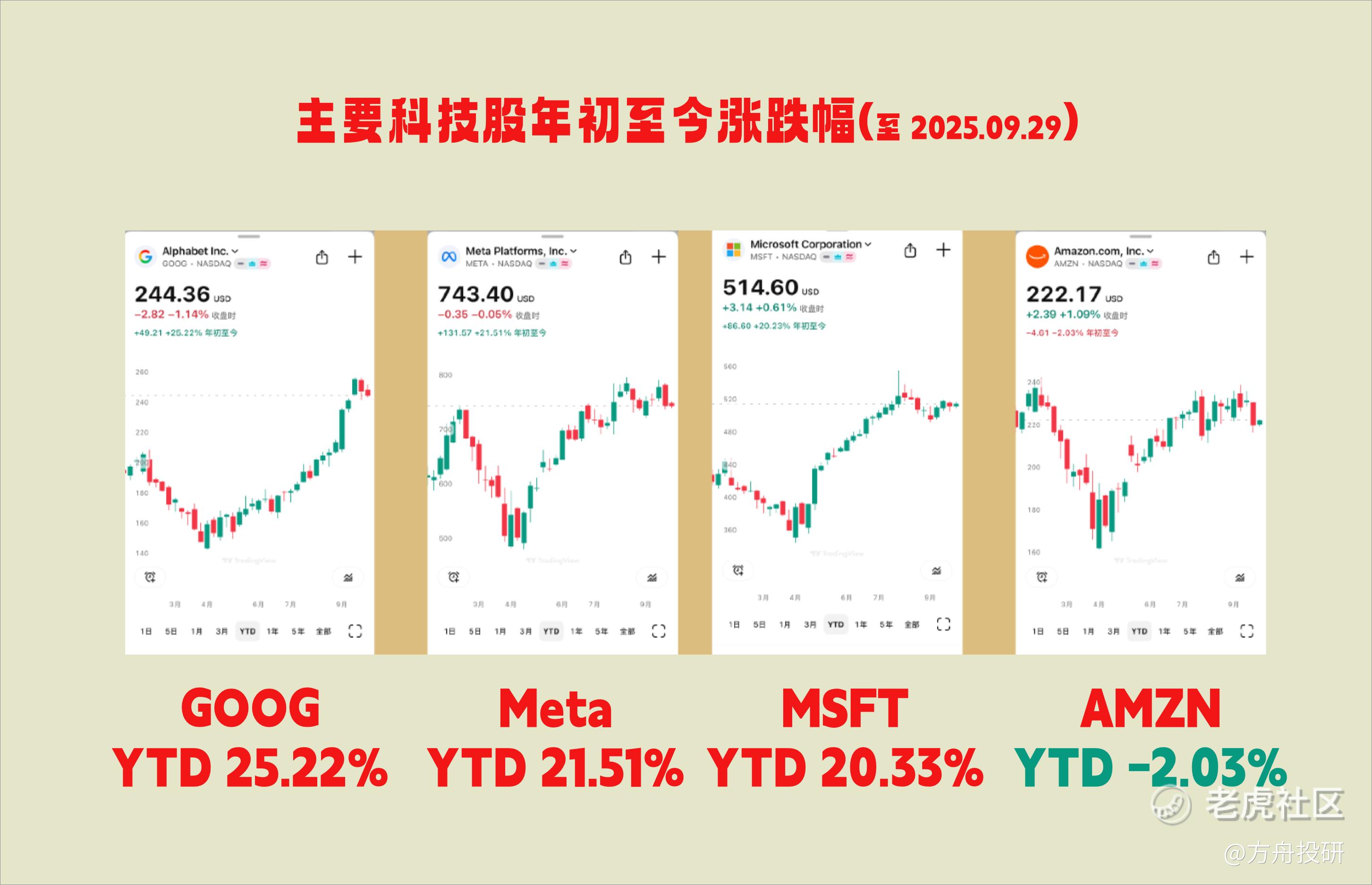

当英伟达(NVDA)凭借算力芯片、微软(MSFT)凭借 Copilot 生态、Meta 凭借 Llama 模型成为市场焦点时,亚马逊的股价在 2025 年迄今(YTD) 却显得异常平静,甚至稍有倒退(-2%),明显落后于“七巨头”中的大多数成员。

在美股这场由 AI(人工智能) 驱动的狂热盛宴中,亚马逊(Amazon, AMZN) 这艘万亿市值的巨轮,似乎成了一名“安静的看客”。

这种强烈的对比,让许多投资者产生了深深的疑惑:亚马逊是否错失了这轮 AI 浪潮?它还是那个值得长期持有的科技王者吗?

我们今天就来深度剖析,亚马逊股价“不波动”的表象下,隐藏着哪些核心矛盾和巨大的潜在价值。

除了阅读文章之外,方舟投研邀请大家加入我们的交流社群,相关的行业话题或者公司群内会深入探讨。

我们会对互联网、科技、医药、消费等领域与行业进行持续跟踪、热门事件的观点解读等,

这些独家研报内容都会在发布在【方舟投研】号,并第一时间分享到交流社群。

盈利出色,股价为何不涨?

从基本面来看,亚马逊无疑是一家表现出色的公司。

根据最新公布的 2025 年第二季度(Q2 2025)财报,公司业绩持续强劲:

-

• 总营收 达到 1677 亿美元,同比增长 13%,超出了华尔街预期的 1621 亿美元。

-

• 净利润(Net Income) 同比暴增 34.8% 至 182 亿美元,显示出其成本控制和效率提升的成果。

然而,强劲的盈利和股价的沉静形成了尖锐的冲突。究其根本,是市场对亚马逊的**增长溢价(Growth Premium)**逻辑产生了三大核心质疑,导致其估值被压制:

云计算:AWS 增速的结构性挑战

AWS(亚马逊云服务) 仍然是公司无可争议的利润支柱,Q2 2025 营收达到 309 亿美元,同比增长 17.5%。

虽然 17.5% 的增速是稳健且健康的,但它仍低于市场对云服务领导者的“爆发式”预期,尤其是在 AI 驱动的资本开支周期中。

有个关键点需要关注,虽然 运营利润率 仍在高位,但 运营利润的增速(+9.7%)却慢于营收增速。

这暗示了 AWS 在云计算市场的份额可能正面临如 微软 Azure 等竞争对手的激烈挑战,需要通过降价、优化服务结构来维护市场地位,进而影响到短期利润弹性。

电商业务:“重资产”困境与效率革命

亚马逊的北美和国际电商业务贡献了超过三分之二的营收,但其利润率极低,甚至不时出现亏损。

这是公司为建立区域化物流网络(Regionalized Fulfillment Network)而付出的必要代价。

亚马逊正在从一个全国性的长途运输网络,转型为由 8 个大型区域组成的短途、高效率网络(有点类似京东)。这需要**巨额的资本投入(CAPEX)**和时间来优化。市场担心,在宏观消费环境不确定的情况下,电商业务何时才能从 “吞金兽” 转变为稳定的 “现金牛”。

虽然公司表示 履约成本 已开始趋于平稳,但投资者需要看到更明确的利润拐点。

高额资本开支对现金流的虹吸

亚马逊预计 2025 年的资本支出(CAPEX)将增至 1000 亿美元以上,远高于去年的 830 亿美元。

这笔天量的 CAPEX 绝大部分流向了 AWS 的数据中心扩建和 AI 基础设施(如 Trainium 芯片和 GPU 集群)。

从财务角度看,CAPEX 的急剧增加会直接稀释公司的自由现金流(FCF),而 FCF 是衡量一家科技巨头内生价值和回馈股东能力的关键指标。

在市场追求“现金为王”的背景下,高 CAPEX 是压制其短期估值倍数的直接原因。

被市场低估的 AI 价值

亚马逊的 AI 战略被市场严重低估。

它正在打一场稳健、体系化且具有长期防御性的 AI “暗战”,其深度和广度并不逊色于竞争对手。

AWS:从 IaaS 到 PaaS 的垂直整合战略

AWS 的 AI 策略超越了简单的“卖算力”,它是在进行垂直整合:

-

• 生态系统绑定: 亚马逊斥资 80 亿美元 战略投资 Anthropic(Claude 模型开发者),使其成为 AWS 的主要云合作伙伴,并承诺使用 AWS 的自研 AI 芯片。这一投资确保了 AWS 在模型侧拥有顶级资源的稳定供给,有效对抗微软与 OpenAI 的联盟。

-

• 企业级 AI 平台: Amazon Bedrock 是 AWS 服务的核心接口,它提供的 Amazon Bedrock AgentCore 服务,帮助企业客户安全、规模化地部署 AI 代理(Agentic AI)。这意味着 AWS 正从基础设施即服务(IaaS)向更具粘性和更高附加值的平台即服务(PaaS)迈进,直接服务于企业应用开发。

-

• 自研芯片的成本优势: Anthropic 承诺使用 AWS Trainium 和 Inferentia 芯片进行模型训练和部署,这不仅是技术实力的证明,更重要的是,它能大幅降低亚马逊自身的运营成本,并在未来为客户提供更具性价比的 AI 算力服务。

电商+云计算的双核驱动

亚马逊的投资价值在于其**“电商+云计算”**的双重核驱动力。

市场目前过度关注 CAPEX 压力和 AWS 短期增速,而忽略了两大业务的潜在 “利润释放共振”:

-

• AWS 收入加速: 随着企业级 GenAI 支出从“试水”阶段转向“大规模部署”阶段,AWS 凭借其巨大的客户基础和 Bedrock 平台的便捷性,其 AI 相关的收入加速几乎是必然的。

-

• 电商利润率反转: 一旦区域化网络优化完成,履约成本下降带来的利润率反转,将为公司提供巨大的盈利弹性。

亚马逊还值得持有吗?

我们回到最初的问题:在 AI 浪潮中,亚马逊还值得持有吗?

方舟投研观点是:对于具有长线视野的投资者,亚马逊的配置价值正在凸显。

股价的“沉静”是表象,它反映的是市场对短期高投入的担忧,而非对长期核心价值的否定。

当前股价(约 $220 美元)与华尔街平均 $265 至 $268 美元 的目标价相比,存在 20% 以上的潜在安全边际和上行空间。

机构普遍的 “Strong Buy” 评级,印证了市场对亚马逊长期竞争力的信心。

投资者需要理解的是,亚马逊正处于一个典型的 “巨额投入换取未来增长” 的周期。

一旦 AWS 的 AI 服务收入开始爆发式增长,叠加电商业务效率提升带来的利润释放,亚马逊的股价完全有能力完成一轮新的估值修复,重新成为市场追捧的焦点。

在这期间,投资者们需持续关注全球宏观经济对电商消费的影响、云计算市场的价格竞争态势,以及其 CAPEX 投入的回报周期。

持续关注【方舟投研】, 我们也将为您提供更多前瞻性的公司分析和行业洞察,助您捕捉下一个投资风口。

#亚马逊 #AMZN #美股 #云计算巨头 #AWS #AI战略 #Anthropic #资本支出 #电商物流 #价值投资 #深度分析

精彩评论