点击上面图片关注我

第一章 前言

随着美股市场进入高估区间,投资者对于低估值的中概股的关注度再次上升。在这其中,京东作为中国领先的电商平台之一,依旧展现出强劲的增长潜力。京东的主营业务包括自营零售、电商平台、物流和供应链服务,同时还在技术服务、金融科技等方面不断拓展。凭借稳定的供应链管理和高效的物流体系,京东在中国电商行业中稳居前列,与阿里巴巴、美团等公司形成多维竞争格局。京东的主要产品覆盖电子产品、家用电器、日用消费品和服务型业务,核心优势在于高效供应链、低价策略和优质用户体验。

第二章 财务表现与现金流优势

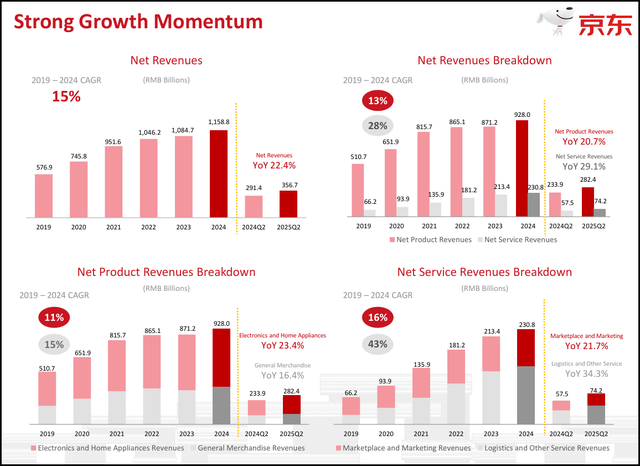

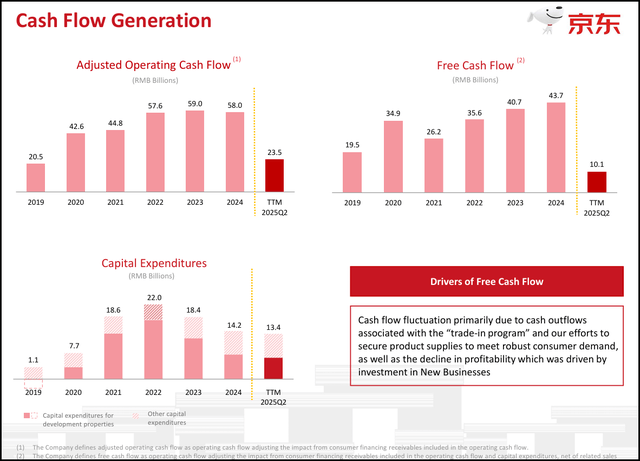

京东在最新的季度财报中表现出色,净收入同比增长约22.4%,其中产品收入增长20.7%,服务收入增长29.1%。用户增长势头强劲,季度活跃客户和购物频率同比均超过40%,这是近年来最强劲的用户动能。尽管在库存管理和新业务投入上带来一定成本压力,公司的自由现金流依然保持在101亿元人民币,约合14.2亿美元,考虑到市值约477亿美元,这一水平仍然相当稳健。从财务角度看,京东的市价与自由现金流比率约为7.2,处于历史低位,为长期投资提供了安全边际。

下图:第二季度,京东继续强劲增长,净收入大幅增长 ~22.4%(产品收入同比增长 20.7%,服务收入同比增长 29.1%

第三章 宏观环境与政策支持

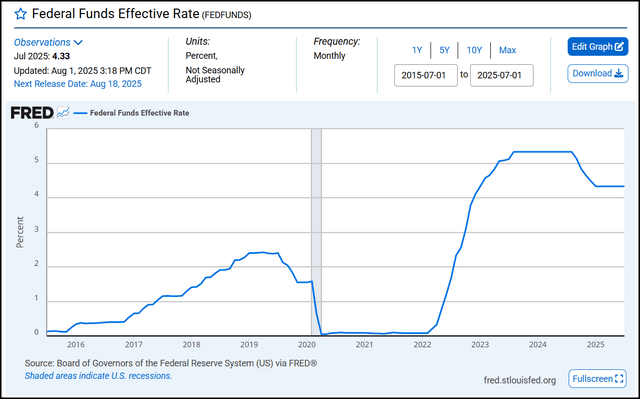

京东的成长与我国宏观环境紧密相关。我国政府在2024年至2025年期间不断推出刺激消费的政策,尤其是以旧换新计划,规模超过百亿美元,直接拉动了手机、平板电脑、智能家电的更新换代需求,京东因此直接受益。与此同时,“中国制造2025”战略推动国内核心产业升级,提升国产品牌信任度和市场渗透率。京东不仅是零售平台,更是国家产业升级与消费升级的直接受益者。在全球范围内,降息潮也为京东打开了新的机遇,全球需求的提升会反哺中国经济,间接促进京东的销售增长。

下图:美国联邦利率变化

第四章 国际扩张与用户生态

京东正在加快国际扩张步伐,努力将电商、物流、供应链能力输出到海外市场。公司管理层在财报电话会上强调,将持续加速从外卖到按需零售和B2C电商的跨界发展,增强与现有用户的互动,并不断将新用户转化为长期电商客户。这种“共生”关系使得京东能够将国内的供应链能力与国际市场需求结合,从而扩大用户生态。未来京东在东南亚等新兴市场的布局,将成为推动长期增长的重要动力。

下图:京东当前强劲的营收增长和核心现金流能力,正被战略性的巨额投入所压制,导致其近期可分配给股东的自由现金流非常稀薄。

第五章 风险因素与挑战

尽管京东拥有坚实的财务基础和宏观政策利好,但仍需正视风险。一方面,国内的宏观和就业市场的不确定性可能导致消费需求放缓。另一方面,电商行业的价格战仍在继续,美团、阿里巴巴等竞争对手在外卖与电商领域的激烈竞争,可能推高京东的运营成本。此外,中美贸易摩擦、关税政策和国际政治环境的不确定性,也可能对京东的国际扩张带来风险。公司能否在成本控制与市场扩张之间取得平衡,将直接决定未来的利润率与竞争力。

第六章 估值模型与目标价

为了更全面评估京东的合理价值,这里采用三种金融模型进行测算。

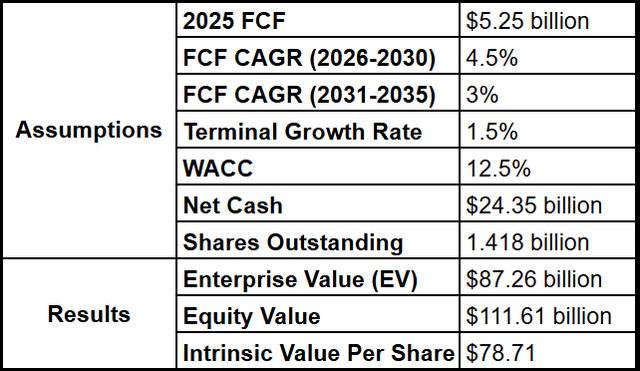

首先是折现现金流模型(DCF),假设自由现金流为52.5亿美元,未来五年复合增长率4.5%,随后五年3%,加权平均资本成本(WACC)12.5%,终端增长率1.5%,得出目标价约78.71美元/股。

下图:京东折现现金流模型

其次是市盈率比较法(PE),选取行业平均12倍市盈率,结合京东2025年预期净利润40亿美元,对应估值480亿美元,约33.8美元/股。

第三是市销率比较法(PS),参考行业平均0.6倍市销率,京东2025年预计收入1870亿美元,对应市值1497亿美元,约79.1美元/股。

三种模型结果分别为78、33.8和79.1美元/股,取折现现金流模型40%,市盈率模型30%,市销率模型30%,加权平均后目标价约为64.89美元/股,相比当前股价仍有较大上行空间。

第七章 投资建议与结论

总体来看,京东在当前环境下依旧是一只值得长期持有的优质中概股。公司凭借强劲的用户增长、稳健的财务表现、低估值和政策利好,展现出良好的成长潜力。虽然短期内可能受到竞争加剧和宏观环境波动的影响,但京东的核心竞争力和国际扩张战略,为未来提供了巨大的上行空间。在未来几年,中国消费复苏与全球利率下行的趋势,将为京东带来更多催化剂。因此,长期投资者可在当前阶段积极布局,分享公司未来的增长红利。

精彩评论