挚达科技成立于 2010 年,是全球新能源汽车充电和绿色能源数字科技领军企业,入选国家级专精特新 “小巨人”。该公司以智慧家用充电桩为核心,拥有四大产品线,2021 年 1 月至 2025 年 3 月全球家用充电桩销量市占率 9.0%,其业务覆盖 22 个国家和地区,位居全球第一。

公司9月30日开始招股,招股价66.92~83.63港元,每手股数50股,最低认购4223.68港元,市值40.01亿~50亿港元,发行数量597.89万股,属于环保工程行业,有绿鞋,无基石。

保荐人是申万宏源香港,近2年只保荐过两个项目,首日表现一个涨一个跌,项目过少,过往业绩也不大好参考。

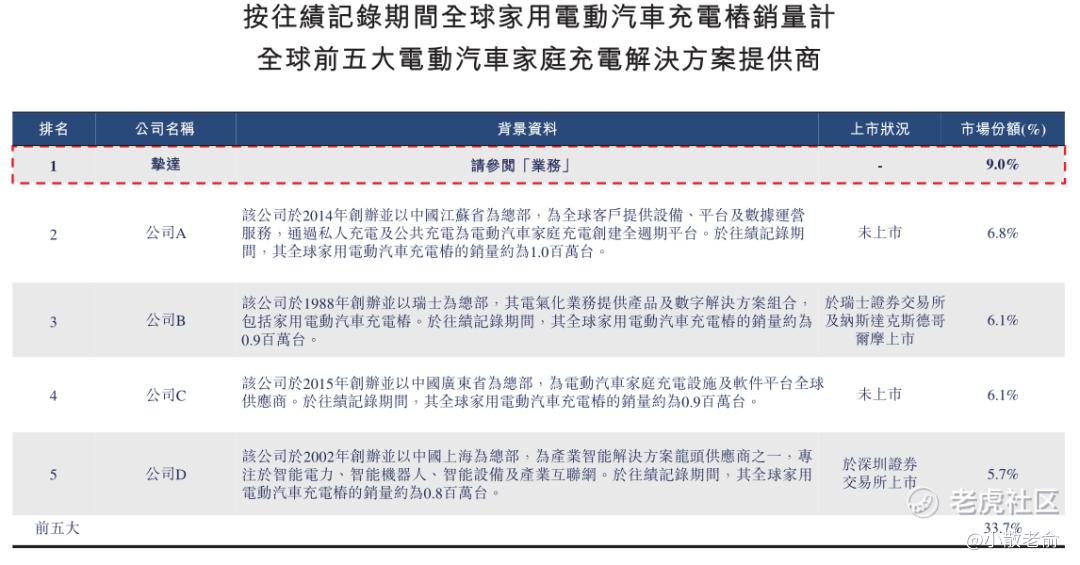

在往绩记录期间,全球电动汽车充电桩的销量约达19.2百万台,其中全球家用电动汽车充电桩的销量约占77.3%。于往绩记录期间,按全球家用电动汽车充电桩的销量计,全球前五大电动汽车家庭充电解决方案提供商约占33.7%。按往绩记录期间中国家用电动汽车充电桩的销量及销售额计,本集团均排名第一,市场份额分别约为13.6%及10.3%。按2024年全球家用电动汽车充电桩销量计,本集团排名第五,市场份额约为3.9%。按2024年中国家用电动汽车充电桩销量计,本集团排名第三,市场份额约为6.6%。

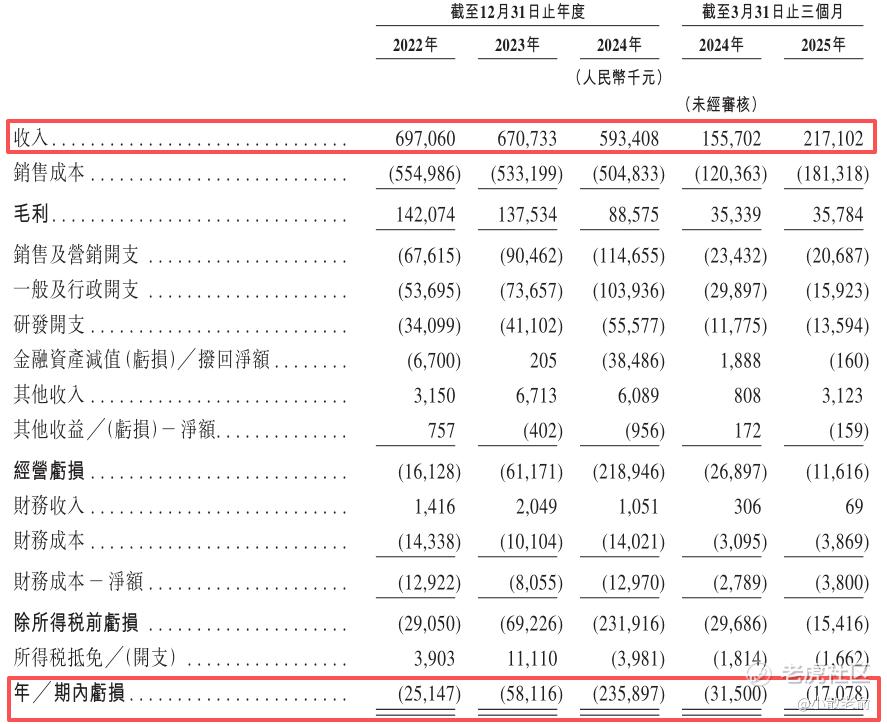

公司从2022~2024年的营收分别是6.97亿、6.71亿、5.93亿,2024年营收同比增长-11.53%;2022~2024年的净利润分别是-2514.7万、-5811.6万、-2.36亿,2024年的净利润同比增长-305.91%。

按发行价中位数计算,45.01亿港元市值发行4.5亿,发行比例是10%,无基石锁定,4.5亿全部都是流通盘。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

目前申购倍数是66.32倍,申购人气也还不错,估计最终申购倍数可能会超过200倍。

申购策略:

全球新能源汽车充电和绿色能源数字科技领军企业,家用充电桩销量位居全球第一。保荐人是申万宏源香港,近2年只保荐过两个项目,项目过少,过往业绩也不大好参考。公司目前还处于亏损中,按发行价中位数计算,45.01亿港元市值发行4.5亿,无基石锁定,4.5亿全部都是流通盘。目前申购倍数是66.32倍,申购人气也还不错,虽然公司业绩差,但是本次发行采用机制B,公开发售初始份额是10%,机制b目前还没破发过,也是可以打的。本人计划等打长风药业的资金释放也会小参与一下!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论