泡泡玛特的美国门店成功吸引到了一群不速之客——摩根士丹利的分析师们。

9月28日,大摩发布一份研究报告,称上周实地走访了泡泡玛特在美国的6家门店,通过三项观察进一步印证了观点——泡泡玛特美国市场仍处于发展初期。目前,尚无其他玩具/爱好类门店能提供与泡泡玛特相同的消费体验,例如拆盒带来的乐趣、极具吸引力的产品设计以及丰富的IP矩阵。而6家门店中有5家的客流量和交易额超过周边门店,仅次于苹果门店。

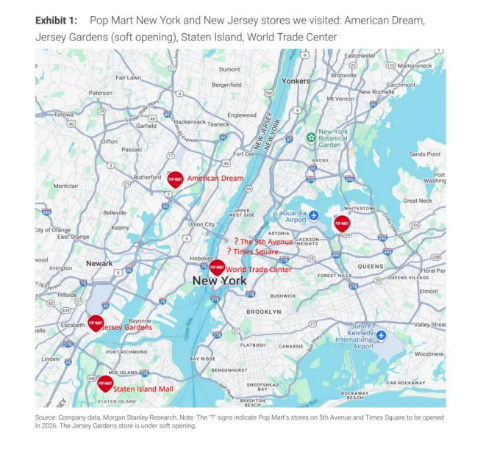

大摩分析师们走访了泡泡玛特的纽约及新泽西州门店,包括美国梦购物中心店、泽西城花园购物中心店(试营业)、史泰登岛店、世界贸易中心店。

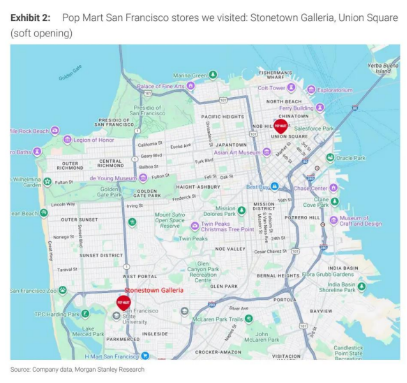

还有泡泡玛特的旧金山门店,包括石镇购物中心和联合广场店(试营业)。

核心发现

新客群与产品广度:在多数门店中,发现有新顾客询问公司 “盲盒” 产品的定义。同时,顾客购买的IP/产品种类丰富,并非仅聚焦于Labubu毛绒玩具(部分门店无该产品在售,或实施限购)。这表明零售门店是推广泡泡玛特丰富IP/产品组合的有效渠道。

门店布局与客群基础:目前泡泡玛特在美国的50家门店大多位于居民区,在核心商业中心(如曼哈顿中城)的门店数量较少。与全球其他市场类似,美国门店的持续扩张对于构建稳固的核心客群至关重要。

运营优化空间:尽管部分门店盈利能力良好,但仍存在优化空间:例如部分门店面积过小(约100平方米);另有部分门店仍通过Instagram发布补货通知,数字化运营手段有待升级。

(Labubu示意图)

关键信息

客群特征

与其他市场相比,美国门店中儿童(由成人陪同)占比更高,这可能与美国消费者购买力较强有关。多数顾客为20-40岁的成年人;亚裔顾客在部分门店占比 30%-40%,在其他门店占比10%-20%。

客流量与交易额

即便未销售Labubu毛绒玩具,多数受访门店的客流量依然可观。6家门店中有5家的客流量和交易额超过周边门店,仅次于苹果门店;唯一未超过周边门店的是位于泽西城花园购物中心的门店——该购物中心为大型奥特莱斯,汇集了多家主流鞋服品牌,且折扣力度较大。此外,该门店目前处于试营业阶段,商品品类尚不齐全。预计待库存补足后,泽西城花园店及旧金山联合广场店将正式开业。

市场竞争格局

目前尚无其他玩具/爱好类门店能提供与泡泡玛特相同的消费体验,例如拆盒带来的乐趣、极具吸引力的产品设计以及丰富的IP矩阵。

热门IP与商品陈列

除Labubu外,热门IP还包括Crybaby、Skullpanda、Hirono、Twinkle Twinkle、Dimoo,以及部分日本动漫/迪士尼授权产品。多数门店的入口处均陈列了Peach Riot系列产品。

(Twinkle Twinkle示意图)

(Crybaby示意图)

6家门店的商品各有差异,每家门店仅销售泡泡玛特全部产品组合中的一部分。因此,每家门店可每几周轮换大部分商品,以保持产品新鲜感。

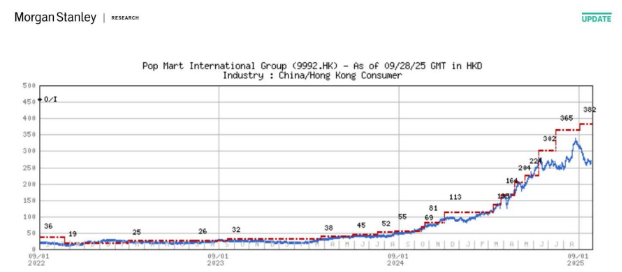

大摩对泡泡玛特的评估

· 标的属性:中国/香港市场消费板块首选

· 股票评级/行业观点:增持/与行业持平

· 目标价:港元 382

· 相对于目标价的涨幅(%):44%

· 股价(收盘价9月26日):港元266

· 当前市值(百万美元):45920

估值方法

估值方法

基准情景估值:2025年预测市盈率目标为42倍。以2025-2027年每股收益复合年增长率计算,市盈率相对增长率为16%。大摩认为,对于一家具有全球扩张潜力的高增长消费企业而言,这一估值水平合理。

进一步估值提升驱动因素

· 中国及海外市场销售势头持续,老产品线扩张及IP导向型举措推进

· 每平方米收入持续增长

估值上行

· 海外市场增长快于预期,旗舰店开业

· 热门产品及 IP 持续推出

· 新业务(玩具展、自动贩卖机、快闪店、主题公园)取得成功

· 中国市场增长势头保持

估值下行

· 宏观经济环境疲软

· 新产品及 IP 相关不确定性

· 无法持续推出受欢迎的产品

· 海外扩张失败

· 贸易紧张局势

精彩评论