铜价未来的预期,依然看涨。

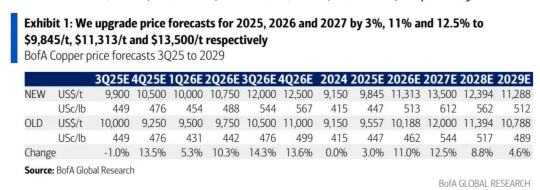

美银全球商品研究团队近期发布一份研究报告,称当前全球铜市正面临 “供应端扰动加剧、需求端逐步企稳、库存端持续低位” 的三重支撑,因此将2026年铜价预期从每吨10188美元上调至11313美元,2027年预期进一步上调至13500美元/吨。报告强调,全球前三大铜矿(埃斯康迪达、格拉斯伯格、卡莫阿 - 卡库拉)的运营问题,是铜供应短缺的核心推手,仅印尼格拉斯伯格铜矿的事故就可能导致2026年全球铜缺口扩大27万吨,而欧洲需求触底回升与中国需求企稳则为铜价提供了需求端支撑。

01

铜大涨:供需错配下的必然

美银此前对2026年、2027年铜价的基准预期分别为 10188 美元/吨、12000美元/吨,但随着供应端问题持续发酵,团队将两年预期分别上调11%、12.5%,至 11313美元/吨与13500美元/吨。这一调整背后是三大核心逻辑:

1. 供应端:运营问题冲击全球顶尖铜矿

全球铜市供应高度依赖头部矿山,而当前前三大海量铜矿均面临不同程度的运营扰动:

-

埃斯康迪达矿(年产能100万吨):作为全球最大铜矿,其 2025-2026 年实际产量预计低于额定产能,选矿厂产量从 2024 年的 105.8 千吨降至 2026 年的 85.7 千吨,虽浸出产能略有提升,但整体贡献有限;

-

格拉斯伯格矿(年产能73万吨):自由港旗下该矿因 “泥浆涌入事故”,2025 年第四季度至 2026 年产能需 “分阶段重启”,2026 年铜产量或较事故前预期下降 35%(原预期 17 亿磅),仅该矿就可能让 2026 年全球铜缺口扩大 27 万吨;

-

卡莫阿 - 卡库拉矿(年产能55万吨):刚果(金)矿区遭遇渗水问题后,中期产能目标从60 万吨/年下调至55万吨/年,2026-2027年产量指引需待排水区域检查完成后确定。

2. 需求端:欧洲触底 + 中国企稳,需求韧性显现

尽管需求端存在短期分化,但整体韧性已现:

-

欧洲:美银实时需求追踪数据显示,欧洲铜需求已从 2024 年 2 月 “同比下滑 9%” 的低点逐步回升,当前同比增速约 2%,印证了欧洲经济的缓慢复苏,预计 2026 年需求增长将随经济加速而强化;

-

中国:中国铜采购量有所放缓(2025 年7月同比下滑1.9%),但电网投资仍为需求提供托底作用,美银预计未来中国铜需求将逐步企稳,不会出现大幅下滑。

3. 库存端:低库存+“沉淀” 库存

全球铜库存本就处于历史低位,而市场此前对 “美国贸易限制” 的预期(最终未落地)进一步加剧了库存分布失衡:

-

LME仓库库存告急:伦敦金属交易所仓库库存已持续处于 “近乎空仓” 状态,且因大量铜材被运往美国,库存短缺问题短期内难以缓解;

-

美国库存 “沉淀”:运往美国的铜材多通过 CME(芝加哥商品交易所)的 “仓库融资交易” 持有,仅当市场价格达到特定水平时才可能重新流通,短期内无法形成有效供应,甚至增加了LME铜价遭遇 “阶段性逼空” 的风险。

02

供应端结构性短缺

美银指出,铜矿供应短缺并非短期扰动,而是长期结构性问题的集中爆发:

1. 原料短缺:加工精炼费(TC/RC)创历史低位

近几个月,铜精矿加工精炼费(矿商支付给冶炼厂的处理费用)持续低迷,已分别降至 - 580 美元 / 吨、-8 美分 / 磅以下,远低于 1993 年以来 “每吨 + 559 美元” 的平均水平。尽管中国冶炼产能过剩对 TC/RC 下行有一定影响,但核心原因仍是铜精矿供应不足,冶炼厂议价能力降至历史低点。

2. 产量预期:2025 年供应或低于 15 年最低预测

从长期预期看,2025 年全球铜矿供应量可能低于过去 15 年几乎所有机构的预测值。美银分析称,过去十年铜矿新项目储备不足的 “结构性矛盾”,叠加当前头部矿山的突发中断,使得 2025 年大概率成为全球铜矿供应的 “阶段性底部”,短期内难以通过新增产能弥补缺口。

三、2026 年供需缺口显著:库存覆盖仅 1 周

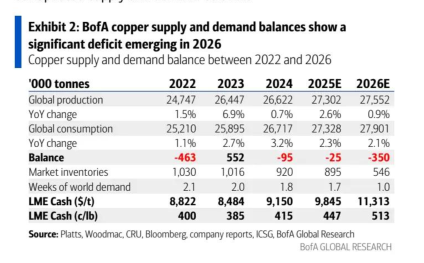

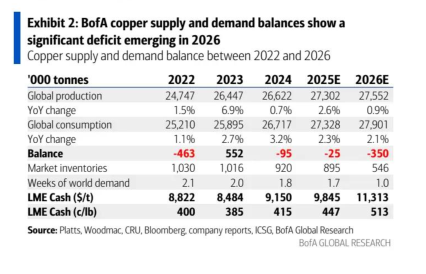

根据美银发布的全球铜供需平衡数据,2026年全球铜市缺口将显著扩大,供需紧张程度进一步升级:

-

产量与消费:2026 年全球铜产量预计为2755.2 千吨(同比增长0.9%),消费则达2790.1 千吨(同比增长2.1%),供需差额从2025年的 - 2.5 千吨扩大至-34.9千吨(约 35万吨);

-

库存预警:2026 年全球铜市场库存预计降至 546 千吨,仅能覆盖 1 周的全球需求,为近年来最低水平,库存对价格的 “缓冲作用” 基本消失,一旦出现新增供应扰动,铜价易大幅冲高。

报告强调,当前铜市的供应短缺已从短期扰动转向结构性趋势,投资者需重点关注头部铜矿的修复进度与全球需求复苏节奏,这两大因素将主导未来1-2年铜价走势。

精彩评论