轩竹生物是 2018 年成立于河北石家庄的创新型制药企业,为四环医药旗下子公司。公司聚焦消化、肿瘤及非酒精性脂肪性肝炎等领域,拥有超过十种在研药物资产,三款核心产品中 KBP-3571 是国内首个自主研发的质子泵抑制剂。该公司同时具备小分子化药与大分子生物药的全产业链能力,搭建了多类研发平台,首款商业化产品自上市以来已取得千万级销售。

公司9月26日开始招股,招股价11.6港元,每手股数500股,最低认购5858.5港元,市值60.08亿港元,发行数量6733.35万股,属于药品行业,无绿鞋。

保荐人是中金公司,中金公司近2年保荐的项目首日上涨率是60%,保荐人整体业绩还行。

共有1名基石,是北京德诺瑞朗十五期股权投资基金中心有限合伙德诺瑞朗十五期,按发行价计算,基石共认购7660万港元,占发行总数的9.81%,基石占比较低。

公司已有多款产品实现商业化,最早的产品KBP-3571已在2023年11月就已经实现商业化,其他几款产品要2025年七八月才能获批上市。

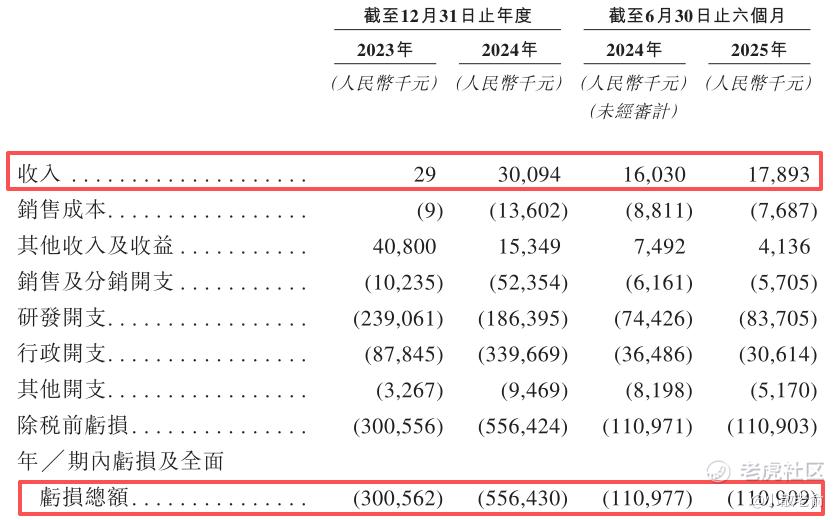

公司从2023~2024年的营收分别是2.9万、3009.4万,2024年营收同比增长103672.41%;2022~2024年的净利润分别是-3.01亿、-5.56亿,2024年的净利润同比增长-84.72%。

2025年上半年营收1789.3万,同比增长11.62%,净利润-1.11亿,差不多与去年持平。

按发行价计算,60.08亿港元市值发行7.81亿,发行比例是13%,基石锁定9.81%,那么流通盘是7.04亿,流通盘较大。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

目前申购倍数是42.5倍,申购人气比较火爆,估计最终申购倍数可能会超过2000倍。

申购策略:

轩竹生物是四环医药旗下子公司。公司聚焦消化、肿瘤及非酒精性脂肪性肝炎等领域。保荐人是中金公司,保荐人整体业绩还行。 共有1名基石认购7660万港元,占发行总数的9.81%,基石占比较低,也没有绿鞋。公司已有核心产品实现商业化,但是目前还是处于亏损中。按发行价计算,60.08亿港元市值发行7.81亿,基石锁定9.81%,那么流通盘是7.04亿。本次发行采用机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。目前申购倍数是42.5倍,申购人气比较火爆,公司质地一般,但机制B下基本可以无脑打,本人计划参与申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论