如果回望过去十几年,中国电商的故事几乎就是阿里和京东的故事。一个是靠平台模式轻装上阵,一个是靠自营模式重兵投入。它们都曾是“国民级”的存在,如今却面对着共同的困境:行业增速放缓,社交电商和短视频平台的强势崛起。问题是,在这个环境里,投资者该把钱押在哪一个身上? $京东(JD)$ $京东集团-SW(09618)$ $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

行业天花板越来越低

先看大环境。电商增速已经大不如前。十年前电商零售还能保持两位数的增长,如今三年平均增速已经掉到1%出头,2024年甚至出现过负增长。电商渗透率也在回落,从2023年的32.8%降到2024年的31.8%。不是说中国人不买东西了,而是大家的钱袋子确实捂得更紧了:地产走弱、消费信心不足,让零售总量增长乏力。

与此同时,拼多多、抖音、快手用“低价+社交”的打法快速拿走市场。阿里GMV份额从2017年的七成被腰斩到如今32%,京东也从24%掉到22%。增量市场变小,存量竞争加剧,这是两大巨头必须接受的现实。

京东:便宜是真便宜

从估值角度,京东现在看上去像是市场遗忘的角落。DCF测算给出的上行空间高达50%以上,而股价却几乎一年没怎么动。京东的逻辑是:国内聚焦,物流高效,业务结构稳定。它的电商收入占比超过80%,GMV增长还保持正数,相比阿里的负增长要好不少。再加上京东健康、京东物流这些子业务,算是稳扎稳打。

当然,京东的问题也很明显:利润率低。它坚持自营,仓库和配送体系让它服务体验好,但成本高企。毛利率长期只有阿里的零头,净利率更是常年个位数。这种模式下,它很难像阿里那样把现金流做得汪洋恣肆。

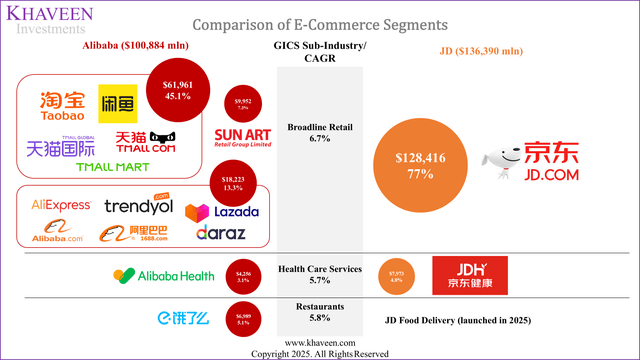

阿里巴巴:大而全的金融帝国

阿里的优势在于多元化。除了淘宝天猫,还有国际电商(Lazada、AliExpress)、云计算(阿里云)、金融(蚂蚁集团)、本地生活(饿了么、高德)等业务。每一块单拎出来可能都不完美,但加总起来就是一个庞大的商业生态。

财务上,阿里巴巴依旧是“利润机器”。平台模式轻资产,毛利率、EBITDA率、自由现金流率都远超京东。资产负债表也更稳健,现金池大到足以支撑未来几年上百亿美元的云和AI投入。换句话说,阿里赚钱能力更强,口袋更鼓,也有更强的再投资能力。

投资取舍:性价比 vs. 质地

所以,问题变成了:你要买便宜的,还是买质地好的?

如果单看估值,京东无疑是便宜货,市场给它的预期压得很低,一旦消费回暖,它的弹性会很大;但长期来看,它的模式决定了利润天花板有限。阿里估值虽然不算便宜,但业务更全面,盈利能力也更强,放到一个长周期来看,它更像是一张“穿越周期”的资产。

我的结论

如果你是短期投资者,想搏估值修复,京东的性价比更高;但如果你是长期持有者,愿意把钱押在中国互联网电商的长期格局上,我会选阿里。它不是没有挑战,但它的生态护城河和现金流能力,决定了它依旧是那个“更优质”的公司。

精彩评论