公司名称:轩竹生物-B(02575.HK,以下简称“公司”)

保荐机构:中金

绿鞋:无

基石投资者:9.81%

募集期:10月6日-10月10日

上市日期:10月15日

主营业务:创新药研发销售

一、保荐、绿鞋、基石

中金独保,无绿鞋,小比例基石。

新规后人人涨,但唯一一个机制A破发的奥克斯电气是中金的票,除此之外唯一一个当前累计涨跌幅破发的禾赛科技还是中金的票,略惨。

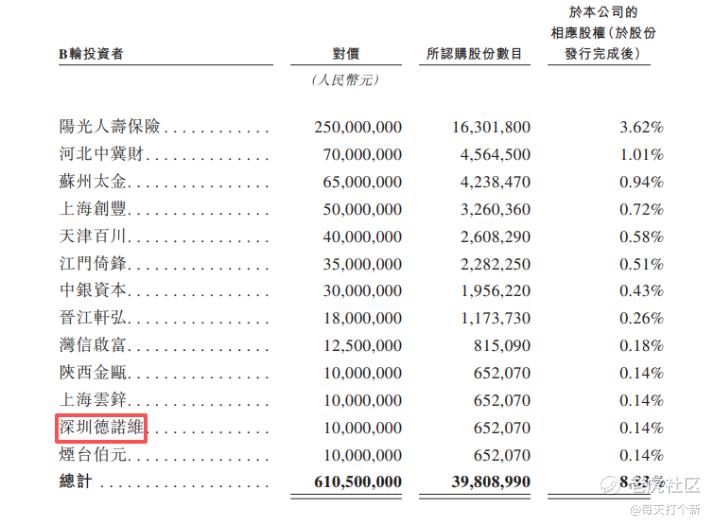

仅有的一家基石叫北京德诺瑞朗十五期股权投资基金中心,占比9.81%,大家是不是对这长长的名字感到陌生,巧了,俺也一样。

该基金GP深圳德诺早在2021年就参与了公司的B轮融资,投资金额1000万人民币(不过中途退出了,后续会提到)。

所以这次还是没有外部基石参与,符合小盘机制B股票的刻板印象。

打新指数:★★★

二、孖展情况

截至招股今早10点,303倍孖展,237亿孖展金额。

当前倍数不高,主要还是正在招股的挚达科技(2017亿孖展)和金叶国际(587亿)把大家钱包都抽干了,等今明两天中签结果出来打新人回款,孖展应该很快就能上去。

机制B固定10%回拨,公配673.35万股,合1.35万手,比长风药业多出5000手左右,但要说好不好中,还得看明晚孖展到多少。

打新指数:★★★★

三、估值测评及基本面分析

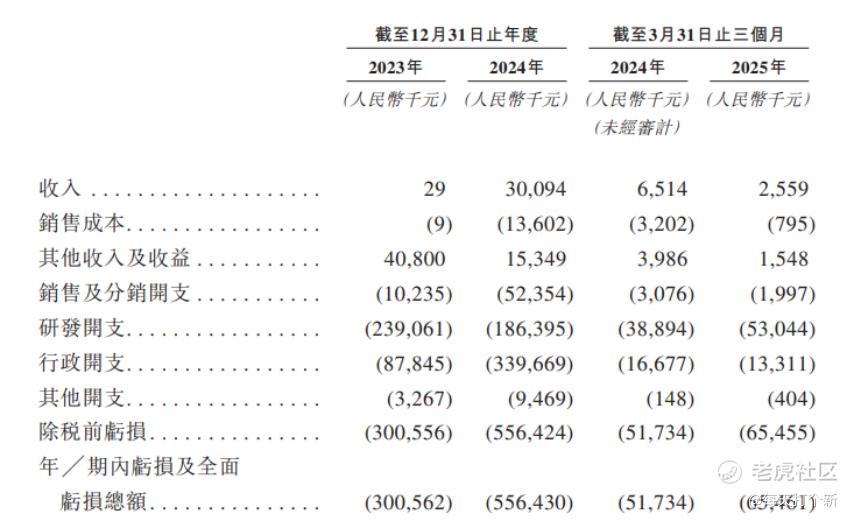

公司的KBP-3571(安奈拉唑)在2024年1月被纳入医保,因此,公司自2024年期开始产生收入。

根据老版招股书,公司2025年一季度营收同比下降近6成,公司对此的解释是2024年一季度KBP-3571刚刚商业化,分销商初始集中购货。

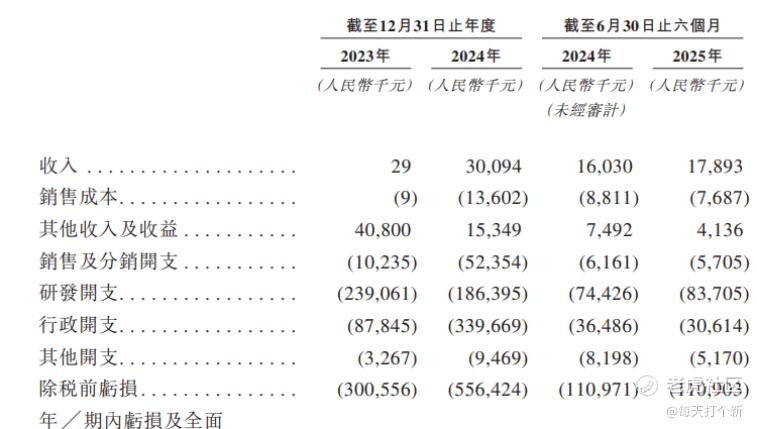

合情合理,但根据最新一期的招股书,公司2025年上半年收入整体不降反增。对此,公司并没有相关解释,而我们简单做一下减法就知道,2024年二季度营收952万,2025年同期则高达1533万,同比大增61%!

业绩这么好,为什么不重点解释一下?反而有种蒙混过关的感觉?

我们疑似从应收账款处找到了答案。

2025年上半年,公司出现400万应收账款,相比之下,2024年年末应收账款为18.9万,一季度末为44.5万。公司对此的解释仅为由于KBP-3571开始商业化。

Excuse me?KBP-3571不是2024年年初就开始商业化了吗?为啥一直都几乎没有应收款,2025年二季度却突然多出400万应收款来?

再一看,今年一季度公司营收同比下滑的金额缺口刚好是400万,叠加二季度营收大增50%却一笔带过,以及突然出现的400万应收款,哦~原来如此。

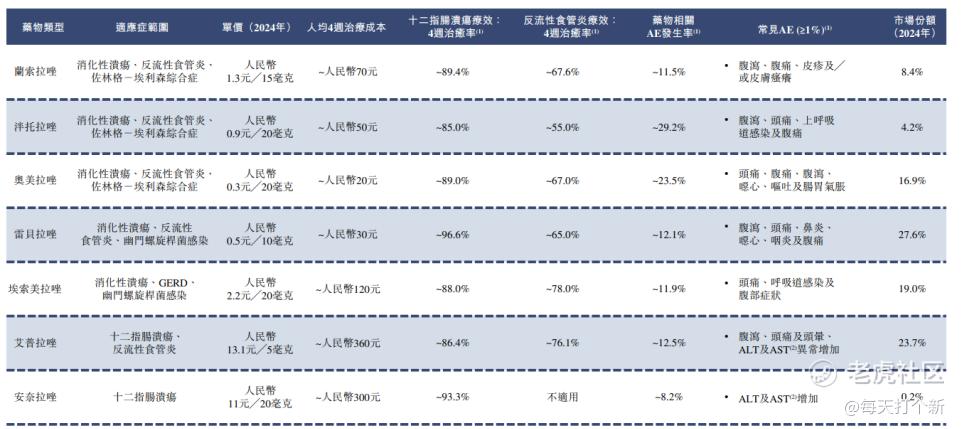

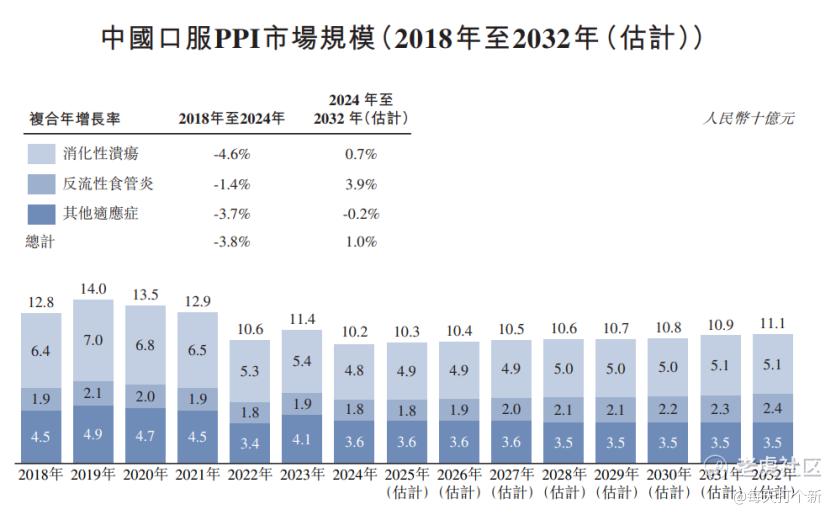

再看看KBP-3571(安奈拉唑)的市场表现,虽然公司是首款及唯一由中国国内企业自主研发的PPI,但PPI仿制药在国内早已进入红海搏杀阶段,公司上市1年,市占率仅0.2%。

安全性方面有一定优势,但与当前市占率第二的艾普拉唑差别不大。

更何况,以奥美拉唑为代表的PPI药物在2023年被发现在滥用情况下,会导致消化功能问题,甚至提高胃癌发病率,被重点监控,近年来市场份额持续下降,灼识咨询给出为了市场份额未来龟速增长的预期,明显是过于乐观了。

除了KBP-3571以外,公司还有两款商业化初期的药物,XZP-3287吡罗西尼(2025年7月商业化)和XZP-3621地罗阿克(2025年四季度商业化)。

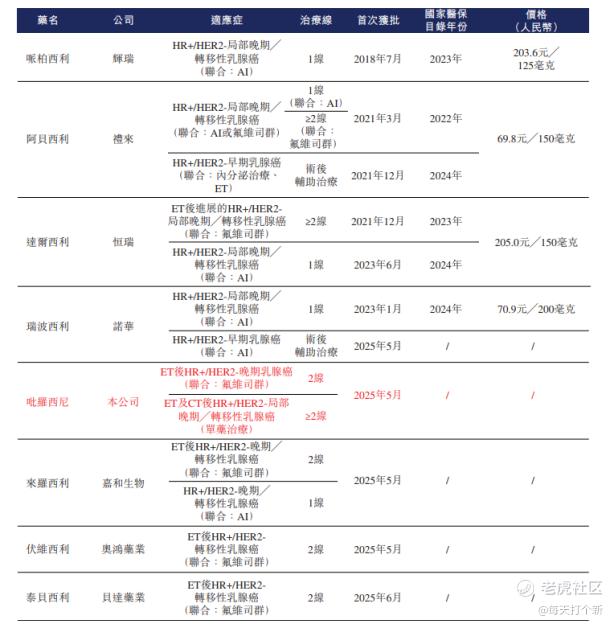

XZP-3287是一款CDK4/6抑制剂,用于治疗HR+/HER2晚期乳腺癌,是一种二线治疗药剂。

这个赛道也较为拥挤,辉瑞的哌柏西利在2018年最早获批,后续礼来的阿贝西利、恒瑞的达尔西利也陆续上市。

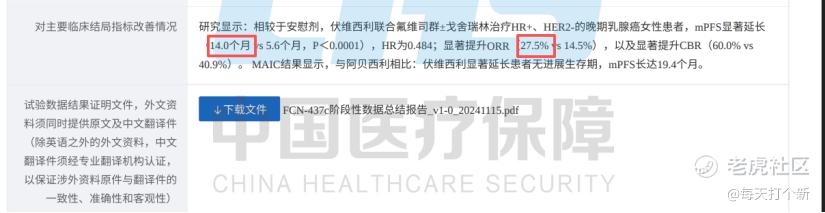

根据招股书,XZP-3287的ORR(客观缓释率)30.0%,mPFS(中位无进展生存期)为9.2个月,优于礼来的阿贝西利。但对于2025年下班集中上市的来罗西利、伏维西利、泰贝西利而言,并无明显优势。比如伏维西利的ORR和mPFS分别为27.5%和14个月。

因此,XZP-3287能否在重重竞争中杀出重围?其上市后的商业表现还具备一些不确定性。

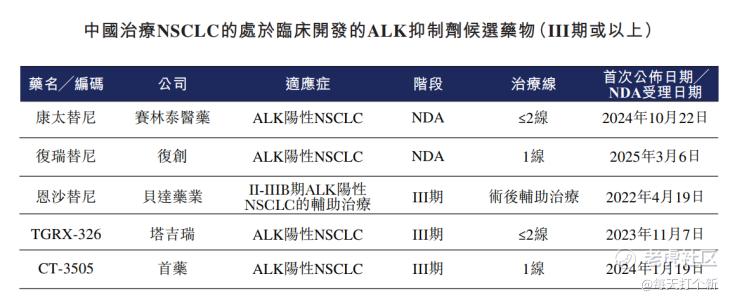

另一款获批药物XZP-3621地罗阿克是一款ALK靶向治疗药物,用于治疗非小细胞肺癌。

这更是个红海赛道,光已经加入医保的药物就有足足8种。

还有5款即将商业化的药物(III期或NDA)。

公司在招股书里写到,XZP-3621的颅内ORR达92.3%,克唑替尼只有11.1%。

大哥,克唑替尼是2013年的药了,您这么比,何异于拿GTA5跟黑神话悟空比画面表现力?

咱换一个,2022年辉瑞的洛拉替尼颅内ORR为92%,与XZP-3621相差无几。

由此可见,公司已上市的产品,和即将上市的产品,竞争力都不算太强,大概率不会出现业绩突然爆发的情况,也就是正常的“卖药”。

按照公司2024年1650万的毛利,即使三年内翻10倍也就1.6亿,依然无法扭亏。

公司的另外两款非酒精性脂肪肝炎(NASH)药物:XZP-5610、XZP-6019倒是有一定潜力。目前,全球已批准用于NASH的药物有两款,且国家药监局尚未批准任何专门治疗NASH的药物。

但可惜,XZP-5610仅处于临床1期,XZP-6019更是只在IND准备阶段,都还早得很。

那公司会不会未来1-2年发力,把这两款药捣鼓出来,然后一鸣惊人?

我看悬,2024年研发开支同比下降22.2%,而还有个很好笑的地方,公司2022年9月A股招股书(后撤回申请)显示研发人员348人,2024年11月港股招股书显示110人,2025年6月更新后显示91人,最新一版就剩80人,再不上市研发人员都要跑光咯。

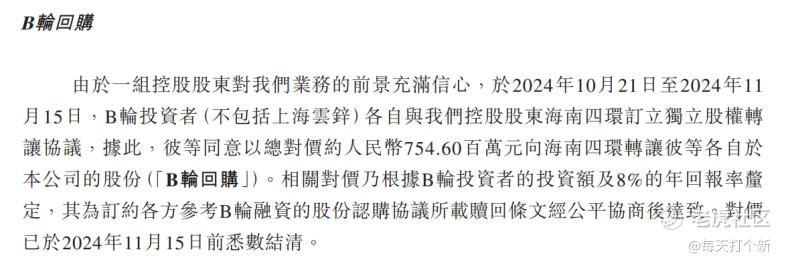

不光研发人员跑路,老股东也跑路。2024年,除上海云锌外所有B轮投资者集体退出,按8%的年化回报率将股份回售给了控股股东,其中包括本次IPO的基石深圳德诺维。

最后看看对外授权,公司对外授权项目不少,但也就2020年与北京慧之衡生物签订的XZP-5695对外授权值点钱,公司已收到2.3亿。

其余3项,加一块一共也只收到1400万。

估值方面,公司是少数估值中途萎缩的创新药股之一,B轮融资较5个月前的A-2轮下降了7亿。

本次IPO估值60亿,跟去年年底的回购估值39亿比,算是一个相对合理的位置,但根据现在医药B股上市后人均两三百亿的情况看,算挺便宜的。

打新指数:★★★

结论:

公司在创新药里面算是较弱的那一档,虽然有商业化产品,但商业前景有较大不确定性,产品都是高度竞争的赛道,公司产品力又无显著优势,有种上大学毕业即失业的既视感。

但机制B有啥办法呢,用群友的话说:

打新指数:★★~★★★

$轩竹生物-B(02575)$ $恒生科技指数(HSTECH)$ $映恩生物-B(09606)$ $银诺医药-B(02591)$

精彩评论