海西创新药,跟只会烧钱讲故事的-B创新药公司不一样,海西的仿制药实打实能赚钱,创新药也有亮点,相当优秀的一家公司。

照例,坐稳扶好,享受一下知识流入大脑的感觉:

一、公司情况

海西是典型的两条腿走路:用成熟的仿制药赚钱,然后把赚来的钱投到高风险高回报的创新药上。

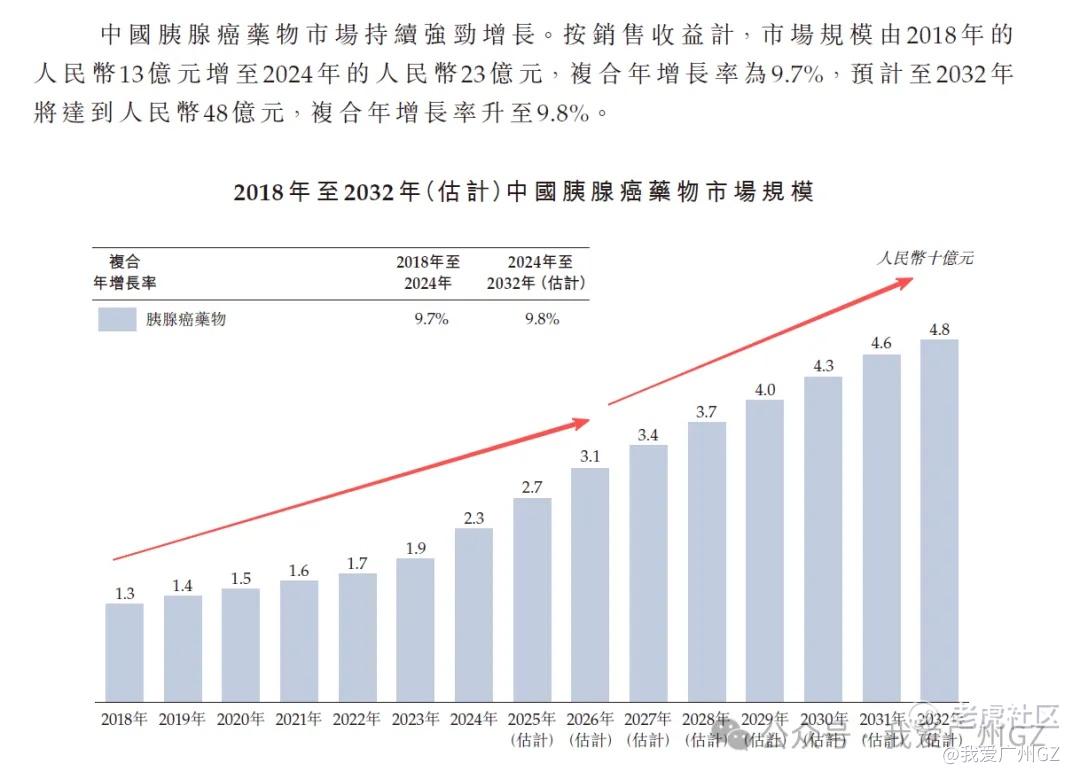

仿制药:海西的仿制药有消化系统、心血管、内分泌,这都是大赛道,赛道大到加起来占了2023年全国医药销售总额的25%,市场很大,需求很稳定,是靠谱的现金流来源。

创新药:重头戏是抗癌药C019199和眼科药HXP056,尤其是抗癌药,靶向CSF-1R/DDR1/VEGFR2,多靶点免疫调节,故事很性感。

总之:赛道非常好,当红炸子鸡,既有稳健的现在(仿制药),又有想象力的未来(创新药),我暂时挑不出什么毛病。。。。

二、商业壁垒

一般的公司我不写壁垒的,像金叶之类做暖气工程的,有毛线壁垒。。。

海西的壁垒:

1、仿制药壁垒:海西的仿制药,核心竞争力就一个字:快,在过仿制药的一致性评价上,海西有好几个产品是国内首款或前三款,比如安必力是首款通过的枸橼酸莫沙必利片,快就是钱,就是市场啊!海西的几个典型的仿制药:

-

海慧通:氨氯地平阿托伐他汀钙片,市场份额59.3%,排名第一。

-

安必力:枸橼酸莫沙必利片,市场份额25.7%,排名第二。

-

瑞安妥:盐酸西那卡塞片,市场份额16.7%,排名第二。

2、创新药壁垒:

C019199和HXP056都是创新药,布局了全球专利组合,在美国、日本、欧洲有18项专利,尤其是HXP056,作为潜在的首款口服wAMD(湿性黄斑变性)药物,如果成功,将颠覆目前需要眼内注射的治疗方式,想象空间大。

总体来说,仿制药快的壁垒,正在被集采稀释掉。创新药才是真正的技术壁垒。

三、财务数据

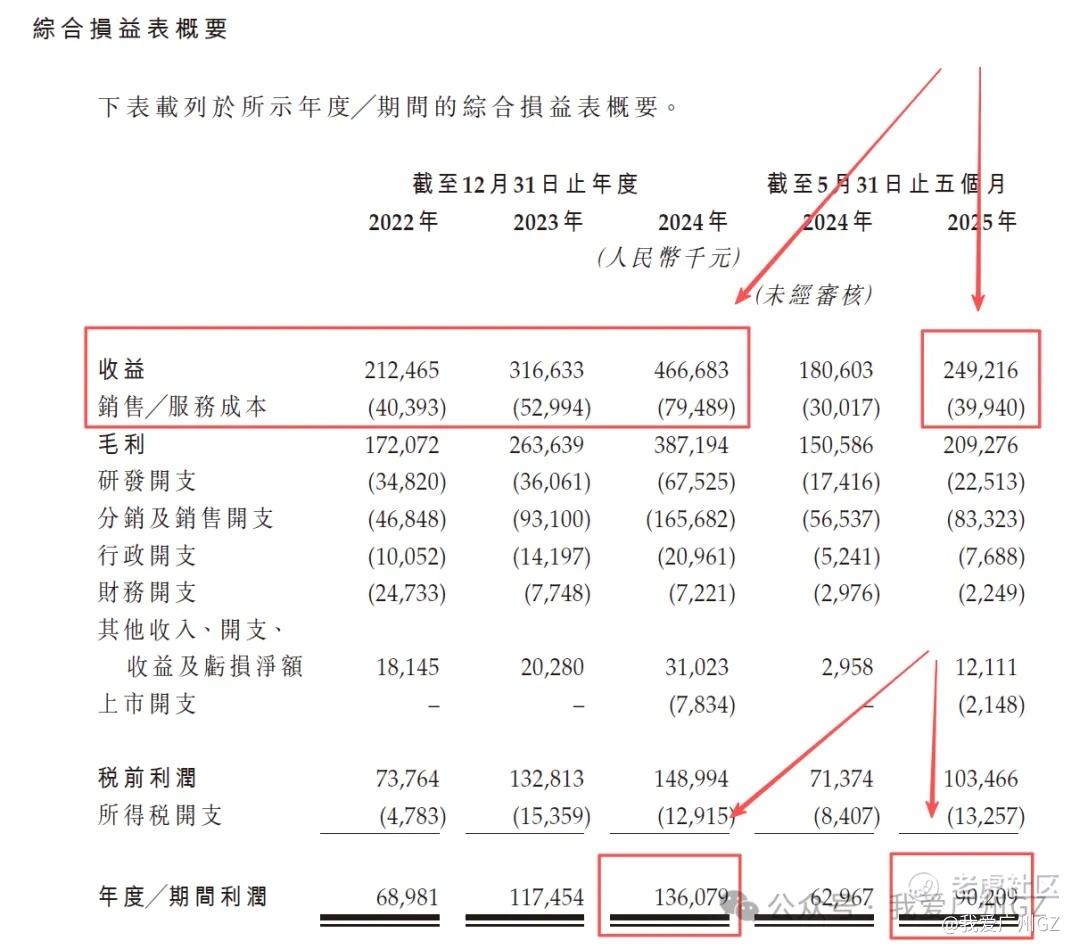

海西的财务报表非常不错。

营收增长迅猛,从22年的2.12亿增长到24年的4.67亿,复合增长率50%,而且持续盈利,24年净利润1.36亿,这在未上市的药企里绝对是好学生。。

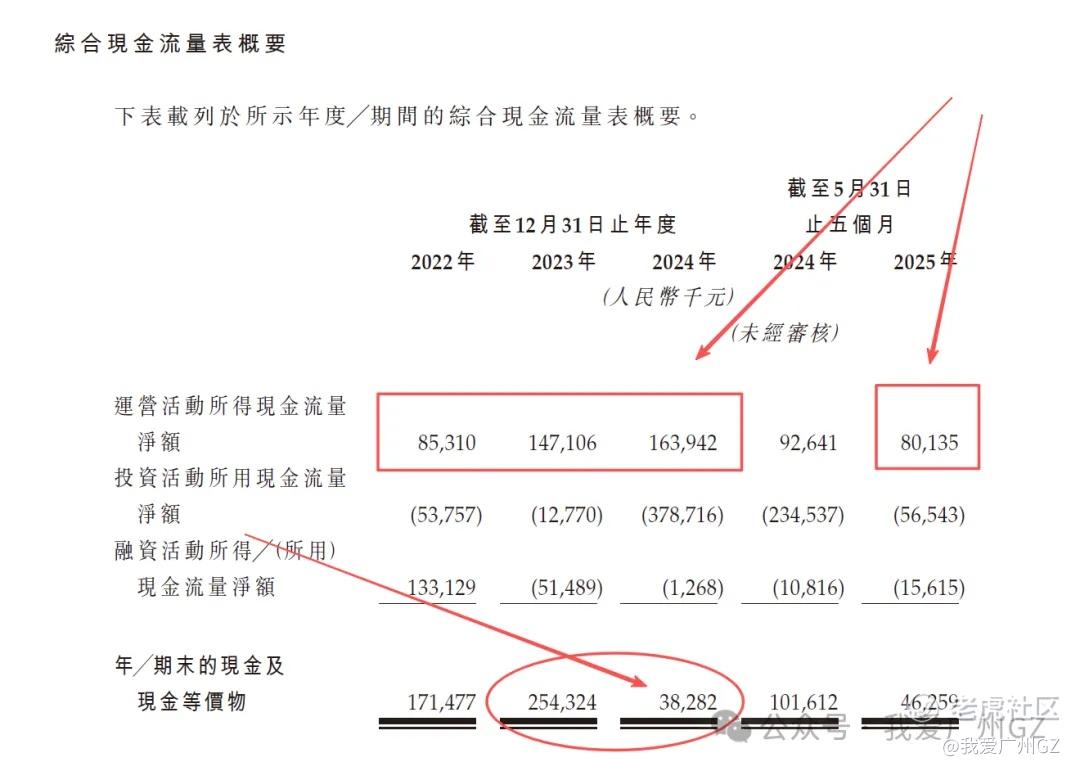

经营现金流持续为正,24年有1.64亿的净流入,说明主营业务有很强的自我造血能力。

就是现金从23年底的2.54亿骤降到24年底的3828万,吓我一跳,仔细看是拿去建厂(长乐生产基地)和购买理财产品了。。。。这家伙

基本面很扎实,有利润有现金流,不是PPT公司,扩张和研发也投入巨大,对资金的渴求也很真实。

四、发行结构

1、保荐人:华泰+招银,鄙人的一生之敌....

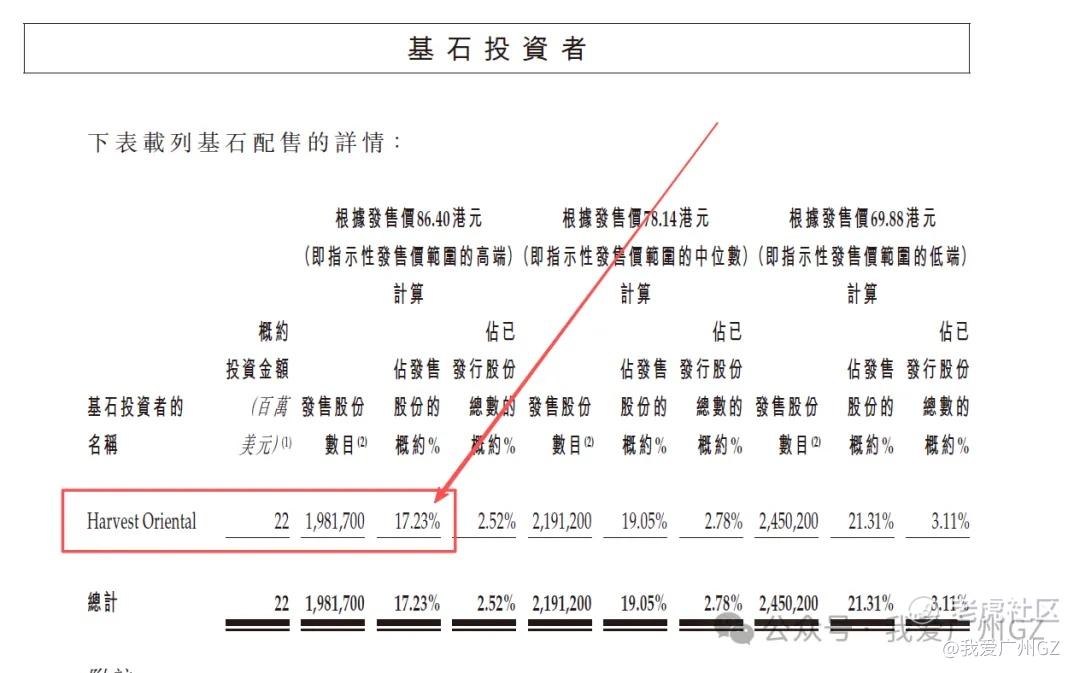

2、基石:有,就1家,占比17.23%,嘉实旗下的基金。

3、绿鞋:没有!

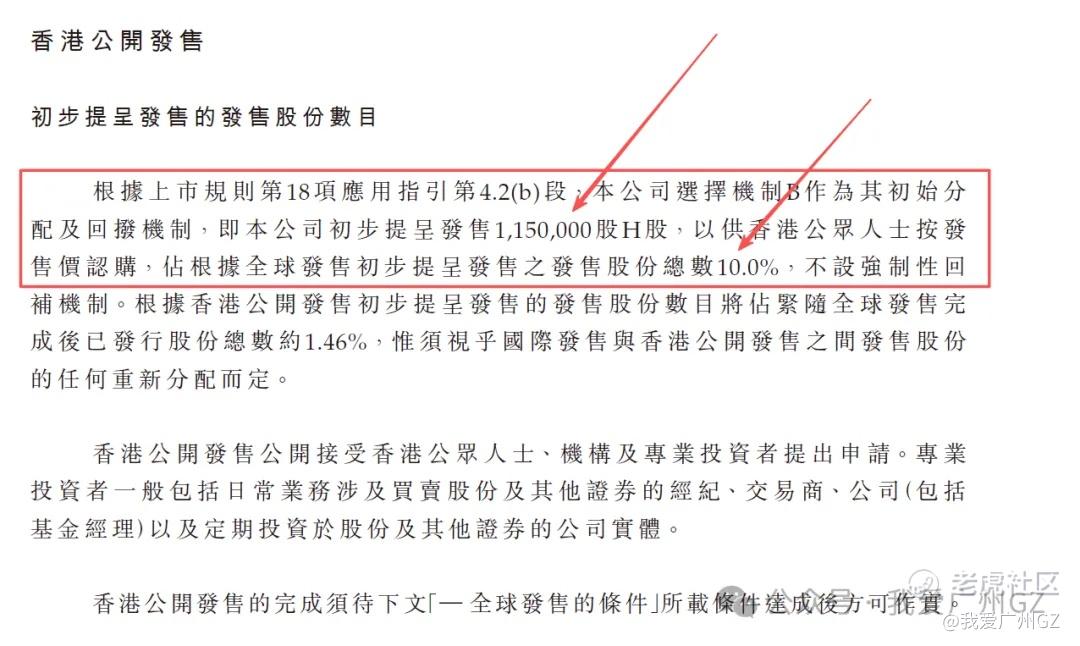

4、公开发售机制:B,10%无回拨

散户一共才1,150,000股,每手50股,一共23000手,甲乙组各11500手

孖展上1000没啥问题,这个票,又是会抢到打起来!预计顶头槌稳中1手.....

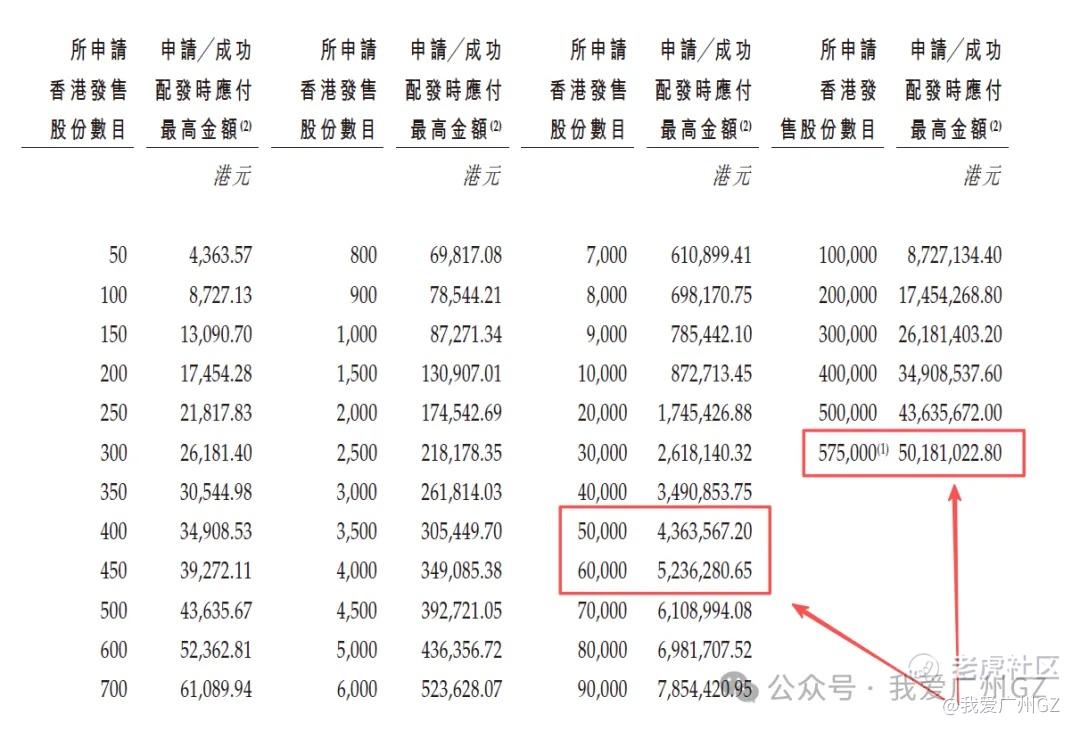

四、申购资金

甲尾需要本金44万,乙头需要本金53万,顶头槌仅需本金502万,顶头槌金额不大。

我估计这次甲尾和乙头中签率差不多。

总结:

1、虽然有本人的一生之敌华泰保荐,但是瑕不掩瑜,公司基本面优质、硬核,我梭哈不带犹豫的。

2、一手金额4300港币,中签后翻倍问题不大,赚个5000港币起步,1万也有可能。

3、重点:轩竹生物、云迹科技、海西创新药,三个同起来,三个的公配手数分别是:13000、27600、23000,考虑到目前的孖展,轩竹1100倍孖展、云迹500倍孖展,轩竹也没有比云迹高太多的倍数,本次打新放弃云迹,打轩竹+海西肯定是最优选择。

云迹13号0点就截止,轩竹13号下午才回款,能接上海西。

4、打轩竹+海西方案,仅针对有🐂、🐯这种快速回款的券商,由于海西是14号0点截止申购,如果你们的券商(比如桥、复星)不能在13号下午回款,打云迹是你们的最优选择(没人抢啊)。

5、还是要吐槽!挺牛的一家公司,怎么就被华泰给保荐了!

后记:

轩竹、云迹、海西你怎么打?评论区见!

都看到这里了,点个👍+♥️吧,谢谢观众姥爷!

精彩评论