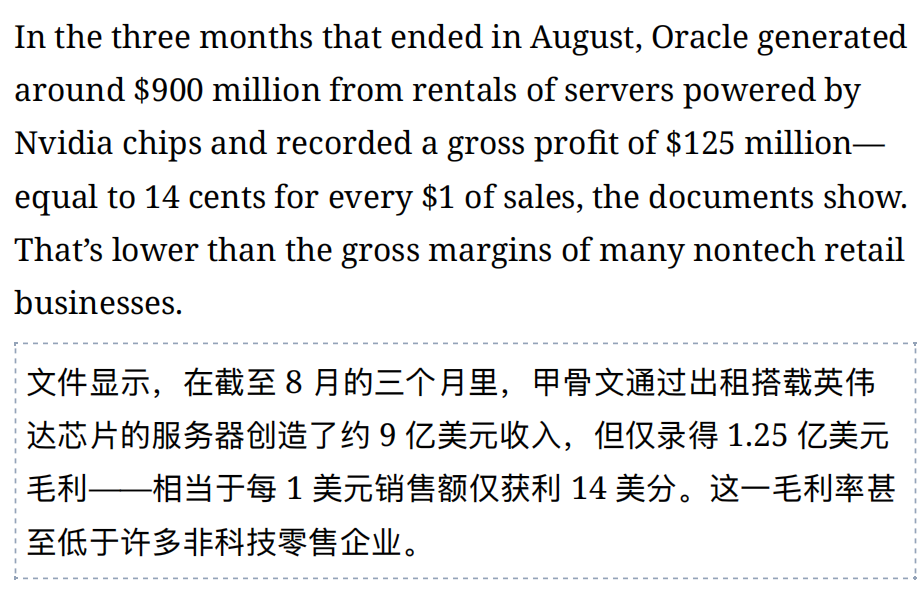

昨晚,美股科技股纷纷下跌,起因是The information的一篇文章称,甲骨文过去几个月出租英伟达芯片服务器录得1亿美元亏损,毛利率也仅有1/7。

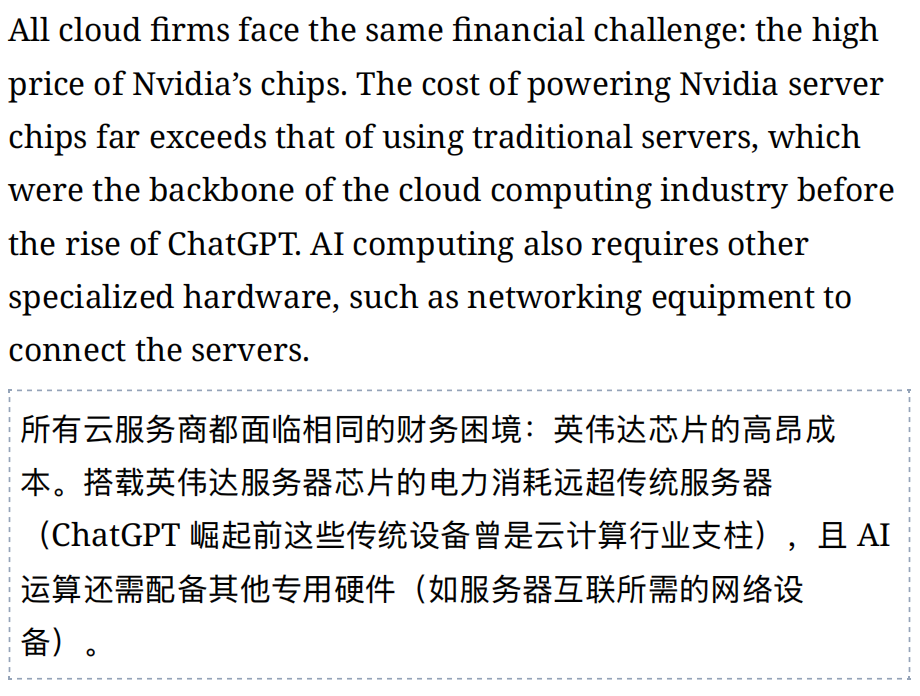

尽管报道称,这似乎还和出租较旧的芯片——比如A100,H200的折旧成本高有关,但这揭示了一直以来的一个困境:AI链条上,英伟达和台积电等硬件盆满钵满,大型科技公司的云和广告算法也有所回报,但其他硬件厂,比如小型云服务商等,以及真正的AI应用,比如LLM等,都仍面临亏损和现金不足的情况。

在去年二季报,有关AI开支过高且不盈利的争论使得美股大幅下行。最近几个季度,由于巨头高开支高利润形成了正循环,对开支过高的担忧消退。但随着AI股继续上涨,以及openAI大规模融资,市场再次担忧盈利和循环收入的问题。分析人士指出,openAI的现金流大多来自注资和融资,自身收入目前贡献不到一半。此外伴随着未来几年AI基建合同大增,openA的相关现金流I对外依赖度或超过80%,仅有1/6来自自身收入。

其他初创公司也并不多好。即使是英伟达亲儿子CRWV,也录得了惊人的亏损,而其还是率先部署GB系列服务器的云服务商。人们担忧,遍地开花的初创公司和小型云服务商持续亏损,依靠融资苦苦支撑,最后倒闭。

刚刚,马斯克的XAI又宣布募资200亿美元,英伟达出资20亿美元,整个融资都和英伟达的GPU高度绑定。消息人士称,200亿美元为75亿股权和125亿债券。交易并非直接向xAI注资,而是通过设立一个SPV来运作。该SPV将利用所筹资金购买英伟达的处理器,随后,xAI将以一份为期五年的租赁合同,从SPV处获得这些芯片的使用权。 这一设计使得华尔街的金融投资者得以收回其投资。

这种以GPU实物资产作为底层支持的独特交易结构,对于投资者而言,有形的硬件资产提供了信用背书,降低了投资一家高风险初创公司的风险敞口。对于xAI,则巧妙地规避了将巨额负债直接纳入自身资产负债表的压力。业内人士评论称,这种模式可能为其他同样需要为AI基础设施投入巨额资本的科技公司,提供一个可供效仿的“融资范本”。

无论如何,现在有关AI的叙事裂痕在狂欢后再次出现:openAI这个万物起源的现金流和盈利情况如何?AI应用进度怎么样?高位的科技股还能维持高增长吗?巨额开支和折旧会不会再次侵蚀利润?

谨慎而乐观准备应对科技股的三季报。在这个节点,非常非常重要,不能有一点miss,必须120分。

精彩评论