轩竹生物:10月10日早上截止,10月13日晚上释放资金

云迹:10月13日早上截至,10月14日晚上释放资金

海西新药:10月14日早上截止,10月15日晚上释放资金

所以轩竹和海西不冲突,云迹和另外两个冲突。

公司名称:云迹(02670.HK,以下简称“公司”)

保荐机构:中信、建银

绿鞋:中信里昂

基石投资者:无

募集期:10月8日-10月13日

上市日期:10月16日

主营业务:服务型机器人研发销售

一、保荐、绿鞋、基石

中信建银保荐,中信建投绿鞋,无基石。

对了,中信建投和中信证券合并了,他俩一家人。

建银整体不错,2024年至今保荐9只,暗盘破发一直宜宾银行,首日破发一只拨康视云。

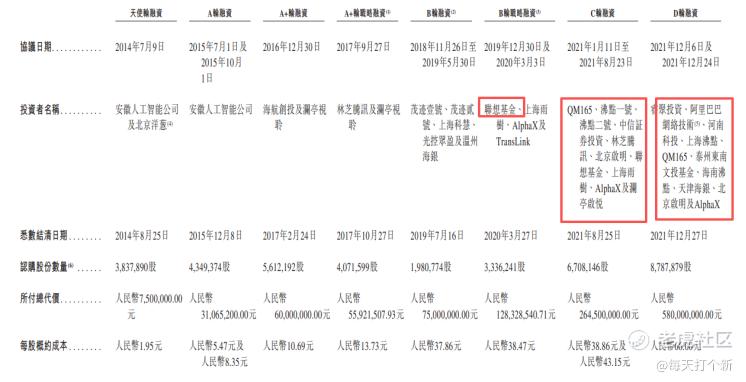

没有基石这个事情略有蹊跷,公司老股东阵容相当华丽,腾讯、阿里、启明、联想、中信,诸多知名机构参股,按理来说这个股东阵容吸引不到基石的概率不大,那么这次没有基石的原因很可能就是有主力介入不想分基石出去了。

打新指数:★★★

二、孖展情况

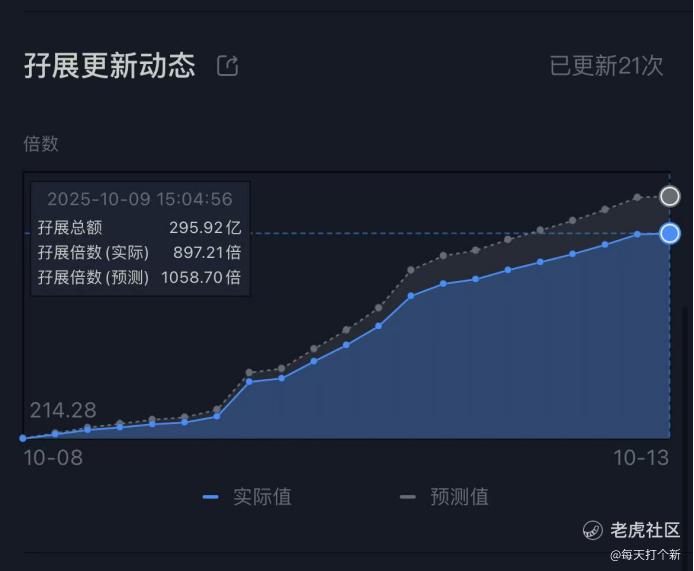

截至今天3点,897倍孖展,296亿孖展金额。

公司最新一个会计年度没有达到2.5亿营收,算未实现商业化的18C公司,最多回拨20%,不符合机制B最高60%回拨比例要求,因此本次采用机制A,50倍以上回拨20%。

回拨20%也就相当于之前的套路回拨,手数并不会很多,公配138万股,合2.76万手。

与轩竹生物同期孖展情况相比,金额相近,但由于盘子小,倍数是后者的2.4倍,再考虑到今晚没有资金释放,综合判断中签率会高于轩竹生物。

打新指数:★★★★

三、估值测评及基本面分析

公司是中国服务机器人第一股,也是目前市占率最高的企业。不过这个赛道虽然增速尚可(约20%)但分散度较高,公司市占率6.3%,仅高出第二名0.3个百分点。

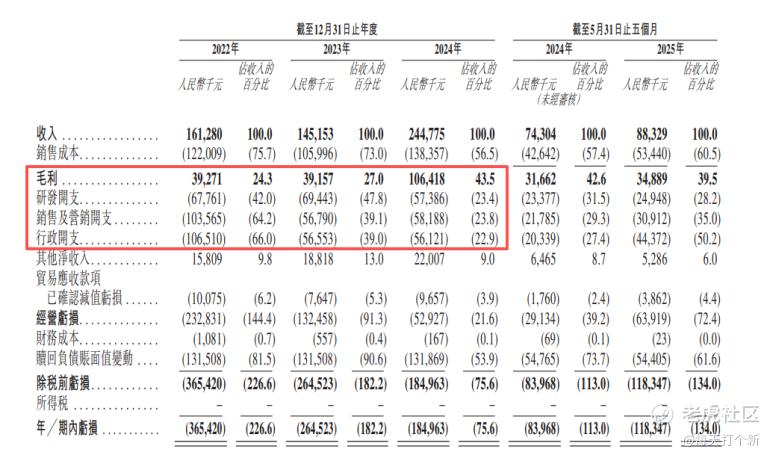

公司2022-24年营收增长较快,年化增长率23.2%。毛利率也增长明显,从24.3%,上市至43.5%(2025年上半年同比回落3.1个百分点)。

由于三费占比的下降以及毛利率的上升,公司减亏效应明显,经调整亏损从2.4亿下降至2756万。

公司的经营性现金流虽然还是净流出,但是流出额逐年递减,仅2025年同比增加。

总体来说,公司2022-24年经营情况稳步上行,但是2025年上半年有所下滑。

再来看看业务......

看什么业务,金叶国际这创业板的都能涨8倍,隔壁按摩椅翻两倍,18C根本不慌好吗,港股目前这风气,打就对了,打到10%回拨的出现破发为止!!

打新指数:★★★

结论:

整体来说,基本面要优于轩竹生物,大优于挚达科技,大大优于金叶国际,但可能最终涨幅不及后者。

不过不重要,打他丫的。

机制A还是B其实不重要,影响因素主要是筹码结构,这次虽然是机制A,但是20%的回拨比例并不高,手数也不算太多。

如果说出于资金冲突的考虑,我个人相对倾向于轩竹生物,一是机制B还是相对较稳,二是云迹卖的还是挺贵的,26倍的市销率,极智嘉才15倍。

打新指数:★★★~★★★★ $北京云迹科技股份有限公司(临时代码)(91165)$ $金叶国际集团(08549)$ $挚达科技(02650)$ $轩竹生物-B(02575)$

精彩评论