海西新药是一家处于商业化阶段的制药公司,集研发、生产及销售能力于一体,具备在研创新药的管线。我们在中国最大、增长最快的治疗领域拥有多元化的产品组合及管线。截至最后实际可行日期,我们已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药;根据灼识咨询的资料,该等治疗领域占2023年中国医药销售总额的25%以上。

公司10月9日开始招股,招股价69.88~86.4港元,每手股数50股,最低认购4363.57港元,市值55亿~68亿港元,发行数量1150万股,属于药品行业,无绿鞋。

保荐人是华泰香港和招银国际,华泰香港近2年保荐的项目首日上涨率是46.15%,招银国际近2年保荐的项目首日上涨率是80%,保荐人整体业绩还行吧。

有1名基石,是嘉实基金,按发行价中位数计算,基石共认购2200万美元,占发行总数的19.05%,基石占比较低。

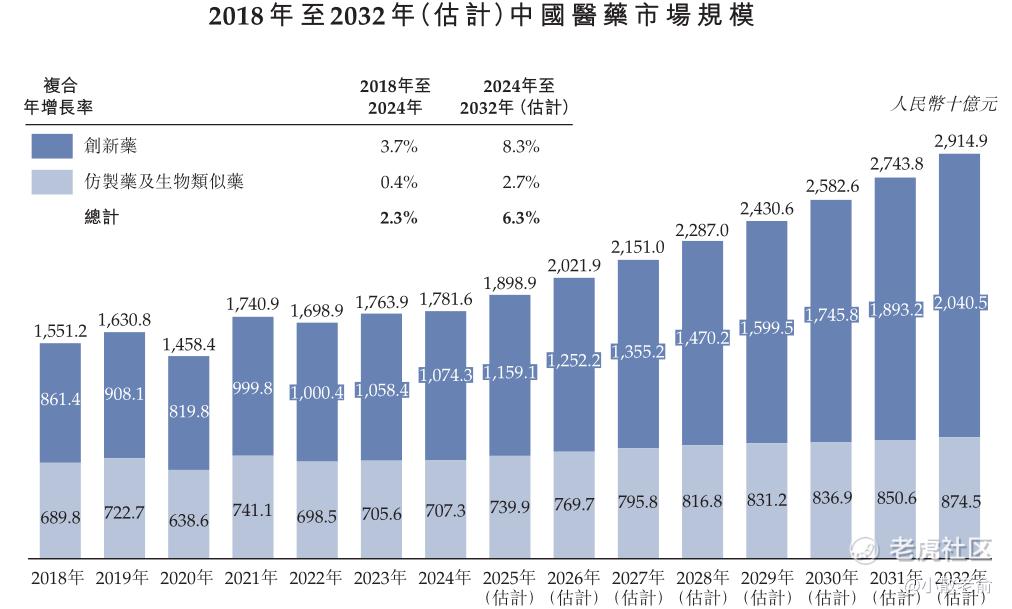

按销售收益计,预计中国医药市场规模将由2024年的人民币17,816亿元增长至2032年的人民币29,149亿元,复合年增长率达6.3%。其中,创新药市场规模预计将由2024年的人民币10,743亿元增长至2032年的人民币20,405亿元,复合年增长率达8.3%,而 仿 制 药 及 生 物 类 似 药 的 市 场 规 模 预 计 将 由2024年 的 人 民 币7,073亿 元增长至2032年的人民币8,745亿元,复合年增长率为2.7%。

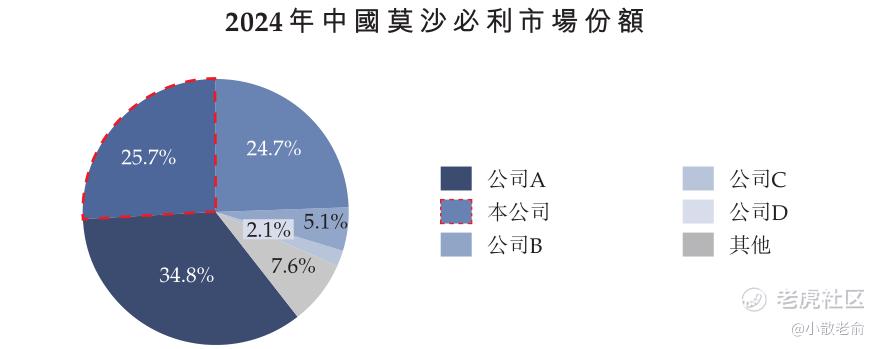

于2021年,包括本公司的安必力在内,共有三家公司的莫沙必利片被选入第四批国家VBP计划,其后,该三家公司成为莫沙必利市场的主要公司,并在市场规模上取得显著增长。于2024年,以销售收益计,该三家公司**国莫沙必利总市场份额约85.2%。

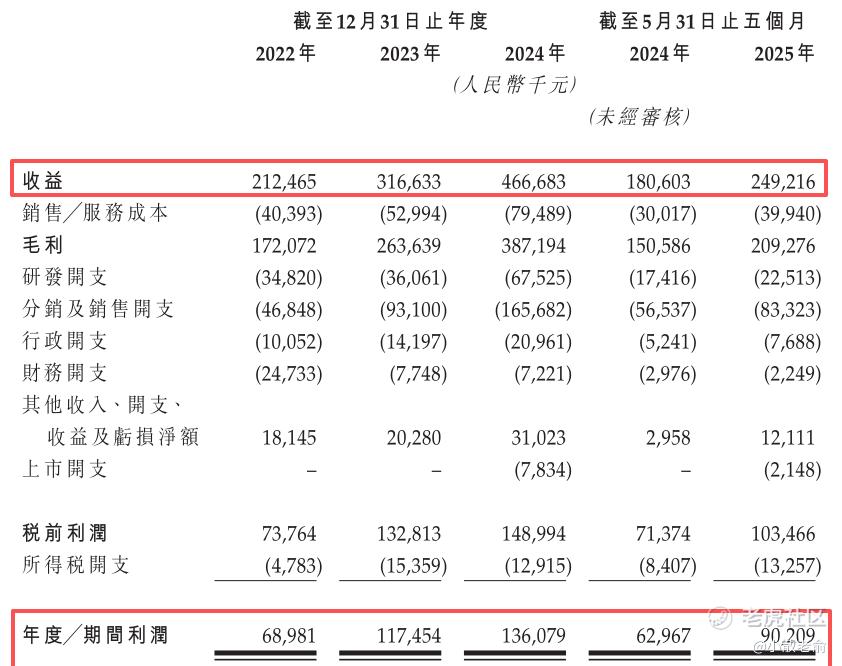

公司从2022~2024年的营收分别是2.12亿、3.17亿、4.67亿,2024年营收同比增长47.39%;2022~2024年的净利润分别是6898.1万、1.17亿、1.36亿,2024年的净利润同比增长15.86%。

按发行价中位数计算,61.5亿港元市值发行8.99亿,发行比例是14.62%,基石锁定19.05%,那么流通盘是7.28亿。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。

目前申购倍数是67.68倍,申购人气挺不错的,估计最终申购倍数可能会超过3000倍。

申购策略:

海西新药是一家处于商业化阶段的制药公司,在消化疾病药物市场排名第二。保荐人是华泰香港和招银国际,华保荐人整体业绩还行。1名基石共认购2200万美元,占发行总数的19.05%,基石占比较低。公司业绩不错,营收和净利润每年都保持稳步增长。公司采用机制B,公开发售初始份额是10%,不设回拨机制,但可重新分配至公开发售最多15%。流通盘是7.28亿,目前申购倍数是67.68倍,申购人气挺不错的,本人计划等前面新股资金释放后全力申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论