在资本市场,错过超额收益机会后,很多投资人的反应是找下一个对标资产。几年前,市场都在寻找“下一个拼多多”;如今,不少投资人则将目光投向“下一个农行”。

凭借下沉市场走出独立增长曲线,再加上保险资金的推波助澜,农行重新迎来了久违的 “高光时刻”,股价不断创下历史新高,甚至一度超越“宇宙行”,跻身 A 股总市值冠军之列。

农行珠玉在前,不少投资人开始讨论起同样主打下沉路线的邮储。更关键的是,对比农行,邮储银行在成长性、不良率等核心指标上表现更优。那么,它真的能成为 “下一个农行” 吗?

本文持有以下观点:

1、代理费包袱太重。邮储采用“自营 + 代理”模式,其中80%的网点依赖邮政系统代理,为此需向邮政支付代理费。这笔费用有时高于净利润,在息差下行的大环境下,进一步加剧了利润压力。

2、过度下沉压低了天花板。邮储定位零售银行,零售客户数量是招行的3倍,但产生的中间收入规模只有招行的45%。原因是邮储管理的客户资产多为用户生活刚需的钱,附加价值较小。低用户价值也限制了邮储的发展上限。

/ 01 /

同路不同命

近几年,押注下沉市场成为投资的一条新主线。从拼多多到蜜雪冰城,都靠“农村包围城市”的战略,逆势走出了少有的上升曲线。

下沉战略,不仅适用于消费,也适用于金融。

靠着下沉路线,农行成为银行板块的牛市旗手。近三年,农行涨超2.3倍,比同期涨幅亚军渝农商行多涨了80%。强势上涨下,农行上个月还一度超越宇宙行,成为A股总市值冠军。

走下沉路线的农行被市场追捧也不难理解。

众所周知,银行这几年最大的痛点是增量难、不良高。而下沉很大程度上缓解了两大痛点。

从增量看,由于发展阶段不同,下沉市场还有发展红利可吃,在叠加政策支撑,下沉市场贷款增速高于贷款大盘。如自2022年一季度开始,涉农贷款增速持续超过各项贷款增速。

从不良看,相比大城市中的房地产、工商业,下沉市场整体经济相对稳定,没有大起大落,能让银行在逆风期实现平稳运营。

也正是靠着下沉路线,农行成为四大行中成长性最佳,风险控制最好的银行。这也是资金一度把农行推上股王的逻辑。

但其实有一家银行的下沉路线走得比农行更激进,它就是邮储。

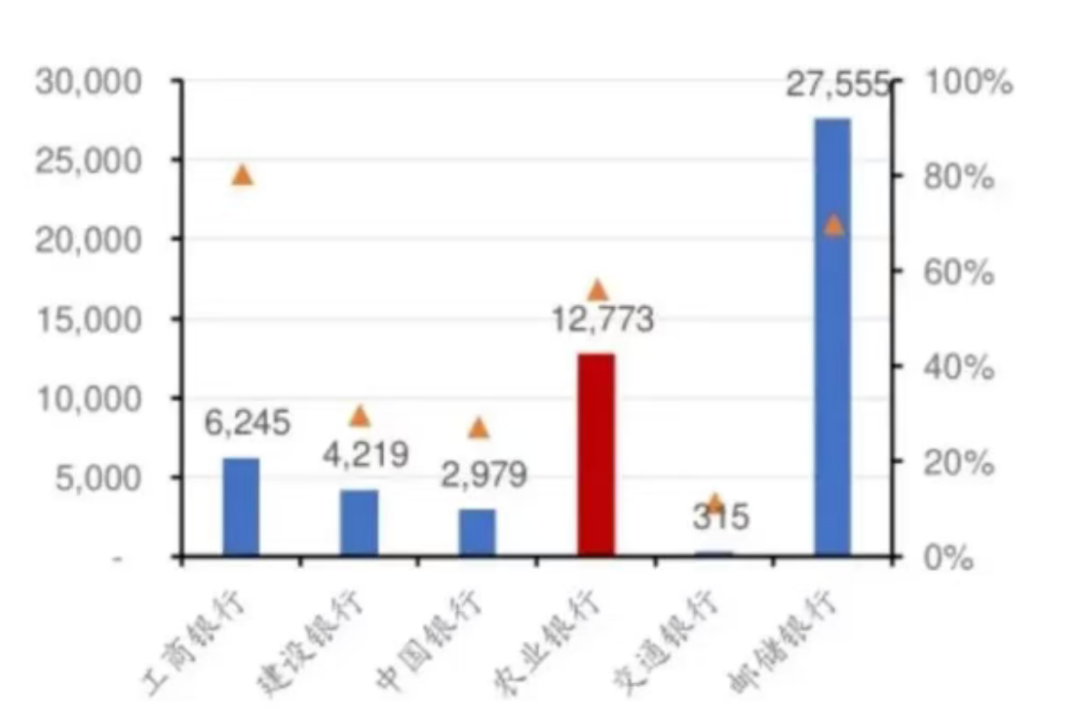

根据华安证券数据,截止2023年,农行县域网点1.27万个,但邮储银行县域网点数量已经达到2.75万个。

靠着更激进的下沉,邮储的成长性和不良率甚至优于农行。

从成长性看,上半年邮储银行营收同比增长1.5%,高于农行(0.7%)。不良率方面,上半年,邮储银行不良率0.92%,亦低于农行(1.28%)。不良生成率,邮储为0.55%,亦优于农行(0.71%)。

既然邮储成长性、不良率等核心指标都更优秀,那它是不是在资本市场上比农行还强势呢?

恰恰相反,从2023年到现在,农行涨近1.7倍,邮储只涨了50%,邮储的涨幅只是保持了和银行板块持平的水准。现在邮储7000多亿的A股市值,也只相当农行今年上涨的新增市值。

同样押注下沉路线,为什么资金态度却截然不同,这还要从邮储独有的自营+代理模式说起。

/ 02 /

自营+代理,在降息周期包袱太重

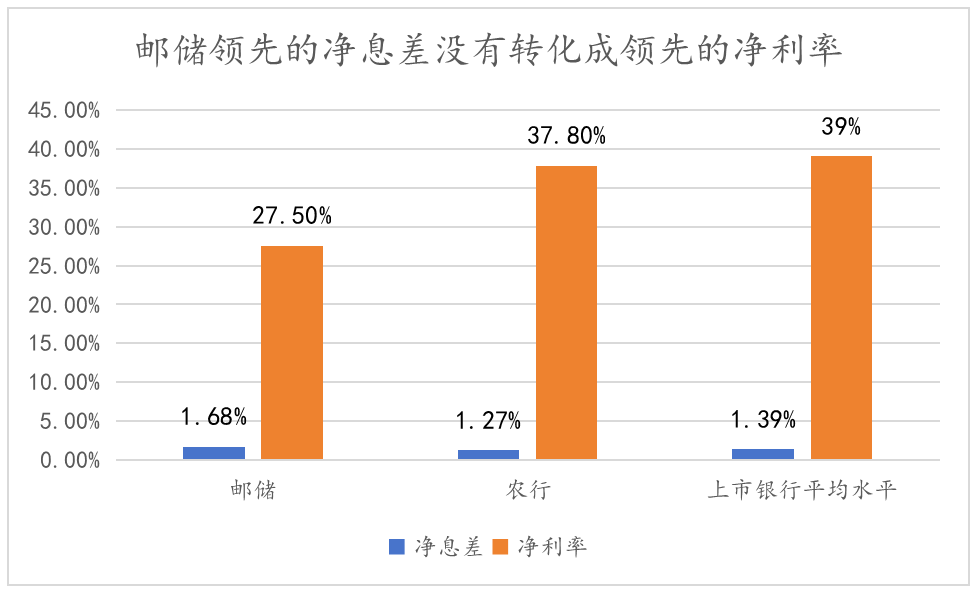

银行的利润水平很大程度上由净息差决定。但在邮储身上有个反常现象,邮储的净息差遥遥领先行业,但报表上的利润率对比行业并不高。

上半年,邮储净息差达到1.68%,位居行业前十,大幅领先农行(1.27%)和上市银行平均水平(1.39%)。

不过领先的净息差没有带来领先的净利率。上半年,邮储净利率27.5%处于行业下游位置,大幅落后农行(37.8%)和上市银行平均水平(39%)。

从财务数据看,邮储净息差与净利率的反常现象来自代理费。上半年,邮储代理费及其它支出554亿,比起净利润规模都高(494.2亿)。之前年度,代理费高过净利润规模的现象也时有发生。

邮储银行的代理费支出要从它的成立说起。

众所周知,邮储银行2007年脱胎自邮政的储金业务,并和邮政实行“自营+代理”经营模式,邮政集团给邮储银行做“代理”。

代理内容主要包括,邮政集团向邮储银行提供代理银行中间业务,代理吸收人民币个人存款业务,代理吸收外币个人存款等业务。代理也在邮储发展过程中起到了举足轻重的重要,目前邮储约8成网点是邮政集团代理的网点。

代理模式好处是,铺设网点多,攻城略地,迅速扩张做大规模。如邮储银行成立仅十年多时间,其借记卡数量就和和老牌银行达到同一数量级。

但坏处也很明显,靠邮政吸储也就使邮储银行多了一笔存款成本,进而造成了上文提到的高代理费问题。尤其在降息周期中,邮储的代理费包袱会更重。

虽然邮储和邮政约定了可以根据市场利率进行主动或被动的调低代理费率。但代理费率的调整,往往滞后利率下行,这也压低了邮储的利润率。相较两年前,邮储净利率下降了0.51个百分点。

除了代理费包袱,邮政集团代理网点和邮储银行,你中有我我中有你的业务架构很容易造成管理体系混乱,员工职权交叉不明,风险管控加大等问题。

例如,仅2024下半年,邮储银行收到的罚单数量接近20张,累计被罚没超800万元。罚单背后暴露的是管理问题。而更让市场质疑其管理能力的是,邮储银行最核心的董事长一职,曾空缺长达32个月。

长期来看,自营+代理也给邮储银行盖上了天花板。

/ 03 /

过度下沉,压低天花板

银行最普遍的发展路径有两种,一种如工商银行走强对公路线,胜在规模大、资源好。一种如招商银行发力零售,胜在高息差提利润、中间业务丰富营收。

邮储定位是零售银行。上半年,邮储零售信贷收入占比51%,与招行零售业务占比接近(52%)。

不过与招行不同的是,与其说是邮储主动发力零售,倒不如说环境使然,邮储只能选零售路线。

一来,邮储侧重下沉市场,对公资源不多,零售业务更容易开展。二来,邮储代理网点开展对公业务上有诸多限制,因此代理网点主要以零售业务为主。

被环境推到零售路线的邮储也有些后劲不足。

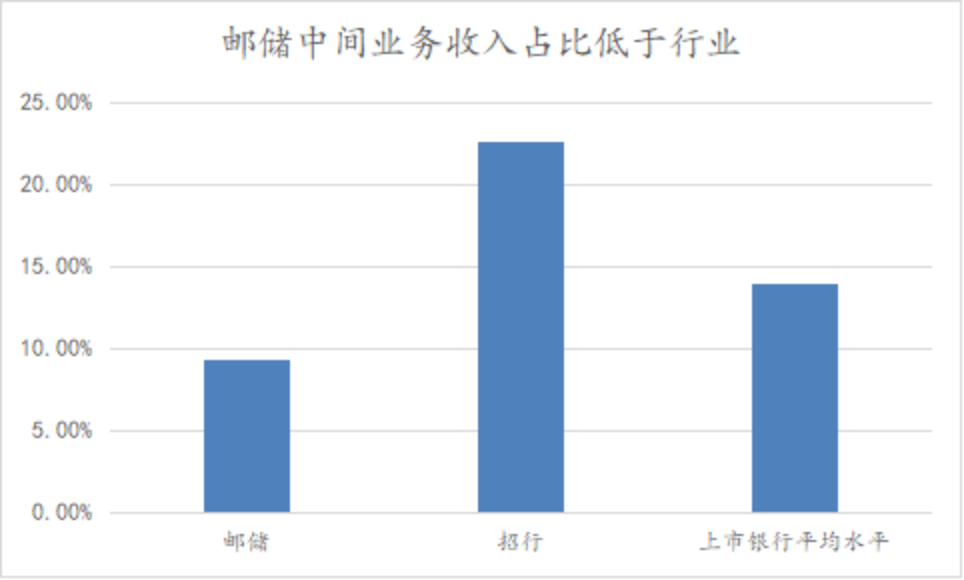

除了高息差,零售银行最大的优势是中间业务。中间业务产生的非息收入不需要消耗资本金,可以改善银行需要不断融资才可以发展的经营模式。

但邮储的中间业务收入占比极低,上半年,邮储中间业务收入占比仅9.4%,不仅远低于招商银行中间收入占比(22.6%),甚至大幅低于上市银行平均水平(14.4%)。

手握庞大的零售客户群体,为何邮储银行的中间业务始终打不开局面?除了理财、基金等产品布局相对滞后,最核心的原因还是“客群过度下沉”。

过度下沉让邮储银行收获了庞大的客户基数,上半年零售客户数超6.74亿,是招商银行的3倍;但同时也带来了“低客群价值”的痛点:邮储银行零售客户的人均资产仅为招行的三分之一,因此尽管招行客户数量远少于邮储,但两家银行管理的零售客户资产规模却都在 17万亿左右。

更棘手的是,邮储银行管理的客户资金,大多是下沉用户的生活刚需资金,附加价值极低,很难转化为理财、基金等产品的投资需求。这也就导致,即便邮储银行的零售客户数量是招行的 3 倍,其产生的中间收入规模却仅为招行的45%。

总体看,邮储在降息周期中的代理费包袱太重,过度下沉又拉低了其业务天花板。这决定了邮储很难复制农行在资本市场的成功。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

精彩评论