Atlassian从“华尔街宠儿”沦为“受冷落股票”的转变过程相对短暂,究其原因,是投资者担忧随着人工智能接管更多工程与编码工作,公司增长可能出现疲软。但有外国分析师认为,我们必须思考一个问题:Atlassian今年以来股价已下跌约40%,这样的跌幅中有多少是市场过度反应所致?

作者:Gary Alexander

AI收购案:为应对时代变革筑牢“防线”

要理解Atlassian股价为何下跌,就必须先了解“vibe coding”的兴起。多数投资者对这一概念并不陌生,因为它正是今年驱动股市的核心话题之一:如今,人们完全可以通过通用AI提示生成代码。这一能力打破了潜在应用程序与软件创作者的进入壁垒,且由于非技术背景创业者如今也能设计和开发工具,市场预计这将催生一波新技术浪潮。

市场普遍观点认为,这种AI能力最终将减少所需软件工程师的数量——而这将直接影响Atlassian这类“按席位收费”的软件公司,因为开发者和软件工程师在其用户基础中占比极高。但奇怪的是,“vibe coding将取代人类工作”的担忧并未均匀波及所有可能受影响的公司。例如,Atlassian与GitLab(一家整合开发者与IT运维团队的DevOps公司)今年股价遭遇重挫,但同为DevOps领域的JFrog(GitLab的直接竞争对手)、以及其IT服务管理工具与Atlassian的Jira正面竞争的ServiceNow,却未受明显冲击。与往常一样,当前驱动市场的主要是情绪和动量,而非理性逻辑。

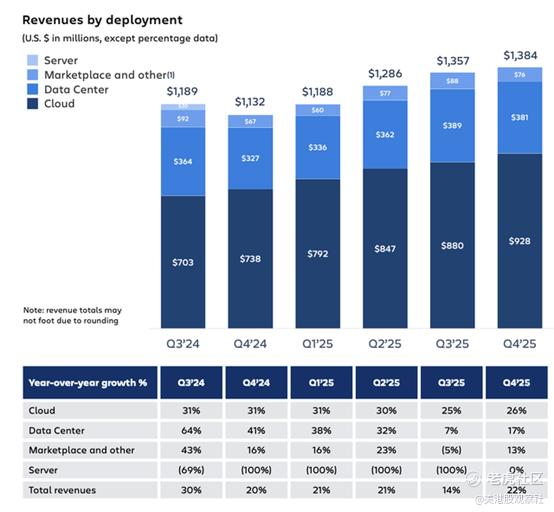

我们必须强调一个事实:尽管Atlassian今年股价持续下跌,但其增长率尚未出现任何放缓迹象。短期内,软件工程师的工作内容可能从“编写代码”转向“审核代码”(这些代码或由AI代理生成),但Atlassian并未出现华尔街所担忧的“席位数量大幅缩减”的情况。事实上,如下表所示,Atlassian核心云产品在第四季度实现了26%的同比增长,较第三季度25%的同比增速提升1个百分点(我们未考虑公司整体营收8个百分点的增速提升,因为这一数据受去年“许可证/服务器产品逐步停用”导致的业绩对比基数降低影响)。

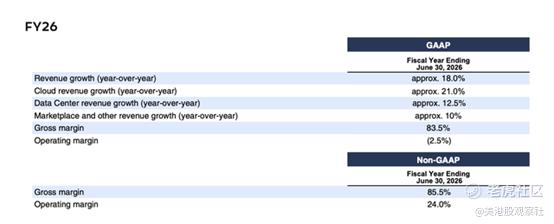

此外,值得一提的是,在第四季度财报发布后,Atlassian宣布了多项重大新收购计划,这些计划将有助于公司持续推动增长,并抵消2026财年可能出现的自然增长放缓。

9月末,该公司宣布以10亿美元收购初创公司DX——这是一款开发者生产力工具,可帮助诊断并消除产品开发流程中的瓶颈。同月早些时候,Atlassian还斥资6.1亿美元收购了两家主打AI的网页浏览器公司Dia和Arc。

毋庸置疑,企业投入巨额资金收购技术,未必能立即提振市场信心。但对于Atlassian而言,这是一种合理利用充裕现金储备(略低于30亿美元)的方式:既可以推动增长,也能在AI军备竞赛中保持竞争力。若未来因人员流失导致更多开发者离开(目前这一担忧尚未切实发生),持续扩充开发者工具矩阵,也能为DX产品创造交叉销售机会。此外,新收购的AI浏览器与Atlassian的“集客营销战略”高度契合——与多数软件公司不同,Atlassian的新业务主要依靠自助服务模式,而非组建庞大的企业销售团队。这些AI浏览器或成为吸引新入行的小型开发者使用Atlassian日益丰富的产品组合的重要途径。

估值审视

即便AI正在改变行业格局,但鉴于Atlassian持续扩充产品矩阵,且作为市场上最受欢迎的开发者生产力工具之一展现出的实力,投资者应给予其“估值容错空间”。

目前Atlassian股价接近145美元,对应市值为379.2亿美元。结合其第四季度资产负债表中的29.3亿美元现金与9.877亿美元债务计算,其企业价值为359.8亿美元。

Atlassian预计2026财年(该财年已启动,将于明年6月结束)营收同比增长18%,按此推算,全年营收将达61.6亿美元。市场共识预测显示,该公司2027财年营收将进一步同比增长19%,至73.3亿美元;同时,2026财年每股收益预计为4.22美元(同比增长15%),2027财年备考每股收益预计为5.21美元(同比增长23%)。据此计算,Atlassian当前估值倍数如下:

➢ 企业价值/2026财年营收:5.8倍

➢ 企业价值/2027财年营收:4.9倍

➢ 2026财年市盈率(P/E):34倍

➢ 2027财年市盈率(P/E):28倍

对于一家仍有望实现15%-20%左右营收与每股收益增长的公司而言,这样的估值倍数相当合理——尤其是在当前股市整体估值处于较高水平的背景下。

风险与总结

尽管Atlassian当前存在估值低估(且市场今年对其AI相关担忧反应过度),但我们仍需理性看待Atlassian面临的风险。

我们此前已讨论过一个核心风险:从长期来看,AI可能取代开发者工作,导致Atlassian的席位数量减少。但这一担忧被过度夸大,且尚未在公司业绩中体现。另一项风险在于,若企业选择在不同的平台即服务(PaaS)平台(如基于Palantir Foundry)上构建AI应用,随着AI平台公司规模扩大并推出更完整的产品组合,开发者可能会放弃Atlassian等工具,转而使用原生集成的工作流与协作工具。

尽管如此,这些风险均处于可控范围——尤其是在Atlassian通过收购与自研(如用户数量持续大幅增长的Rovo AI产品)双轨并行,不断完善自身AI产品矩阵的情况下。即便在市场繁荣时期,Atlassian的估值倍数常维持在两位数水平,但当前其营收倍数仅约5倍,这样的逢低买入机会不应被忽视。

精彩评论