这两天的调整确实让人有点措手不及,但这只是大盘系统性风险,禾赛本身是优秀的。把 K 线缩小,把逻辑放大——公司还是那个公司,赛道还是那条赛道,错杀下来的缺口,往往留给更坚定的筹码。在智能电动车和机器人快速渗透的当下,激光雷达作为核心传感器,正迎来前所未有的发展机遇。而在这个赛道上,禾赛科技已经率先跑出了“加速度”。

2025年9月底,禾赛科技官方宣布,其年度第100万台激光雷达正式下线,成为全球首家年产量突破百万台的激光雷达企业。这一里程碑不仅标志着禾赛在制造能力和市场拓展上的全面领先,也让其成为资本市场关注的焦点。

年产百万台背后:制造能力与核心技术双轮驱动

禾赛科技之所以能在短时间内实现百万台年产能,离不开其高度自动化的生产线。公司自建的生产基地核心工序自动化率达100%,每20秒就能下线一台激光雷达,这种效率在业内处于领先水平。更重要的是,禾赛掌握了激光雷达七大核心零部件的自研能力,从芯片到光学系统,形成了较强的技术闭环。

截至2025年第二季度,禾赛在ADAS和机器人领域累计交付量已超过137万台,全年规划产能超过200万台,预计年交付量将在120万至150万台之间。这一系列数据背后,是禾赛在产能、技术和客户结构上的持续优化。

客户结构优质,绑定头部车企与小米深度合作

在智能汽车领域,禾赛激光雷达已成为多款热销车型的标配。目前,公司已获得来自24家主机厂超过120个车型的量产定点,计划于2025至2027年间陆续交付。客户名单包括理想、小米、长安、吉利、长城、奇瑞、极氪、零跑、上汽奥迪、上汽通用、丰田旗下合资品牌等,几乎覆盖了中国主流车企。

其中,小米与禾赛的合作尤为紧密。早在2021年,小米集团就领投了禾赛D轮3.74亿美元融资,成为其战略股东。小米汽车首款车型SU7的激光雷达由禾赛独家供应,2026至2027年双方将继续深化合作。随着小米YU7发布即创下“3分钟20万辆订单”的纪录,禾赛的订单转化潜力也被进一步放大。

此外,禾赛还与零跑签署了近3亿元的激光雷达大订单,客户基础持续扩大,订单结构日益稳固。

机器人与Robotaxi成新增长点,打开第二成长曲线

面对部分车企转向纯视觉路线的趋势,禾赛并未被动应对,而是积极拓展新市场,Robotaxi和机器人成为其新的增长引擎。

在Robotaxi领域,禾赛于2025年9月上半月连续拿下三笔重要订单:为美国无人驾驶公司Motional提供近距激光雷达,与哈啰合作开发前装Robotaxi车型“HR1”,并获得海外头部Robotaxi企业4000万美元大单。这些订单的背后,是L4级自动驾驶对激光雷达的刚性需求。美国NHTSA发布的《L4级自动驾驶系统安全评估指南》明确指出,感知系统需具备冗余性,激光雷达在其中扮演关键角色。

在机器人领域,禾赛的表现同样亮眼。2025年第二季度,其在机器人领域的交付量达4.85万台,同比增长743.6%。其中,JT系列迷你激光雷达累计交付超10万台,广泛应用于AGV/AMR等工业场景。公司还与追觅生态链品牌可庭科技达成合作,未来12个月将为其提供30万颗JT系列激光雷达,用于割草机器人,显示出消费级机器人市场的广阔前景。

行业竞争激烈,价格战倒逼技术升级与成本下探

禾赛激光雷达平均售价从2020年的8.2万元降至2024年的3900元,降幅高达95%。价格的快速下降,推动了激光雷达向中低端车型渗透。2024年,中国乘用车激光雷达标配数量达136.2万辆,整体搭载率为6.0%,已有5款20万元以下车型搭载激光雷达。

在“智驾平权”趋势下,禾赛科技CFO樊鹏表示,10万元级车型将成为下一个重点布局方向。随着技术成熟和规模化生产,激光雷达的成本优势将进一步显现,市场渗透率有望持续提升。

技术领先+客户绑定+多元布局,是否值得长期关注?

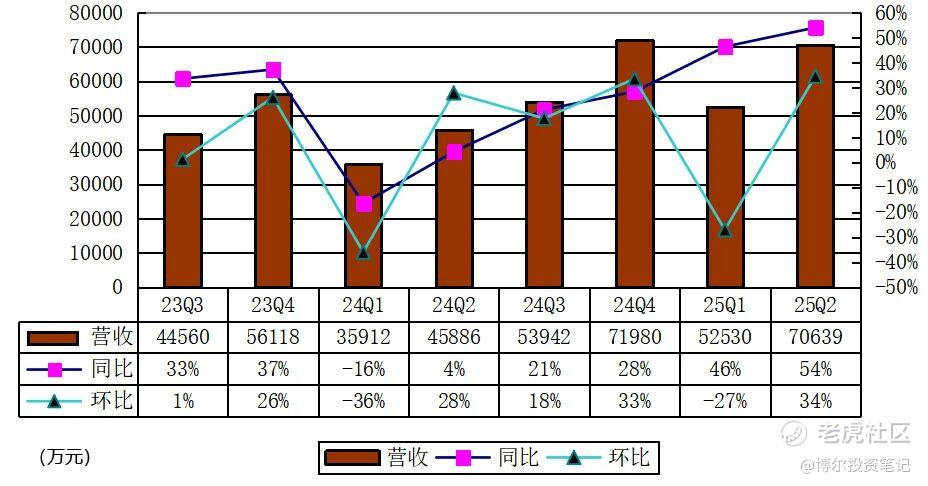

从财务表现来看,禾赛科技已进入盈利通道。2025年第二季度,公司营收达7.06亿元,同比增长53.9%,实现净利润4410万元,结束亏损局面。期内激光雷达交付量达35.21万台,同比增长306.9%,其中ADAS产品交付30.36万台,同比增长275.8%。强劲的业绩增长和稳定的订单交付,显示出其在国产激光雷达领域的领先地位。

资本市场也对其前景持乐观态度。高盛首次给予禾赛港股“买入”评级,目标价281港元,认为其将受益于中国激光雷达市场的快速普及,并在2026至2027年全球车企大规模量产中占据重要地位。

当然,行业仍面临挑战。纯视觉路线的崛起、价格战的持续、技术迭代的压力,都是禾赛必须面对的问题。但其在制造能力、客户结构、技术积累和多元市场布局上的优势,构成了较强的竞争壁垒。

禾赛科技已经从一家技术型公司,成长为具备规模化交付能力和多元市场布局的激光雷达龙头。在智能汽车与机器人双轮驱动下,其成长路径逐渐清晰。对于我们而言,是否“上车”,不仅要看其当前的市场地位,更要关注其在未来技术演进与行业洗牌中的持续竞争力。激光雷达行业的爆发或许才刚刚起了个头,而禾赛,已经站在了风口上。

精彩评论