文章一开始先回顾2025年初美股投资网精选13只股,表现如何?

大家有目共睹,11只股盈利,亏2只,准确率高达 85%,回报最大的分别是 人工智能概念股 INOD CRDO CLS GEV AVGO MU,累计获利 320%

文章链接,绝对 马前炮:

2025年最有潜力10只美股【上集】不为人知的AI公司!【深度调研】

2025年最有潜力10只美股【中集】不为人知的AI公司!【深度调研】

2025年最有潜力10只美股【下集】不为人知的AI公司!【深度调研】

而6到10月必买股,注意,我们每周做一期超重磅深度分析,但不是每周的都有必买公司关键词,以免又有人抬杠。

上季度表现更加强劲,准确率95%,回报率 250%!

美股6月必选四只股,全新上市!CRCL LLY.....

美股 7月看好一只AI基建股NBIS,翻X倍潜力!

美股 7月看好两支股,潜力巨大 AMD ORCL!!

今天继续给大家分享潜力股,记得要看完或先收藏!不构成投姿建议

中国打出一张史诗级“资源王牌”——稀土出口管制!中国对稀土的出口管制,注意只是管制,不是禁止出口,但这也把华尔街吓出了一身冷汗,美股一天市值蒸发1.65万亿美元。

虽然全球半导体本身的硅晶圆并不直接“用”稀土元素作为主要成分,但芯片制造需要大量关键设备和辅助材料——极紫外(EUV)光源的精密光学、化学气体纯化与传感器中的稀土掺杂材料、检测试量仪器中的稀土基功能材料等。会导致制造设备厂商的零部件无法按时交付,将直接导致半导体厂的设备安装、调试与量产延后。

最直接影响阿斯麦ASML、AMAT等设备厂若有关键零件依赖中国源,将临时出现备件延迟或合约履约风险。我们将来聊聊稀土对美国经济发展造成的深远打击,为什么美国人会被“掐脖子”的。

与此同时,高盛最新研报指出,AI的发展离不开基础金属,那就是 铜,它正在成为AI时代的石油!因此有哪些铜企业值得我们买入呢?本期视频将为大家深入分析。

稀土出口管制

在过去,美国会通过越南、马来西亚这些“中转站”,把中国稀土简单加工后再改个标签成“非中国制造”。

但如今,中国出台了新的稀土出口管制,只要产品中含有哪怕千分之一的中国稀土,就必须申请出口许可。这条新规几乎堵死了所有“洗产地”通道,相当于按下了半导体和电动车等产业的“暂停键”。

芯片生产精度极高,没有高纯度的稀土材料,生产线根本转不起来。对军工行业来说,稀土更是导弹制导、隐形涂层、雷达系统的关键材料,没有替代品。

而且就算美国自己挖到稀土,如果没有中国的工艺支持,也难以生产出高纯度稀土。产业链的瓶颈,不在矿山,而在“炼”的环节。过去美国一直靠“转移术”绕路——要么把中国的技术搬去第三国,要么把中国稀土送去海外加工再转出口。可如今,随着这项新规落地,这些路全被封死。只要产品与中国稀土产生关联,就得听从中国的许可。

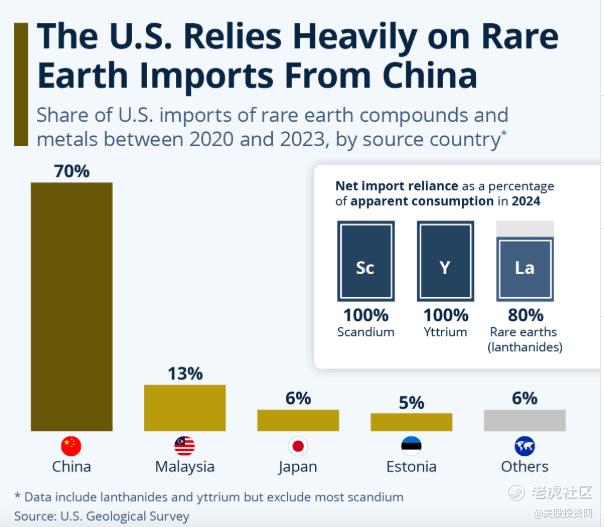

你可能觉得这是夸大其词?我们看这张图——根据美国地质调查局(USGS)的数据,2020–2023年间,美国进口的稀土中有高达70%来自中国。这意味着,美国的高科技制造几乎离不开中国的稀土。

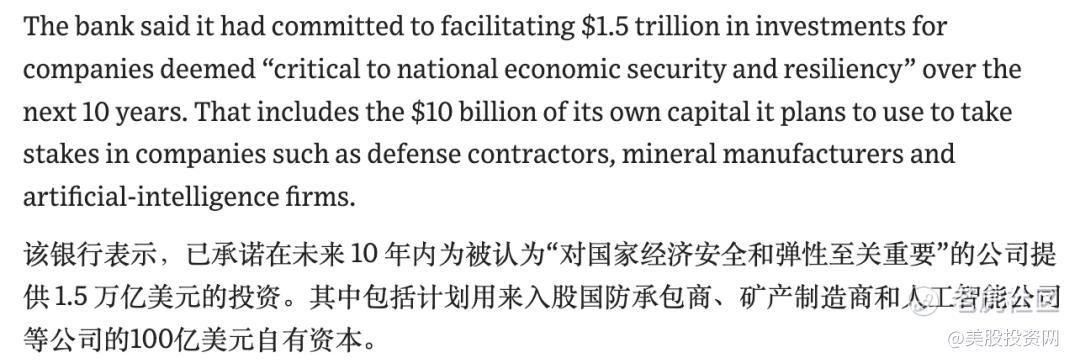

这正是为什么,连华尔街都开始重新押注稀土。摩根大通公布了一项为期十年的、规模高达1.5万亿美元的投资计划,其中明确指出——美国“已经过度依赖不稳定的关键矿产与制造来源”,必须在国内重建供应链。

在他们定义的“战略投资领域”中,稀土与关键矿产(critical minerals)被列为重点方向之一,与人工智能、量子计算、清洁能源并列成为美国战略自主的四大支柱。这等于官方宣告:稀土不再只是工业原料,而是国家安全与科技竞争的底层筹码。

毫无疑问,稀土已成为新一轮地缘博弈的“硬通货”。美国的稀土公司早已被爆炒到天上了,我们必须要等它们回调到支撑位置,才考虑买入。现在宁可错过也坚决不追高。

MP美国稀土产业链的 “唯一解”

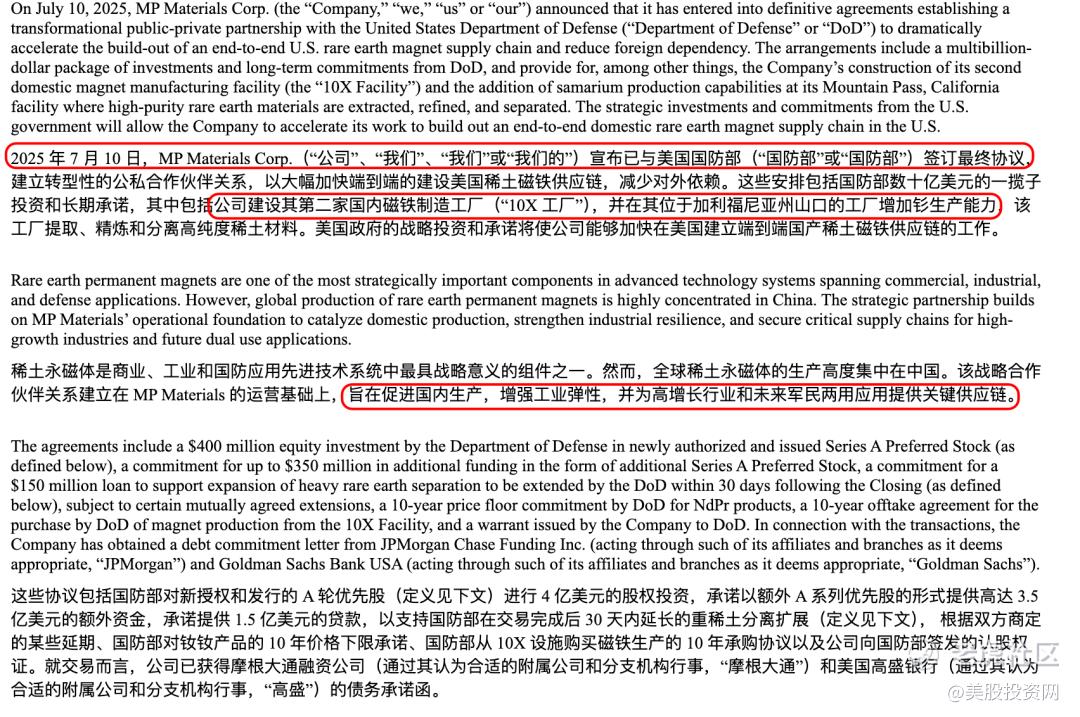

MP Materials( $MP Materials Corp.(MP)$ )。这家公司几乎是美国稀土产业链的 “唯一解”。它旗下拥有加州的 Mountain Pass 矿场,是北美唯一具备规模的稀土开采与加工基地,是“美国稀土自主化”战略下,政策和资本的头号标的。

我们看好它的核心逻辑是 “政策保底”。MP 已经和国防部签下了一份长达十年的战略协议。这份合同不仅为它的核心产品——钕镨(NdPr)设定了 每公斤 110 美元的价格下限,还承诺对它未来 10X 磁体工厂的产出有优先采购权。 这意味着什么?无论市场价格怎么波动,MP 的收益都有保底、订单有保证,现金流稳定性大幅提高。它是 “稀土自主化”的绝对核心。

但风险也不能忽视: MP 也是一个 重资产、高成本 的生意。虽然有 110 美元的保底价,但如果市场价涨得更高,它反而可能被政策“套牢”,赚不到超额利润。而且,它正面临客户重构的压力——以前收入 60% 以上靠卖精矿给中国客户,现在必须迅速转向美国本土市场,这需要时间。

一句话总结 MP: 它是稀土自主化的“定海神针”,政策护航、客户高端。赌的是政策红利能否顺利兑现成持续利润。

铜的宏观价值重塑

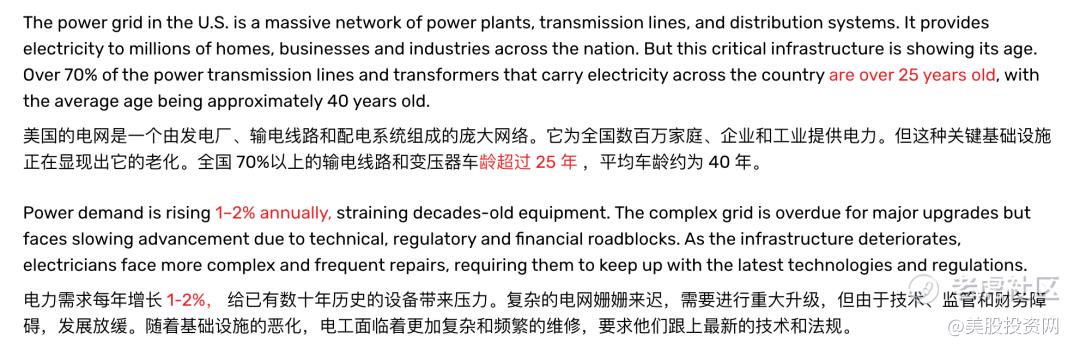

除了稀土,铜如何成为AI时代的关键资源,高盛警告,美国将可能过度使用AI而导致美国大范围的停电,这不是危言耸听,美国基础设施很差大家都知道,美国人还在用上世纪的“老旧电网”,去承载一只 “吃电神兽” 人工智能。

先看数据:

美国近七成的高压输电线路和变压器,已经超期服役!

欧洲更夸张,近四成的配电设施已连续工作超过四十年!

解决这个问题的唯一方法,就是全球电网的系统性升级!而在这场总投资可能高达数十万亿美元的升级中,有一种金属,拥有无法被替代的战略地位——它,就是 铜!

三大“炸裂级”铜需求

为什么非铜不可?因为铜的独特物理优势和经济可行性,无可替代!它的导电性和导热性都仅次于黄金,是所有现代电力系统的最佳,也是唯一的选择。

现在,我们来看几大催化剂推升铜价:

第一,能源转型正在以前所未有的速度吞噬铜资源,铜的用量不再是“增加”,而是 “暴涨”。

先看电动车领域,一辆纯电动汽车的用铜量高达 83 公斤,是传统燃油车的 四倍。一辆电动巴士甚至接近 300 公斤!汽车的心脏和神经,全靠铜在传输能量。

再看绿色能源基建: 一个天然气电厂每兆瓦仅需 1 到 2 吨铜,但海上风电用铜量会暴涨至每兆瓦 8 到 15 吨!大型海上风电场(如英国的 Dogger Bank )单个项目,就要吃掉 四万吨铜——这相当于三亿部手机的内部线路!

铜的第二个“引爆点”,来自人类对算力无止境的追求。 AI 的背后是算力,算力的背后是电力,而电力的高效流动和散热,离不开铜。

那些支撑 GPT 、Sora 等大模型的数据中心,正在成为新的 “铜怪兽”。一个超大数据中心平均要用掉 1000 到 2000 吨铜,仅微软芝加哥的数据中心,用的铜线就能绕城市三圈。高盛预测,未来十年,全球数据中心电力需求将以每年 15%−20% 的速度增长——这意味着,对铜的渴求,才刚刚开始。 AI 越聪明,对铜的需求就越饥渴!

第三,在当前复杂的地缘安全格局下,铜的战略地位被彻底重估。一艘现代驱逐舰要用 50 吨铜,导弹、雷达、战机无一例外依赖它。铜,不再只是工业金属,而是 能源命脉、算力载体、国防底座。它已经从经济指标,升级为 国家战略资源。

但是问题在于——需求暴涨,但供应几乎停滞。

全球 40% 的铜都来自智利和秘鲁,但这两个主要产区正面临多重挑战:矿石品位下降、罢工频发、环保政策趋严。更要命的是,铜矿的资本投入巨大,从发现矿藏到真正投产,需要 七到十年 的漫长周期。

高盛预计,到 2030 年全球铜需求将增加 500 万至 900 万吨。而供应……几乎跟不上节奏。需求在开火箭,供应在爬蜗牛。所以,这不再是一个简单的周期性涨价问题。铜,已经从传统的“经济晴雨表”,变成了 能源转型、 AI 算力和国家安全的“底层血脉”。

而在这场能源与科技的世纪重构中,赢家只有一类——能稳稳握住资源命脉、经得起周期洗礼的巨头。美股投资网为大家分析这两家值得入手的铜企业。

两家值得入手的铜企业

麦克莫兰铜金公司( $麦克莫兰铜金(FCX)$ )

麦克莫兰铜金公司(FCX),垄断了世界级稀缺资源,FCX最引以为傲的“王牌”是位于印度尼西亚的 格拉斯伯格(Grasberg)矿山。这座超级矿山是全球已探明的第二大铜矿。

但上个月发送矿区停产、人员伤亡、产能中断的事故,导致短期内产量预计下降35%,股价两天跌了23%,美股投资网认为这是个千载难逢的好机会,于是在35美元捞底了 FCX,目前盈利 20%。

FCX其已探明的铜储量高达惊人的30.8亿磅,更拥有全球最大的黄金储量之一。仅在2024年,格拉斯伯格矿山的年产铜量就已超过81万吨,而从1990年至今,它的累计产出已超过27亿磅的铜和4600万盎司的黄金。

这些数据充分证明了格拉斯伯格作为一台强大的“印钞机”和“现金流引擎”的地位,赋予了FCX在铜行业无可匹敌的资源定价权和周期穿越能力。

正是凭借这种高品位、高黄金伴生矿的禀赋,FCX成为了全球铜行业的“成本杀手”。

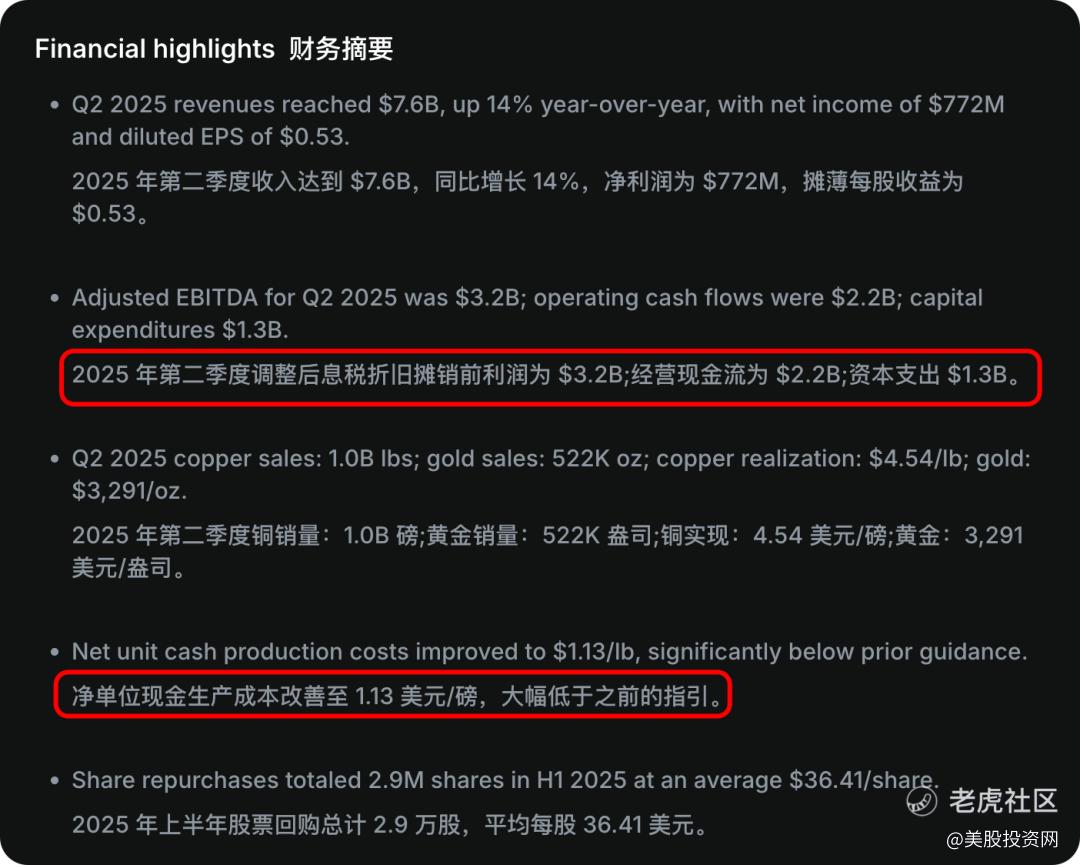

根据公司最新的2025年第二季度向SEC提交的文件显示,其合并单位净现金成本仅为$1.13/磅,大幅低于其全年指引的1.55/磅,同时远低于行业平均水平(通常在2/磅以上)。

黄金副产品带来的巨大信用额度,使得FCX能在铜价下跌时依然保持强大的盈利能力。在财务表现上,FCX在2025年Q2实现了$32亿的EBITDA和高达$22亿的运营现金流,体现了其庞大的体量和现金产生能力。尽管其Q2铜产量为9.63亿磅,但公司预计2025年全年的铜销量将达到约39.5亿磅,其规模效应在全球铜企中稳居前列。

在战略层面,FCX正在进行重大的产业链升级,目标是从一家单纯的“采矿公司”升级为“全产业链铜生产商”。其在印尼建设的大型冶炼厂预计在2025年下半年全面投产,这将使得FCX能够实现铜精矿到精炼阴极铜的垂直整合。此举不仅有助于FCX规避印尼的矿产出口限制,更能有效捕获下游冶炼环节的利润,进一步优化其利润率和对亚洲市场的定价影响力。

此外,FCX的运营布局实现了多元化,在美国的巴格达矿(Bagdad)和秘鲁的塞罗维尔德矿(Cerro Verde)等资产,有效降低了对单一地区的依赖,分散了区域性风险。公司还计划通过提升美国运营效率,将每磅铜的成本再降低50美分,展示了其持续优化盈利弹性的决心。

美股投资网认为,FCX将长期受益于AI发展,我们明年目标价80美元,长期目标价120美元,意味着有300%的上涨空间。

南方铜业(SCCO)

如果说FCX凭借资源禀赋赢得市场,那么南方铜业(SCCO)则凭借行业最低的成本结构、惊人的盈利能力和稳健的股东回报策略,成为了铜行业中一台高度优化的“金融机器”。

SCCO的核心竞争力源于其在秘鲁和墨西哥的集中化布局,这两个国家合计拥有全球约40%的铜储量,为SCCO提供了优越的矿产基础。得益于高效的运营管理和丰富的伴生矿产(如钼、锌、银),SCCO成功将成本控制推向了极致。

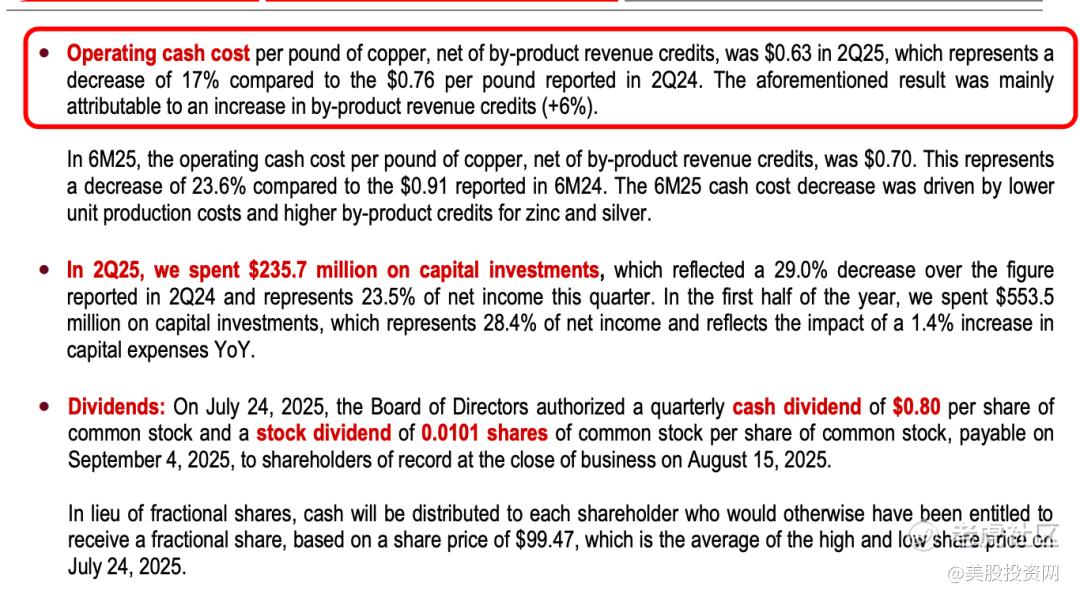

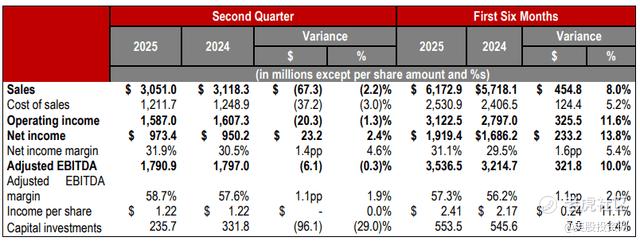

最新的2025年第二季度财务数据显示,SCCO的单位净现金成本仅为$0.63/磅。这个数据不仅进一步低于此前分析的$0.70/磅,更使其在所有主要铜生产商中保持了最低成本的绝对领先地位。这种极致的成本优势,使SCCO拥有了行业中最强的利润弹性和抗周期能力。

其卓越的财务表现令人瞩目:2025年Q2,公司实现EBITDA $17.9亿美元,EBITDA利润率高达58.7%,毛利率为48%,净利润率超过30%。这种高利润率在重资产的矿业中极为罕见,充分印证了其“印钞机”的称号。同时,Q2的运营现金成本相较去年同期下降了17%,进一步展示了其在成本控制上的持续优化能力。

在管理策略上,SCCO以稳健克制著称。公司并不追求激进的短期扩张,而是将股东回报置于核心地位。SCCO长期保持着高额的现金分红和股.票回购策略,其现金流稳定且负债极低,使其在铜价波动中具有强大的防御属性,因此成为养老基金和长期机构投资者的最爱。这种“慢即是快”的策略,确保了公司在扩张的同时,资产负债表依然保持健康。

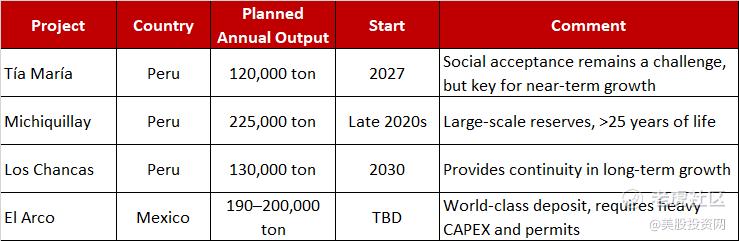

SCCO在增长层面依然雄心勃勃。公司正在推进多个大型扩产项目,以确保其未来产量能再上一个台阶:

秘鲁的Tía María项目(预计2027年投产,年增产约12万吨)

安第斯矿区(年产能22.5万吨,矿山寿命超25年)

墨西哥新矿项目(储量庞大,预计年增产约20万吨)。

如果这三大项目顺利落地,SCCO的总年产量有望提升超过50万吨,将显著改变全球铜供应格局。

SCCO的风险主要集中于地缘政治和社区关系,秘鲁和墨西哥的社会抗议以及许可证审批延误,可能拖慢其扩张节奏。特别是Tía María项目,多次因社区反对而暂停,是其扩产计划中的主要不确定性因素。

此外,公司当前高达27.63倍的市盈率已显著高于行业均值,市场对其扩张和成本优势的预期几乎已“完美定价”,使得任何项目延期或运营成本上升,都可能导致股价的短期剧烈调整。

美股投资网分析认为,两家公司代表了铜业的两种极致路径。

FCX赢在稀缺性与规模,它像一个能源帝国,凭资源储量主宰行业定价。

SCCO赢在效率与稳健,它像一家金融机器,在波动中赚取极致利润。明年目标价200美元

好了今天的文章到这里就结束了,你看好上述公司哪一个?欢迎评论区留言,一起讨论,打开官网StockWe.com订阅我们VIP会员获得更多有深度、有价值的内容和分析,临走前记得点赞、打开小铃铛通知,你的每一次互动,都是我们美股投资网持续输出优质美股内容的最大动力。

精彩评论