©读懂财经原创/出品

作者:杨扬

编辑:夏益军

日子不好过,互金是例外。

经济周期转换下,大部分企业都遇到了增长瓶颈。互金公司是少数能逆势高增长的板块之一。逻辑是大环境导致金融客群下沉,互金反而获得了结构性增长机会。二季度,在美上市的互金TOP3,净利润同比增速达到38%-119%。

互金高增长势头能否延续,从10月份开始就要打个问号了。

以往,行业内部分公司通过 “贷款利率 + 担保费、服务费” 的组合方式,绕开 “贷款利率不超过 24%”的规定,将长尾用户的实际贷款利率抬升至24%~36%的区间。

然而从10月1日起,行业正式执行助贷新规,要求所有与贷款相关的收费必须纳入综合年化利率计算,且不得超过司法保护上限 24%。

这是否意味着24%+市场会完全消失,对互金公司又有哪些影响?

本文持有以下观点:

1、24%+市场短期不会消失,但规模会持续萎缩。部分公司尝试通过贷款+保险/权益的产品模式变相实现24%+。但24%市场规模仍会萎缩,一是因为上述方式要看监管态度。二来,银行作为主要资方,很多已停止24%+资金供给。

2、24%+市场利润大幅下降。银行收紧24%+资金供给,既导致了资金成本上升也导致了资金短缺后坏账增加,艾瑞咨询测算新规落地后,24%+市场利润率下降3%-6%,大量长尾平台面临亏损。

3、良币驱逐劣币。过去部分机构采用高利率覆盖高风险的模式,贴着高利率放款,对次优人群没有进行精细化的风控定价,进而给全社会积累了潜在的风险。如今监管将合规能力差的助贷平台筛掉,将产生良币驱逐劣币的效果。

/ 01 /

“灰色地带”越来越窄了

当你在网贷平台看到某款标注“年化利率 5.4% 起”的贷款产品时,或许已觉得利率偏高;可点进去后会发现实际利率更高,甚至会觉得这就是包装后的 “高利贷”:

真正办理贷款时,平台会强制绑定各类会员费、担保费、服务费,算下来实际年化利率可能高达30%以上。

这种行业现象反映了助贷行业一个公开的秘密:监管不是不允许贷款利率超过24%吗?那我就用复杂的业务流程和费用结构“欺上瞒下”,变相达到监管的利率要求。

举个担保费的例子,助贷机构引入融资担保公司,分别签署两份合同:24%的部分设计为资方利息+其它,额外利率的部分则包装成"融资担保咨询服务费+其它"。这样资方报表中的利率就是在24%以下,但借款人的实际成本能到24%-36%。

为什么实际成本最高到36%?法律对年化利率24%以内的贷款予以明确保护,而超过36%的部分则被认定为无效,而24%~36%的贷款由双方协商。

不少互金公司,玩的就是这片灰色地带。

根据虎嗅的数据,头部助贷平台的36%客群占比10%~50%之间,尾部助贷平台更是以36%客群为主。只有蚂蚁、京东、美团这些头部互联网平台36%客群占比才极少。

常在河边走,早晚要湿鞋,终于监管要把灰色地带清理了。

今年4月,监管发布的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”),明确综合融资成本区间。换句话说,以后所有收费都必须算进综合年化利率里,不能超过司法保护上限24%。

助贷新规也从2025年10月1日起开始执行,给了消金公司、助贷平台充分的缓冲期。如今新规已正式执行,24%~36%的灰色地带是不是消声灭迹了?不尽然。

互金、消金等都在探索新的产品模式,去绕开监管,变相实现“24%+”。现阶段的产品模式是添加与贷款不相干的服务,去提高利率如“贷款+会员权益”、“贷款+公证”、“贷款+保险”等。

在“贷款+”的模式中,借款人的利息费用、担保费用(如有)不超过年化24%,其他费用通过会员权益包、保险费的名义来收取。

这种尝试虽会延续灰色地带,但灰色地带的地盘会越来越小。

一是因为,上述尝试还是在于监管打擦边球,需要看监管态度。二来,银行作为主要资方,受监管影响更大,很多已停止24%+资金供给。

随着助贷新规正是执行,会给行业带来那些影响呢?

/ 02 /

利润面临大考

人世间悲喜并不相通。这句话很适合现在的互金行业。

对于24%+市场,艾瑞咨询预计若无新规出台,2025年规模上升到10254亿元。但4月出台的助贷新规对次级市场影响较大,预计25年底24%+规模降至8,306亿元,即新规使24%+市场缩减19%。

从整个互金行业看,互联网助贷规模高达3.5万亿,缩减的2218亿市场规模对整个行业似乎影响不大。但落到具体企业上,影响程度就天差地别了。

互联网助贷规模市场集中度极高,2024年蚂蚁、字节、京东、度小满、美团5大互联网巨头市占率超过76%。剩下的份额被成百上千家机构争抢。

对于非互联网巨头的独立头部助贷平台来说,24%+资产在以往贡献了一定的利润占比,如今带上了助贷新规的紧箍咒,利润受到了一定影响,某头部助贷机构此前在机构路演中表示,最悲观预期下公司的利润下降30%。

头部助贷平台只是遇到了利润下滑的问题,而尾部平台则是遇到了生死问题。根据艾瑞咨询的测算,即使行业正探索24%+的合规方式,但在资金成本上升、坏账风险增加的情况下,24%+资产已经无利可图。

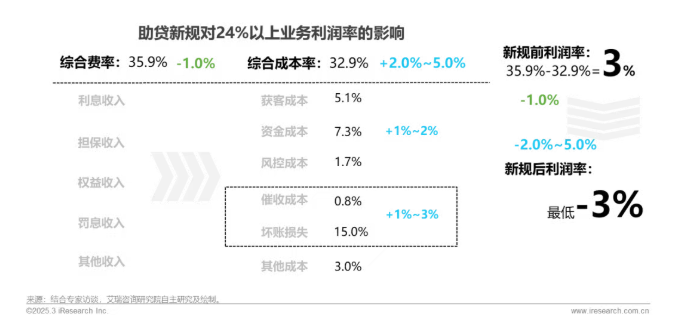

在大部分人的认知中,24%+市场应该是个暴利生意,但客群风险越高,坏账越多,这部分客群坏账成本率超过15%,在加上资金、获客成本,根据艾瑞咨询的测算,新规落地前,24%+市场的利润率大约在3%左右。

而新规后,艾瑞咨询认为24%+业务利润将降至-3%~0%。推导逻辑是,新规落地后,机构虽可通过贷款+权益/保险等方式变现做到24%+,但综合费率仍会下降1%。

相比费率端,新规对成本端的冲击更明显。

新规导致许多资金方收缩24%以上的资金规模,使资金成本上升1%~2%;进而由于资金端的收紧,市场上占比不小的多头共债用户资金链断裂,导致催收成本与坏账损失合计提升1%~3%。综合新规对24%以上业务费率与成本率的影响,24%以上业务利润率预计下降3%~6%。

而做惯了高息业务的尾部平台既缺优质客群又缺精细风控,想在24%利率区间盈利依旧不易。艾瑞预计,尾部互金平台会迎来大量出清。

这也预示着行业到了良币驱逐劣币的时候。

/ 03 /

到了良币驱逐劣币的时候

金融机构正确的利润增长路径是,降低逾期率,以减少坏账成本来提高利润规模。但过去两年部分互金公司的业务情况是,规模、利润、逾期率出现同时上涨。

如在美上市的某头部互金公司,今年上半年与两年前相比,利润、收入规模都在增加,但90天逾期率上升了0.24个百分点。

这段时间的逾期率上升,虽然也受资金供给减少、行业风险集中爆发等周期性因素的影响。但一定程度上也显示出了行业优质资产下沉到次优资产的趋势。

根据艾瑞咨询的数据,我国狭义消费信贷余额中,18%以上定价的次优贷款占比整体呈现上升趋势,从2021年底占比11.3%增长到2024年底的12.6%。次优贷款占比的提升意味着更多的信贷用户从超优贷款平台迁移到了次优贷款平台。

次优资产占比上升的核心原因是,受经济增速放缓等多重因素影响,更高风险的次优人群占比上升。但部分助贷机构也起到了推波助澜的作用。

如上文提到的部分助贷平台,逾期率与利润规模同时上升,本质上就是采用了高利率覆盖高风险的模式。这种模式下,部分机构逐利性太强,贴着36%的利率上限放款,对次优人群没有进行精细化的风控定价,进而给全社会积累了潜在的风险。

缓解信贷风险上升的问题,根本上自然需要经济转好,缓解次优人群的现金流。但中短期则是需要监管建立良好的助贷市场筛选机制,将不合规的助贷平台筛掉,留下合规且有能力对次优人群做精细化风控定价的助贷平台。

在经济周期转换,居民消费能力不足的当下,合理利用信贷工具一定程度上对消费进行了托举。之前互金板块上涨的逻辑之一就是,消费企稳之前,监管不会对行业大动干戈。

但金融生意的发展规律是在合理的资产定价中,做大优质客群,出清劣质客群,如此行业才会良性发展,对消费形成更长期的托举。从这个角度看,新规本质上是打造了一个更健康的行业秩序。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

精彩评论