$慧与科技(HPE)$ 在2025年10月15日的证券分析师会议上公布的财务展望,导致其股价在盘后交易中大幅下滑近9%。

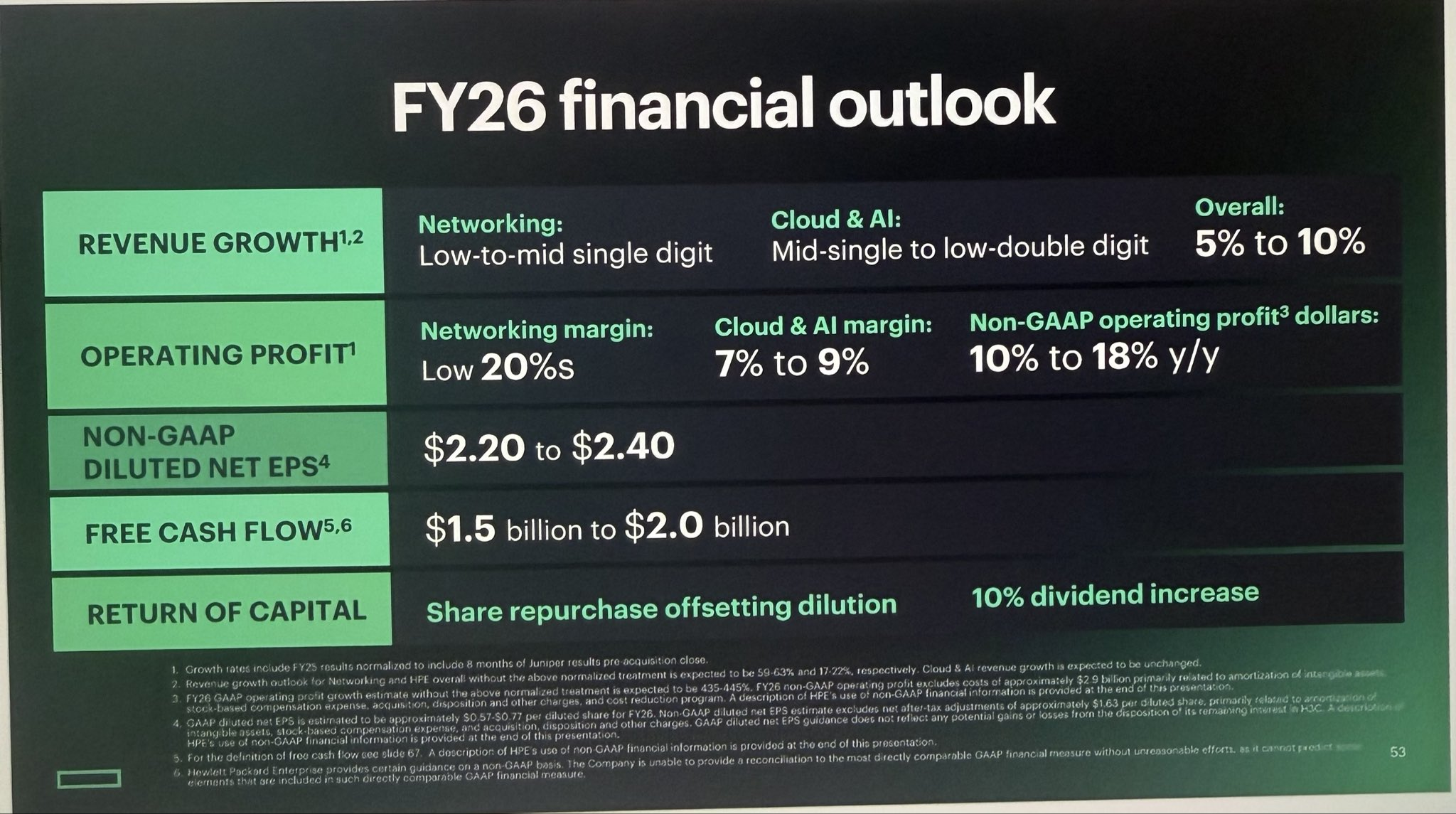

公司预计FY26调整后每股收益将落在2.20美元至2.40美元之间,中点低于市场共识预测的2.41美元;同时给出的营收增长指引5%至10%,却远逊于市场预期的17%。这种偏差迅速点燃了投资者的不满。

管理层强调,指引体现了审慎的规划,旨在应对AI基础设施领域的成本上升和整合 $瞻博网络(JNPR)$ Juniper Networks后的不确定性,但市场显然更倾向于解读为增长动能的减弱。 尽管董事会批准额外30亿美元的股票回购计划,并将股息上调10%,这些资本回报举措未能完全抵消指引下调带来的冲击。

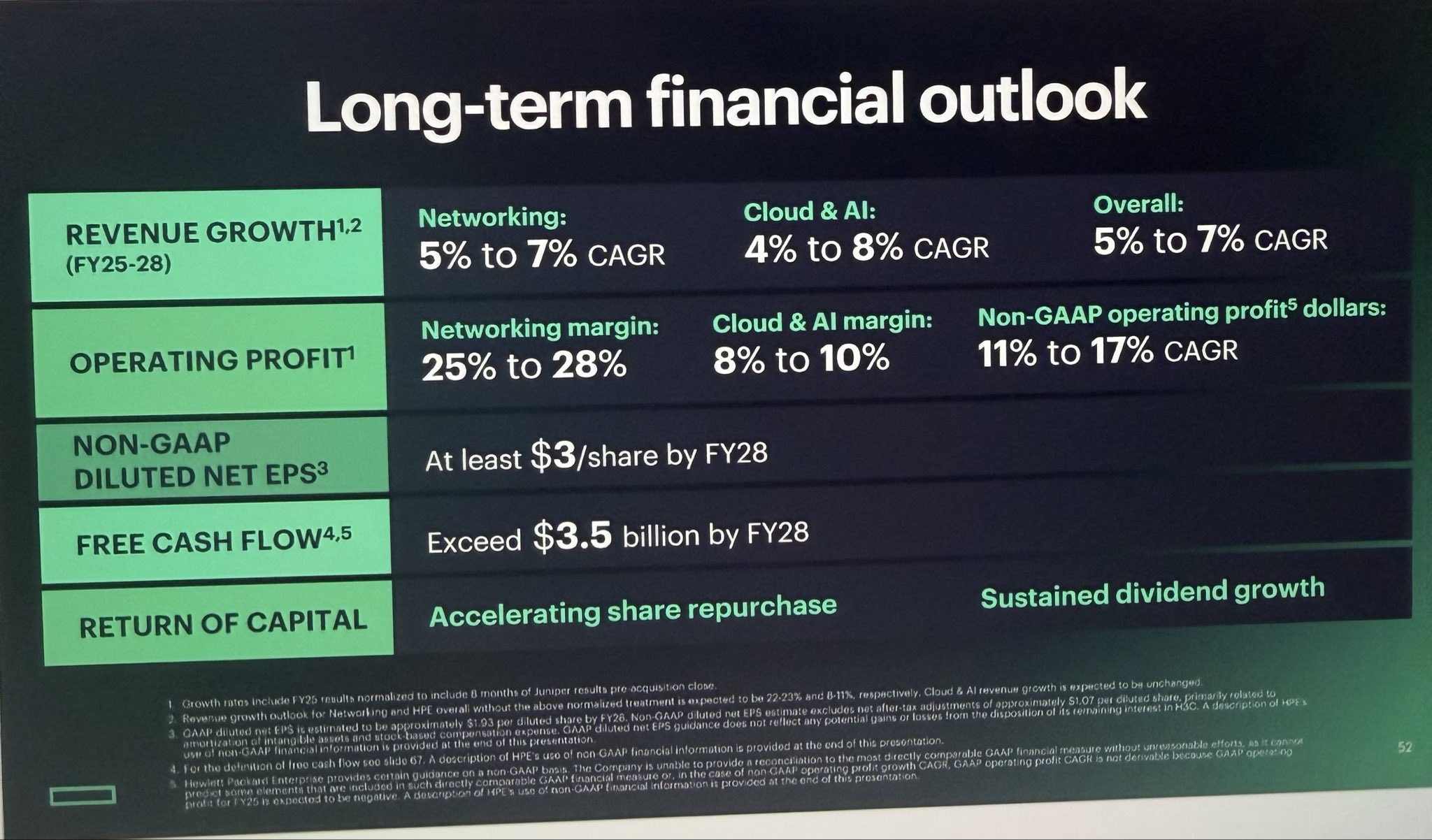

从数据层面剖析,这一指引的保守性显露无遗。HPE将FY26的网络业务营收增长定位在低至中个位数区间,云与AI部门则预计从中个位数向低双位数过渡。整体运营利润率目标设定为低20%水平,非GAAP运营利润年增幅控制在10%至18%。自由现金流预期为15亿美元至20亿美元,显著低于分析师对24亿美元的乐观估算。与长期目标对比,公司重申到FY28的复合年增长路径:整体营收5%至7%,云与AI 4%至8%,网络业务则有望实现10%以上的强劲扩张。非GAAP每股收益至少达3美元,自由现金流超过35亿美元。这些远景虽保持稳定,但FY26的具体数字未能体现出足够的加速迹象,尤其是在Juniper收购后,市场原本期待更明显的协同效益释放。公司明确表示,未将任何营收协同纳入FY26展望,并将这一年视为整合过渡期,伴随约29亿美元的无形资产摊销等一次性成本。

多位分析师在会后迅速表达了观点分歧。

一方面,一些观察者认为指引的谨慎源于现实挑战。举例而言,HPE面临AI服务器构建的边际压力,包括供应链波动和竞争加剧,这些因素已导致类似企业如Dell的利润率承压。管理层在会议中指出,通过“Catalyst”计划,到FY28预计节省至少3.5亿美元,但这些效益多为渐进式,而非即时注入FY26业绩。

另一方面,营收指引的5%至10%看似温和,但若剔除Juniper的全年贡献(FY25仅覆盖四个月),实际隐含了更低的有机增长假设,这反映出公司对宏观环境的不确定性持警惕态度,包括企业支出放缓和地缘政治风险。相反,持乐观态度的声音指出,这一展望可能低估了AI需求的爆发潜力。HPE CEO Antonio Neri在会上重申,公司将投资对齐以抢占企业级和主权AI市场份额,预计这些领域将驱动中长期反弹。 然而,短期内,这种防御性定位未能激发多头热情,导致盘后抛售潮涌现。

转向对HPE公司本身的影响,这一事件凸显了战略转型的阵痛期。公司正从传统硬件供应商向AI和边缘计算主导的生态演变,但整合Juniper的复杂性已成为关键绊脚石。这一收购虽强化了网络能力,却带来短期摊销负担和运营重叠调整。数据显示,HPE在2025年已发货超过5000台Alletra MP阵列,实现三位数营收增长,但AI业务的利润转化效率仍受制于高额组件成本。 此外,早前宣布的2500人裁员(约占员工总数的5%)旨在到FY27节省3.5亿美元,这虽优化了成本结构,却可能短期内影响士气和执行力。公司净债务比率有望通过加速回购得到改善,但如果AI订单未能如期加速,FY26的自由现金流区间可能进一步承压。长远看,这一保守指引或有助于HPE避免过度承诺的风险,确保在竞争激烈的AI基础设施市场中维持财务弹性。管理层强调,聚焦于高毛利领域的投资将逐步提升股东价值,但当前股价回调无疑加剧了内部压力,迫使领导层需在后续季度证明整合成效。

更重要的是投资者对其增长叙事的转变。会前,HPE股价已累计上涨18%,触及26.44美元的历史高点,反映出市场对AI主题的热捧。然而,指引公布后,失望情绪主导,许多交易员视之为增长叙事的破灭。盘后跌幅一度扩大至10%,虽后略有回稳,但整体成交量激增显示出机构抛售迹象。

部分价值投资者则从中嗅到机会:以当前估值计算,FY26中点EPS隐含的市盈率约10.9倍,较 trailing P/E 13.2倍压缩17%,这在科技股中显得相对吸引人。 一些论坛讨论指出,如果Juniper协同加速,股价在22-23美元区间或成加仓甜点。相反,激进的多头可能转向竞争对手如Cisco或Dell,后者虽面临类似头风,但指引更具进攻性。总体而言,投资者群体分裂:短期交易者倾向于减持,而长期持有者可能视回调为布局AI增长的窗口,尤其考虑到额外回购占市值的10%。

这一事件对整个行业的波及不容忽视。AI服务器是HPE的核心增长赛道,但GPU作为关键部件,其供应短缺直接导致 “高需求无法转化为实际营收”。25财年Q1的AI 系统收入从上个季度的15亿美元降至9亿美元,虽有需求波动因素,但供应链限制仍是重要推手 ,这一矛盾使得 HPE 无法通过 AI 业务弥补其他板块的疲软,最终导致整体指引下调。

在AI基础设施赛道,HPE的保守姿态凸显了供应链瓶颈和需求波动性的普遍挑战。多家企业正加大对GPU和边缘计算的投资,但利润率压缩已成为行业痛点,类似于Dell的近期表现。 云与AI市场的竞争格局或因此重塑,如果HPE的指引预示更广泛的支出谨慎,供应商如Nvidia的订单可见度可能受影响,导致上游芯片股波动加剧。

另一方面,网络业务的低个位数增长预期反映出企业数字化转型的放缓,这可能拖累整个科技板块的估值。分析师普遍认为,HPE事件提醒投资者需审视AI炒作背后的现实执行风险,尤其在利率环境不确定下,企业资本支出或趋于保守。 然而,若HPE成功整合Juniper并捕捉主权AI需求,这或激发行业并购浪潮,推动更多玩家通过收购强化生态。总体上,这一回调虽局限于HPE,但它放大了对科技增长可持续性的质疑,可能促使投资者在AI主题中更注重基本面而非叙事驱动。

综观全局,HPE的FY26指引虽锚定长期价值,却在短期与市场预期脱节。数据表明,公司正平衡增长与风险,但投资者需密切监控后续季度表现,以判断这一调整是否为暂时时机抑或持久警示。

精彩评论